Downloaded 27 times

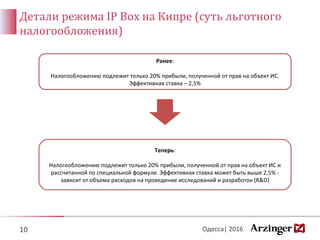

Документ рассматривает выбор юрисдикции для регистрации иностранной компании с акцентом на налоговые льготы для IT-бизнеса в разных странах, включая Кипр, Бельгию и Великобританию. Обсуждаются специальные налоговые режимы, такие как IP Box и Patent Box, а также изменения в законодательстве, влияющие на налогообложение. Также представлены требования к существенному присутствию и специфические правила для контроля иностранных компаний.