הסכמי הסחר של

מדינת ישראל

קורס יבוא יצוא - מפגש מספר 6

91 בדצמבר 0102

מט"י נתניה

מרצה: דני מויאל

2.

מהו הסכם איזורסחר חופשי?

הסכם אס"ח נחתם בין שתי מדינות לפחות, מעניק פטור מתשלום מכס (*) בסחר

בטובין (**)בין המדינות החתומות על ההסכם, על פי הכללים בהסכם. הסכמי

הסחר כוללים בין היתר גם ביטולם של חסמי הסחר וגיבוש כללים להעדפה

מטרות נוספות

קידום קשרי כלכלה בין ישראל למדינות בהסכם.

קביעת תנאי תחרות הוגנים (או עודפים) לסחר

סילוק מחסומי סחר

הגברת שיתוף פעולה כלכלי

(*) הפטור הוא מתשלום מכס בלבד, לא כולל מס קניה ומע"מ

2 (**) הפטור ממכס הוא על סחורות בלבד ולא שירותים

3.

חסמים בסחר הבינלאומי

עקיפים ישירים

לא מוצגים כחסמי סחר 1( שלילת גישה לשוק 1(

תוצאתם כשל מכס או 2( מכס 2(

הגבלות כמותיות מכסות יבוא 3(

חסרונות: יתרונות:

היעדר שקיפות 1( שקיפות 1(

היעדר יכולת כימות 2( יכולת כימות 2(

החסמים מייצגים את הבעיות שהיו בעבר בסחר הבינלאומי בין מדינות לפני חתימת הסכמי סחר,

אשר היה בהם כדי לעכב סחר או למנוע סחר בין המדינות, הדבר פוגע גם במדינה שבה יש

3 חסמים, מאחר והחסמים מונעים יבוא אליה וגם מעכבים יצוא ממנה.

4.

חסמים בסחר הבינלאומי(**)

חסמים שווי ערך להגבלות כמותיות:

• רישוי, תקינה, חוקיות יבוא

• הגבלות פיתוסניטריות: וטרינריה, בריאות צמחים ובריאות

• כשרות (ההגבלה על ייבוא בשר לא כשר לישראל אינה נחשבת הפרת הסכם סחר *)

היטלים שווי ערך למכס:

• היטלי יבוא

• אפליה במיסוי (ישיר ועקיף)

• סובסידיות (ביצוא)

(*) ראה הסכם הסחר ישראל מרקוסור

4 (**) על פי דר' נלי מונין מתוך יום עיון בלשכת עו"ד, ברשות הכותבת

כלכליים הסכמי סחר בחלוקה לגושים

האיחוד האירופי – 0102,7002,5991,5791 אירופה

מדינות אפט"א(*) - 2991

מדינות מזרח אירופה המצטרפות (**) 7002

טורקיה - 6991

(*) איסלנד,ליכטנשטיין,נורבגיה,שוויץ

(**) בולגריה , רומניה

ארה"ב 5891 אמריקה

קנדה – 7991, 2002

מקסיקו - 0002

מרקוסור - 0102,7002

מדינות מרקוסור: ברזיל, ארגנטינה ,אורוגוואי ופרגוואי

הסכם איזור סחר חופשי עם ירדן 5002 ערב

6 הסכמי ( QIZירדן-ארה"ב/ מצרים-ארה"ב)

7.

סוג התעודה וחתימהנדרשת המדינה

הקהילה

מסמך העדפה/תעודת תנועה EUR1 /Euro-MED האירופית

חתום על ידי המכס + היצואן

אפט"א

יצוא עד 000,6 €: מספיקה הצהרה על גבי החשבון. "יצואן מאושר" רשאי

להשתמש בהצהרה על גבי החשבון גם ביצוא מעל סכום זה. טורקיה

הצהרה על גבי החשבון ביצוא עד 0001 דולר

מרקוסור

בחתימת המכס Certificate of Origin

CIFTA/C.O.O. CANADAבחתימת היצואן קנדה

בחתימת היצואן )*( Certificate of Origin – Form A ארה"ב

Certificate of Originבחתימת היצואן מקסיקו

:Certificate of Originמכון היצוא /התאחדות התעשיינים/לשכות המסחר ירדן

7 (*) ביצוא מישראל – חתימת היצואן, ביבוא לישראל – יצואן+נוטריון ציבורי+לשכת המסחר, ר' שקף 04

8.

כלכליים הסכם איזור סחר חופשי (*)

פטור מתשלום מכס בסחר בסחורות מיידי או מדורג

ביטול חסמי סחר ישירים ועקיפים

כללים להגדרה מהו מוצר מקור

תעריף מכס שונה כלפי מדינות שלישיות.

משלוח ישיר (הובלה במישרין)

צבירת תשומות שנרכשו ממדינות אחרות

איזור סחר חופשי - הסרת מכסים הדדית בסחר בין המדינות המתקשרות

– הסכם איזור סחר חופשי בתוספת תחומי פעולה נוספים, ללא ויתור על סמכויות ריבוניות אסוציאציה

–מדיניות מכס משותפת כלי מדינות שלישיות איחוד מכס

איחוד מוניטארי – מטבע משותף

איחוד כלכלי מלא – האחדת כל מרכיבי המדינות הכלכלית, תוך ויתור על סמכויות ריבוניות

דר' נלי מונין, האיחוד האירופי וישראל תמונת מצב, 3002

8

9.

תנאי לקבלת פטורמתשלום מכס

1( מקור – הטובין מקוריים או עומדים בכללי מקור

2( הטובין מובלים במישרין לנמל היעד של מדינה

החתומה על ההסכם

3( תעודת מקור –למשלוח מצורפת תעודת מקור

(מסמך העדפה) או חשבון הצהרה.

9

הובלת המשלוח במישרין

1( במרבית ההסכמים הובלת המשלוח לנמל היעד הינה חובה.

2( הובלה דרך ארץ ביניים (**) אפשרית כאשר:

- שטר מטען משולב (שטעון)

- אם שטר המטען מתחיל במדינת ביניים יש לקבל אישור

רשויות המכס במדינת הביניים.

המסמך הנדרש הוא תעודת מעבר Non Manipulation Certificate

3( יוצאים מהכלל - מקסיקו וקנדה (הסכם צבירה עם ארה"ב) (*)

(*) ההסכם עם קנדה מאפשר משלוח דרך ארה"ב, וצבירה של תשומות /עבודה שנרכשו בארה"ב.

(**) מדינת "מעבר", מדינה שלישית: מדינה שאינה צד להסכם.

11

12.

האיחוד האירופי

הסכם סחר חופשי - 5791

הסכם אסוציאציה (התאגדות) – 5991 (*)

הסכם צבירה 7002

הסכם בנושא חקלאות ומוצרי בשר 0102

21 (*)אושרר ונכנס לתוקף רק בשנת 0002

13.

אוסטריה, איטליה, אירלנד,אסטוניה, 72 המדינות

בולגריה, בריטניה, גרמניה, דנמרק, הולנד, החברות

הסכם

הונגריה, יוון, לוקסמבורג, לטביה, ליטה,

האיחוד

מלטה, סלובניה, סלובקיה, ספרד, פולין, האירופי

פורטוגל, פינלד, צ'כיה, צרפת קפריסין,

רומניה, שוודיה

31

14.

ההסכם מעניק פטורמלא ממכס (*) על סחורות המיוצרות 1. תקציר

באחד הצדדים וכן פטור מלא או חלקי על חלק מהמוצרים

החקלאים המיובאים מהשוק האירופי והנחות ליצוא החקלאי

הישראלי לארצות האיחוד.

פטור ממכס על חלק ממוצרים חקלאים המיובאים מהאיחוד הסכם

האירופאי, בהסכם שאושרר בשנת 0102. הסחר

מוצרים שמקורם במדינת ישראל/קהילה יחשבו מוצרים 2. עם

שהופקו במלואם (מחצבים, מוצרי חקלאות שגודלו). האיחוד

האירופי

5791 הסכם איזור סחר חופשי עם האיחוד האירופי –הסרת מכסים הדדית בסחר

בין המדינות.

5991 הסכם אסוציאציה (התאגדות) –הסכם איזור סחר חופשי, בתוספת תחומי

פעולה נוספים כמו: קניין רוחני, סחר בשירותים פיננסיים, רכישות

ממשלתיות, הלבנת הון וסמים, שיתופי פעולה בתחום חינוך, תרבות,

העמדת הדיאלוג המדיני ועוד.

41

15.

תהליך עיבוד משמעותי(שינוי פרט מכס של שתי ספרות 3.

ראשונות) + דרישה מספקת לערך מוסף (משתנה מפריט לפריט)

פעולות פשוטות כגון צביעה, חיתוך, הרכבת מערכות, שינוי 4.

אריזה, אינן מקנות ערך מוסף.

ההסכם מחייב משלוח ישיר של הסחורה בין הצדדים, במקרה של 5. הסכם

שטעון יש לקבל תעודת Non Manipulation Certificateהחתומה

הסחר עם

ע"י המכס במדינת המעבר.

האיחוד

איסור הטלת מכס, היטלים, הגבלות כמותיות בסחר בין הצדדים. 6.

אפשרות להטיל היטל זמני על יבוא בגין נזק משמעותי לתעשייה

האירופי

המקומית

51

16.

7. תעודת מקורמסוג 1 EURהתקפה ל- 4 חודשים .

ניתן להוציא תעודה נוספת ( Duplicateבמקרה של

גניבה, השמדה או אובדן) או תעודה על יצוא לאחר

מעשה (באישור המכס). האחריות לגבי אמיתות

הסכם

הפרטים היא על היצואן.

הסחר עם

8. יצואן מוסמך (יצואן מאושר) שקיבל אישור ממוספר

האיחוד

משלטונות המס. רשאי להנפיק חשבון הצהרה בלתי

האירופי

מוגבל, המהווה תחליף לתעודת 1 EURעל טובין

העונים על כללי מקור, אם הוא מייצא למדינות השוק

המשותף מעל ל- 000,052 דולר בשנה.

61

17.

חובה. הובלה ישירה

מותרת בתנאי שהמשלוח נשאר תחת פיקוח המכס

במדינת המעבר. הובלה דרך מדינה

למשלוח יש לצרף (בנוסף לתעודת מקור) תעודת שלישית

מעבר: NON-MANIPULATION CERTIFICATE

בחתימת המכס במדינת המעבר.

הובלת מטען באמצעות קווי צינורות העוברים הובלה באמצעות

במדינות שלישיות מותרת קווי צינורות

הסכם הסחר ישראל האיחוד האירופי

71

18.

1. מוצר שהופקבמלואו בשטח אחד הצדדים הוא מוצר מקורי

2. מוצרים חקלאיים

3. המוצר עמד בתנאי ערך מוסף מסוימים

מוצר הכולל תשומות ורכיבים מיובאים:

העיבוד של התשומות המיובאות צריך לגרום לכך שהמוצר

המוגמר יסווג בפרט מכס בן 4 ספרות השונה מהסיווג של מהו

כל תשומה המיובאת ברמה של 4 ספרות. מוצר

גמישות בהפעלת הקריטריונים לקביעת מקור המוצר

יש גמישות, ניתן להשתמש בתשומה לא מקורית ובלבד

מקורי?

שערכה לא יעלה על %01 מערך המוצר בשער המפעל.

למעט טקסטיל והלבשה.

81

19.

1. תעודת תנועהמסוג 1 EURבחתימת המכס והיצואן תעודת

2. חשבונית הצהרה: (*) תנועה

- חשבונית הצהרה מוגבלת: המונפקת במדינת

ומסמכי

העדפה

הייצוא בידי יצואן שאיננו יצואן מאושר, כשערך

הטובין הכלולים במשלוח אינו עולה על 000,6 יורו.

- חשבונית הצהרה בלתי מוגבלת: : המונפקת

במדינת הייצוא בידי יצואן מאושר 1EUR

(*) הרחבה בשקף הבא

91

20.

הצהרת יצואן בחשבוןכתחליף לתעודת מקור

על פי הסכמי הסחר בין ישראל לבין מדינות השוק האירופי, אפט"א,

טורקיה וכן לפי הסכם הצבירה הפאן אירופאית ים תיכונית, טובין העונים

על דרישות המקור יכולים להיות מלווים בהצהרות היצואן על גבי חשבון

המכר במקום תעודת מקור:

1. חשבון הצהרה מוגבל לשוק המשותף, אפט"א וטורקיה –ביצוא

טובין בערך FOBשל עד 0006 יורו

2. חשבון הצהרה מוגבל ביצוא טובין לקנדה - עד 0061 דולר קנדי.

3. חשבון הצהרה בלתי מוגבל – יצואן שקיבל מהמכס מעמד של "יצואן

מאושר" רשאי להצהיר ביצוא למדינות השוק, אפט"א וטורקיה.

02

21.

תנאים לקבלת מעמד"יצואן מאושר" (*)

1. היצואן רשום במע"מ.

2. היצואן מבצע משלוחים תכופים לקהילה האירופית ו/או למדינות

אפט"א ו/או למדינות החברות בהסכמים האירופאים ים-תיכוניים –

וערך כלל היצוא למדינות אלו הינו מעל 000,052 דולר ארה"ב לשנה

הקלנדארית שקדמה להגשת הבקשה.

3. היצואן ימלא וימציא טופס הגשת מועמדות בצירוף כל המידע הדרוש.

4. הגשת המועמדות כפופה לידע מקיף בהסכמי סחר. מומלץ ליצואן

לעבור השתלמות בהסכמי סחר רלוונטיים בטרם הגשת המועמדות.

5. תוקף האישור למשך 3 שנים.

12 מקור: רשות המיסים, הוראות נוהל זמנית, הסכמי סחר, נספח כללי, סעיף 5.1

22.

-ערבוב פשוט שלמוצרים

-הרכבה פשוטה של מוצרים

-שחיטה של בעלי חיים

-שילוב פעולות אלה.

-פעולות שימור של סחורות פעולות עיבוד

-פעולות מיון דרוג, התאמה אשר אינן

-שינוי אריזות מקנות מעמד

-הדבקת תוויות מוצר מקור

22

23.

מערכת הצבירה מאפשרתלמדינות החברות בה

להשתמש בתשומות (ח.ג. או מוצרים בתהליך עיבוד)

כללי צבירה

שמקורן במספר מדינות הכלולות במערכת הצבירה, 6002.1.1

תוך שימור היכולת לייצא למדינות אחרות הכלולות

במערכת הצבירה, מבלי שהדבר יפגע במעמד המקור

של המוצר הסופי וההטבות הנלוות למעמד זה.

על פי כללי הצבירה, יכול יצרן ישראלי ליצר מוצר תוך -The Pan

שימוש בחומרי גלם (*) שמקורם בכל אחת ממדינות European

Cumulationאירופה (איחוד אירופי, אפט"א, ירדן וטורקיה), כאשר

המוצר המוגמר מיוצא לאחת ממדינות אירופה.

32

24.

התנאים להשתתפות במערכתהצבירה

קיים הסכם אס"ח בין המדינות המשתתפות בצבירה

קיימת מערכת זהה של כללי מקור (ואכן יש)

ישראל יכולה ליישם צבירה עם: האיחוד האירופאי, מדינות

אפט"א, טורקיה וירדן

צריך להתקיים משולש הסכמים בין המדינות המשתתפות

בצבירה

42

צבירה מלאה

תשומות ומוצרים חצי מוגמרים שמקורם באיחוד

האירופאי יחשבו מקור ישראלי.

רציפות תהליך העיבוד בישראל צבירת

נדרש עיבוד רצוף בישראל. אולם ניתן ליצר מוצר בעיבוד

תשומות

בחו"ל ובלבד שעמד בתנאים הבאים:

לצורך קבלת

א- המוצר הופק כולו או שהתשומות המיובאות עברו

תהליכי עיבוד משמעותיים לפני יצואו לעיבוד בחו"ל. מעמד מוצר

ב- עלות העיבוד בחו"ל לא יעלה על %03 מערך מקור

המוצר בשער המפעל.

ג- ההקלה אינה חלה על טקסטיל והלבשה.

72

28.

אין דרישה להובלהישירה ביחס למדינות במערך

הצבירה, ויצואן ישראלי רשאי להוביל טובין דרך שטח

מדינות החברות באזור הצבירה, מבלי שהדבר יפגע דרישות

NON במעמד המקור או מבלי להזדקק לתעודת מעבר

הובלה

במערך

. MANIPULATION הצבירה

מסמך העדפה הנדרש הוא טופס EUR-MEDעם פירוט EUR-MED

אחוז התשומות שנצברו, או הצהרה בחשבונית.

התעודה בתוקף עד 4 חודשים מיום חתימת המכס.

הסכם הסחר ישראל האיחוד האירופי

82

29.

דוגמא (*)

חברה ישראלית קונה חומר גלם מקורי מטורקיה, מייצרת מוצר סופי •

ומוכרת לאיחוד האירופי.

ערך המוצר הסופי (מחיר בשער המפעל) 001 דולר •

ערך חו"ג טורקי 05 דולר •

ערך מוסף ישראלי 05 דולר •

כלל מקור: ערך חומרי הגלם הלא מקורים לא יעלה על %03 ממחיר •

המוצר בשער המפעל

המצב לפני הצבירה- המוצר אינו עומד בכלל המקור (חומר גלם טורקי •

נחשב חומר גלם זר ביצוא מישראל לאיחוד האירופי)

המצב אחרי הצבירה- חו"ג טורקי נחשב כחו"ג מקורי ישראלי ולכן •

המוצר עומד בכללי המקור .על גבי תעודת המקור ()EURO-MED

מציינים "הוחלה צבירה עם טורקיה בשיעור של..."

92 (*) דוגמא מתוך מצגת של משרד התמ"ת בעריכת מירב גונן

30.

מוצרי יבוא מזדמנים,הנשלחים מאנשים פרטיים

שמחוץ לישראל לאנשים פרטיים בישראל, בכמות

סבירה, המיועדים אך ורק לשימושם האישי של

המקבלים ולא למטרה מסחרית או חלק ממטען קבלת העדפת

נוסעים או בני משפחותיהם אשר אישי של מכס ביבוא

מיובאים שלא למטרה מסחרית - ייהנו מהעדפת אישי (*)

מכס בלא שיהיה צורך להציג מסמך העדפה,

וזאת בכפוף לתנאים המצטברים שלהלן:

מקור: רשות המכס, הוראות נוהל סחר חוץ, מהנדס דוד חורי

03

31.

העדפת מכס

הטובין הינם"מוצרי מקור" ומקורם באחת ממדינות ההעדפה 1.

או בתוך הטובין שולבו חומרים שמקורם במדינות הצבירה ביבוא אישי

במקרים של שיגור בדואר, ניתן להגיש את הצהרה ע"ג טופס 2.

הצהרת מכס או גיליון נייר המצורף לאותו מסמך.

הטובין יובאו במישרין. 3.

במקרים בהם מדובר במשלוח בין אנשים פרטיים ערך הטובין 4.

לא יעלה על 005 יורו. מעל לסכום זה, חלה חובה להציג

מסמך העדפה כדין.

במקרים של מטען אישי של נוסע, ערך הטובין לא יעלה על 5.

002,1 יורו. מעל לסכום זה, חלה חובה להציג מסמך העדפה.

** רשות המכס, הוראות נוהל סחר חוץ, מהנדס דוד חורי

13

32.

י ש רא ל – א ר ה " ב (*)

FTA – Free Trade Area

5891, 5991,6991

פורטו-ריקו

23 (*) כולל

33.

הסכם איזור סחרחופשי נחתם כבר בשנת 5891. לפי

ההסכם יחל תהליך של הפחתת מכסים עד שנת 5991.

הסכם

בינואר 5991 הופחתו המכסים ונותרו הגבלות בתחום אס"ח

בלבד, ההגבלות בשיטת המכסות כפי החקלאות ישראל –

ארה"ב

שסוכמו בין המדינות והיטלים שתשלומם נחשב כהיטל.

תנאי היבוא הסכם נוסף בשנת 6991 מסדיר את

לישראל של מוצרי חקלאות ומזון מעובד.

הסכם ישראל – ארה"ב

33

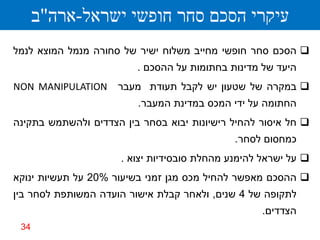

34.

עיקרי הסכם סחרחופשי ישראל-ארה"ב

הסכם סחר חופשי מחייב משלוח ישיר של סחורה מנמל המוצא לנמל

היעד של מדינות בחתומות על ההסכם .

במקרה של שטעון יש לקבל תעודת מעבר NON MANIPULATION

החתומה על ידי המכס במדינת המעבר.

חל איסור להחיל רישיונות יבוא בסחר בין הצדדים ולהשתמש בתקינה

כמחסום לסחר.

על ישראל להימנע מהחלת סובסידיות יצוא .

ההסכם מאפשר להחיל מכס מגן זמני בשיעור %02 על תעשיות ינוקא

לתקופה של 4 שנים, ולאחר קבלת אישור הועדה המשותפת לסחר בין

הצדדים.

43

35.

1. מוצר שהופקבמלואו בשטח אחד הצדדים

להסכם

2. מוצר הכולל תשומות (ח.ג.) ורכיבים מיובאים

בתנאי:

התשומות המיובאות צריכות לעבור "שינוי מהו מוצר

משמעותי /מהותי" שבו תהליך העיבוד יוצר מקור ?

מוצר חדש, בעל שם חדש ואופי או שימושים

חדשים.

ערך החומרים ועלויות היצור בישראל הם לפחות

%53 מערך המוצר המיוצא.

הסכם ישראל – ארה"ב

53

36.

1. אין גמישותבהפעלת הקריטריונים לקביעת מקור

2. פעולת עיבוד אשר אינן מקנות מעמד של מוצר

מקור. דוגמא:

כללי

הרכבה פשוטה – מקור

פעולת אריזה –

דילול אשר אינו משנה את מאפייני המוצר –

הסכם ישראל – ארה"ב

63

37.

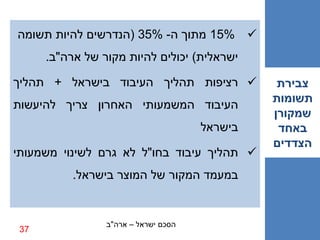

15% מתוךה- %53 (הנדרשים להיות תשומה

ישראלית) יכולים להיות מקור של ארה"ב.

רציפות תהליך העיבוד בישראל + תהליך צבירת

תשומות

העיבוד המשמעותי האחרון צריך להיעשות

שמקורן

בישראל באחד

הצדדים

תהליך עיבוד בחו"ל לא גרם לשינוי משמעותי

במעמד המקור של המוצר בישראל.

הסכם ישראל – ארה"ב

73

38.

הובלת המטען במישריןאו דרך מדינה שלישית

– משלוחים שאוחסנו או שיוטענו במדינה שלישית אפשרי, בתנאי שנשארו

תחת פיקוח מכס במדינת המעבר ותצורף תעודת מעבר NON

MANIPULATIONהחתומה ע"י המכס בארץ המעבר.

– שיגור באמצעות קווי צינורות מדינה שלישית לא מאוזכר.

– שיגור דרך שטח מדינה שלישית אפשרי, גם ללא צירוף תעודת מעבר

אם מצוינות על גבי שטר המטען ההערות כדלהלן:

(החלפת אוניות בנמל ביניים) THROUGH BILL OF LADING

(שטר מטען משולב). MULTI MODAL/ COMBINED BILL OF LADING

83 הסכם ישראל – ארה"ב

39.

תעודת מקור הסכםסחר ישראל –ארה"ב

תעודה )C/O( FORM A

הגשה בישראל : תעודה מקורית בעת שחרור הטובין

יבוא לישראל

יצואן שהוא יצרן –חתימת היצואן בלבד.

יצואן שאינו יצרן –חתימת היצואן + לשכת המסחר +

נוטריון ציבורי.

יצוא מישראל

חתימה של היצואן בלבד

93

40.

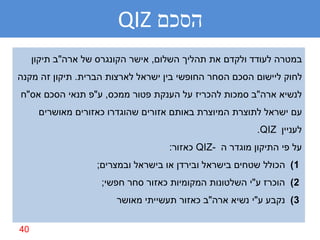

הסכם QIZ

במטרה לעודד ולקדם את תהליך השלום, אישר הקונגרס של ארה"ב תיקון

לחוק ליישום הסכם הסחר החופשי בין ישראל לארצות הברית. תיקון זה מקנה

לנשיא ארה"ב סמכות להכריז על הענקת פטור ממכס, ע"פ תנאי הסכם אס"ח

עם ישראל לתוצרת המיוצרת באותם אזורים שהוגדרו כאזורים מאושרים

לעניין .QIZ

על פי התיקון מוגדר ה - QIZכאזור:

1) הכולל שטחים בישראל ובירדן או בישראל ובמצרים;

2) הוכרז ע"י השלטונות המקומיות כאזור סחר חפשי;

3) נקבע ע"י נשיא ארה"ב כאזור תעשייתי מאושר

04

41.

European Free TradeAssociation

הסכם הסחר

ההסכם דומה להסכם של ישראל עם השוק המשותף, ישראל –

אפט"א

בכל הנוגע לקריטריונים לקביעת מוצר מקור, הובלה

3991

במישרין או דרך מדינה שלישית, תעודת מקור 1EUR EFTA

בחתימת המכס או הצהרת היצואן בחשבון המכר,

יצואן מוסמך.

Iceland, Liechtenstein, Norway ,Switzerland

14

42.

הסכם סחר חופשי

ישראל – טורקיה

נחתם בשנת 6991

אושר ונכנס לתוקף בשנת 7991

24

43.

מניעת כרסום בתנאיהתחרות של הייצור הישראלי

בטורקיה. על רקע חתימת ההסכם לאיחוד מכס בין

תורכיה והאיחוד האירופי. ההסכם מקנה ליצוא הישראלי מטרות

פטור מיידי ממכס בתחומי הכימיקלים, ציוד חקלאי, מוצרי

פלסטיקה, ציוד תקשורת, מזגנים, ציוד רפואי ועוד.

34

44.

טורקיה אינה חברהבאיחוד האירופי. אלא מועמדת לחברות.

רקע

בטורקיה אינפלציה גבוהה, אבטלה, כלכלה של פרוטקציוניזם

יוון הפעילה את זכות הווטו נגד הצטרפותה של והפרות של זכויות האזרח. (*)

טורקיה

תוכן ההסכם דומה להסכם של ישראל עם השוק המשותף,

בכל הנוגע לקריטריונים לקביעת מוצר מקור, שיגור ישיר או ההסכם

שיגור דרך מדינה שלישית, תעודת מקור 1 EURוכו'.

הסכם צבירה משנת 6002 יחד עם מדינות האיחוד האירופי,

אפט"א, רומניה, בולגריה, טורקיה וירדן.

44

45.

י ש רא ל – מרקוסור

ברזיל, ארגנטינה (*), פרגוואי,

אורוגוואי

7002

אושרר ב- 0102

השוק המשותף הדרומי (של אמריקה)

MercoSur - Mercado Común del Sur

54

46.

• ההסכם הסחרהחופשי עם מדינות מרקוסור נחתם בשנת

הסכם

7002

הסחר

• נכנס לתוקפו בתאריך 0102.6.1 (למעט ארגנטינה) ישראל

• מטרתו העיקרית: הסרת החסמים המכסים בין ישראל מרקוסור

למדינות מרקוסור, יצירת אס"ח נטול הגבלות בדמות מכס

• תהליך הסרת המכסים ימשך כ-01 שנים.

ברזיל,

• מוצרי מזון וחקלאות נקבעה רשימת מכסות יבוא ללא מכס ארגנטינה (*),

אורוגוואי,

או מכס מופחת. פרגוואי

ארגנטינה טרם אישררה את הסכם הסחר בפרלמנט הארגנטיני, לפיכך הסחר בין שתי

המדינות מתקיים בתנאים הרגילים וללא כל העדפה

64

47.

1. הטובין מקורייםאו טובין העומדים בכללי מקור.

2. נדרשת הובלה ישירה.

לטובין מצורפת תעודה המעידה על מקורם. 3. עקרונות

מוצרים המוגדרים כמקוריים כלל )**( A

לקבלת יחס

מכס מועדף

חקלאות

(*)

בעלי חיים

מינרלים מן הקרקע

מוצרים מבעלי חיים שגדלו במדינות

דייג- בתנאים מסוימים

** הפחתה מיידית עם כניסת ההסכם לתוקף

74

כלל -Bתהליךהיצור גורם לשינוי בסיווג ח.ג

הלא-מקוריים מפרט בעל 4 ספרות לפרט אחר

בעל 4 ספרות לפי ( HSליישום תוך 4 שנים)

או כללי

מקור

כלל - Cערך כל החומרים הלא מקוריים

שהשתמשו בהם אינו עולה על %05 ממחיר

המוצר בשער המפעל. בפרגוואי בלבד ניתן

לייצר עם %06 ח"ג זר (ליישום תוך 8 שנים)

94

50.

ערך כל החומריםהלא מקוריים אשר

כללי

משמשים ביצור הטובין ושאינם עוברים מקור

את השינוי בסיווג, לא יעלה על %01 הסכם

הסחר

ממחיר המוצר בשערי המפעל - לא יחול ישראל

על טקסטיל מרקוסור

05

51.

צבירת

קיימת צבירה מלאה של חומרי גלם. חומרי

גלם

עיבוד במדינה שלישית מבלי שהמוצר יאבד את מעמד

המקור :

אפשרי בכפוף לתנאי שנקבעו בהסכם , ובלבד שערך העיבוד עיבוד

שבוצע במדינה השלישית אינו עולה על %51 ממחיר המוצר במדינה

בסופי בשער המפעל. ערך זה יתווסף לערך חומרי הגלם שלישית

הלא מקוריים לצורך חישוב כללי מקור

15

הסכם הסחר ישראל מרקוסור

52.

צבירת חומרי

אפשרי, אךבינתיים לא ייושם עד להחלטה משותפת

גלם ישראליים

בדבר הורדת מחסומי מכס בין מדינות החברות בגוש. בתוך מדינות

ההסכם

מעבר טובין שמקורם בישראל בין מדינה אחת לשנייה

מעבר טובין

בתוך הגוש אפשרי, ובלבד שטובין אלה יאוחסנו במחסן

דרך מדינה

רישוי של המדינה הראשונה במרקוסור, וממנה ניתן החברה

יהיה להעבירם למדינות אחרות באמצעות הנפקת בהסכם

תעודת מקור בדיעבד

25

הסכם הסחר ישראל מרקוסור

53.

נדרשת הובלהישירה

הובלה דרך ארץ ביניים מותרת כאשר

- שטר מטען משולב: הובלה

Combine bill of lading ישירה או

הובלה דרך

כאשר שטר מטען מתחיל במדינת ביניים

מדינת

(המשמעות שהמטען יוצא ממדינת מעבר אל

מעבר

נמל היעד של המדינה בהסכם)

- נדרש אישור רשויות המכס במדינת הביניים

Non Manipulation Certificate

35 הסכם הסחר ישראל מרקוסור

54.

היצואן ימלא אתתעודת המקור על פי ההוראות ההסכם. מסמכי

תעודת המקור תאושר ותוחתם ע"י המכס (בישראל), או העדפה

הרשויות המוסמכות שנקבעו בהסכם (מדינות מרקוסור).

תעודת

תוקף התעודה 6 חודשים מיום חתימת הרשות המוסמכת.

מקור

ההסכם מאפשר ליצואנים להצהיר הצהרת מקור על גבי

החשבון, על פי נוסח קבוע ובלבד שערך הטובין אינו עולה

על 000,1 דולר ארה"ב. חשבון

הצהרה

תוקף חשבונית ההצהרה הינו 6 חודשים ממועד הנפקתה

45 הסכם הסחר ישראל מרקוסור

55.

תוקף תעודת מקור/מסמכיהעדפה

השוק האירופי, אפט"א, טורקיה 4 Eur1/euro-med

חודשים חשבונית הצהרה

לא

ארצות הברית, קנדה, מקסיקו Certificate of origin

מוגבל

6 Certificate of origin

ירדן, מרקוסור חודשים

55

![Seminar_Russia_14.1[1]](https://cdn.slidesharecdn.com/ss_thumbnails/66da4484-6714-4ab3-b0c0-597339a4a7bc-161228195600-thumbnail.jpg?width=640&height=640&fit=bounds)