Download to read offline

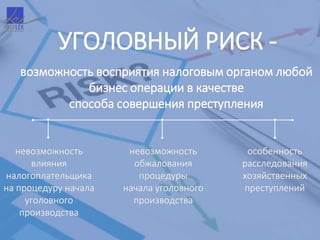

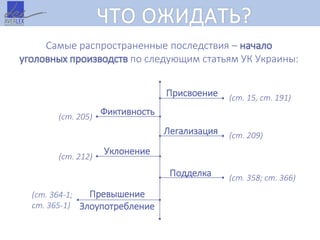

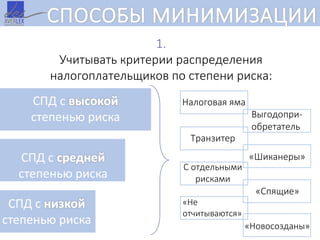

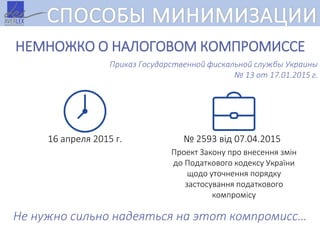

Документ обсуждает минимизацию уголовно-правовых рисков в налоговых спорах, акцентируя внимание на возможности восприятия налоговыми органами бизнес-операций как преступных. Рассматриваются методы снижения рисков, включая мониторинг операций и соблюдение налоговых новаций, а также необходимость подготовки персонала и формирования соответствующей доказательной базы. Также упоминается о налоговом компромиссе, к которому не стоит сильно надеяться.