Recommended

Recommended

More Related Content

Similar to Первая встреча Украинского Клуба Трейдеров

Similar to Первая встреча Украинского Клуба Трейдеров (13)

Первая встреча Украинского Клуба Трейдеров

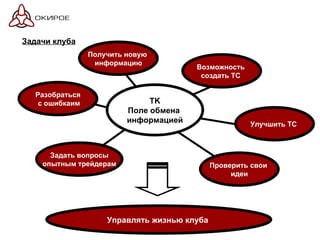

- 1. Задачи клуба TK Поле обмена информацией Возможность создать ТС Улучшить ТС Проверить свои идеи Получить новую информацию Разобраться с ошибкаим Задать вопросы опытным трейдерам Управлять жизнью клуба

- 2. Задачи клуба. ТК Куда бы не шел рынок, - будем на этом зарабатывать. мини мастер классы обзор рынка + вопросы, идеи Знакомимся 1. Кто торгует? 2. Какие рынки? Forex 3. Евро будет расти или падать? 60% 40%

- 3. 5 центров влияния. Индокитай США Бразилия Евросоюз Россия

- 4. I . По Греции нет решения. I I . Ревальвация юаня – тройной удар по Китаю. I I I . ОПЕК не собирается увеличивать добычу. I V . Рынки в ожидании изменения ставок в США. V . Общие проблемы Евросоюза. V I . Общее падание мирового спроса. Общий новостной фон +

- 5. PIMKO и другие крупные фонды облигаций не участвовали в покупке долговых бумаг Греции. I . По Греции нет решения. Греция. 1. Греции необходимо до 80 млрд. Евро в этом году. 2. Госдолг 112% от ВВП (около 400 млрд. евро). (до 20 млрд. евро только % по долгу) 3. Moody's понизило суверенные рейтинги Греции с A2 до A3 4. Долг Греции не покидает пределы зоны Евро.

- 6. Разговор идет с 2004 года. Китайцы не идиоты. =) (потерять триллион или два потом) I I . Ревальвация юаня – тройной удар по Китаю. Китай – «последний оплот против Google » 1. Укрепление юаня в 1.5 раза – усиление импорта – Китай перестает быть инвестиционной страной . (Торговый баланс Китая первый раз за 5 лет отрицательный) 2. Китай теряет активы в долларах США. (Долг США сокращается) 3. Американские товары замещают китайские . (т.е. становятся низкого качества)

- 7. Нефть в диапазоне 70-90 долларов/баррель в интересах США. I I I . ОПЕК не собирается увеличивать добычу. ОПЕК 1. ОПЕК сохранит нынешние объемы производства нефти в течение всего 2010 г. 2. На рынке нефти максимальное к-во спекулятивных позиций.

- 8. I V . Рынки в ожидании изменения ставок в США. США. 1. Неплохая отчетность американских компаний. Выручка падает. 2. Нет спроса на Трежерис. 3. Безработица растет. 9,8-10 % 4. Сокращение численности населения. 5. США не может повышать ставку. Это вызовет дополнительную денежную эмиссию. 6. Показатели инфляции волатильны. 7. Скандал с GS .

- 9. V . Общие проблемы Евросоюза. Евросоюз. 1. Испании может понадобиться до 200 млрд. евро 2. Германия, возможно выйдет из ЕС. 5. Большинство «токсичных активов» находятся на территории ЕС. 3. Безработица растет. 4. Большая долговая нагрузка на бюджеты. 6. Европа страдает от падения мирового спроса. 7. Извержение вулкана в Исландии.

- 10. Рынок «Думает». 3. Енакиевский МЗ закончил 2009 г. с убытком 857 млн. грн. 4. В 1Кв10 чистый убыток банковской системы составил 4,4 млрд. грн. 1. Обменный курс остается «замороженным». 2. Цена импортного газа снижена на 30% (в среднем по USD 245 ). 5. Цена "Запорожстали" будет объявлена в конце мая - начале июня, после чего холдинг выставят продажу на закрытом аукционе в Бельгии. (южнокорейская Posco, ArcelorMittal и "Северсталь") Украина.

- 11. Общие тенденции. I . Укрепление азиатских валют. ( JPY , EUR/JPY , GBP/ JPY ) I I . Приток капитала в развивающиеся рынки. (в основном в облигации). I I I . Нефть застряла в диапазоне. (70-90 долларов /баррель) I V . Евро слабее других валют. EUR = 1,18

- 12. Новости. 19 - 23 апреля. Значение Индекс потребительских цен CPI Прогноз 0,6 м/м 3,4 г/г 0,3 м/м 3,2 г/г Вторник Индекс экономических ожиданий - ZEW 53,0 45,2 Индекс экономических ожиданий - ZEW 46,0 40,0 Решение по процентной ставке Банка Канады 0,25 0,25 Среда. Запасы нефти Crude Oil Inventories +1,9 М

- 13. Новости. 19 - 23 апреля. Значение Розничные продажи - Retail Sales Прогноз 0,4 м/м 2,2 г/г 0,6 м/м 2,3 г/г Четверг Индекс производственных цен - PPI 0,7 м/м 6,0 г/г 0,5 м/м 6,1 г/г Количество заявок на пособие по безработице - Jobless claims 456 тыс. 450 тыс. Продажи на вторичном рынке жилья 5.35 млн. 5.3 млн. Пятница Прирост ВВП 0,2 м/м 0,3 г/г 0,4 м/м -0,1 г/г Заказы на товары длительного пользования - DG O -1.3 0.1

- 14. Евро 1.07-1.12 Евро 1,3600 1,3270 1,3530 Евро, h4 1,3600 1,3270 1,2800

- 15. Фунт, h4 1,5470 - 1,5520 1,4900 - 1,5000

- 16. Ена , h 1 95,00 - 95,20

- 17. Золото 625 – 670 Сент. 2011 1160 – 1180

- 18. Brent, D 67,50 – 6 8,00 июнь 2010 87,00

- 19. SP_500, M 1550-1600 сент. 2011 980 – 1020 авг. 2010

- 20. IBM, W 134 ,00 98 ,00 сент. 2010

- 21. Булавин Дмитрий (067) 233-74-93 [email_address] Первый клуб трейдеров. Спасибо за внимание ! http://www.traders-club.com.ua http://www.okyroe.com