Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

renny_29

PPT, PDF

3,804 views

シンプル資産運用法

70才の両親に提案する、超シンプルな資産運用方法です。

Economy & Finance

◦

Read more

1

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 10

2

/ 10

3

/ 10

4

/ 10

5

/ 10

6

/ 10

7

/ 10

8

/ 10

9

/ 10

10

/ 10

More Related Content

PPT

シンプル資産運用法 version 2

by

renny_29

PDF

お金持ちはなぜタワーマンションに住むの?そのリスクは?

by

節約 社長

PDF

貯金エクササイズ

by

Takuya Komatsu

PDF

Deb2009

by

Yuichi Tateno

PDF

Language presentations at WOCS and after.

by

Kiyoshi Ogawa

PDF

貯金エクササイズその後

by

Takuya Komatsu

PPTX

2015年10月度スパイス・パークのアップデート計画

by

Tsuyoshi Horigome

PPTX

20140607 限界はどこにある?

by

Runabout GIA

シンプル資産運用法 version 2

by

renny_29

お金持ちはなぜタワーマンションに住むの?そのリスクは?

by

節約 社長

貯金エクササイズ

by

Takuya Komatsu

Deb2009

by

Yuichi Tateno

Language presentations at WOCS and after.

by

Kiyoshi Ogawa

貯金エクササイズその後

by

Takuya Komatsu

2015年10月度スパイス・パークのアップデート計画

by

Tsuyoshi Horigome

20140607 限界はどこにある?

by

Runabout GIA

Viewers also liked

PDF

暗号理論_エンジニア勉強会20140509

by

エンジニア勉強会 エスキュービズム

PDF

家計簿習慣化支援サービス ~エロい家計簿~

by

Takuya Komatsu

PDF

Lisp講義1

by

stibear (stibear1996)

PDF

ラーメン店のみなさまへ

by

Toru Domon

PDF

Hiib

by

Franz Kuribayashi

PDF

モデル検査紹介

by

Yamagata Yoriyuki

PDF

V6 Interpreter (Nagoya Geek Bar 2011-05-02)

by

7shi

DOC

日本を捨てた富裕層たち

by

yorihiko katou

PDF

物欲家計簿プレゼン

by

Takuya Komatsu

PDF

デブサミ2009 はてなの開発戦略

by

Yuichi Tateno

PPTX

ウエストを絞るには筋トレ

by

Onominat Bros Inc., Japan, Wakayama City

PDF

0423mitsubishi

by

loftwork

PPT

ファイルシステム

by

Yohei Tanaka

PDF

仕様記述言語の中の関数

by

ardbeg1958

PDF

[20120410] @marqsの転職を祝うLT

by

Yoshifumi Yamaguchi

KEY

だいたいデジタルのライフログ

by

Ryusuke Goto

PDF

婚活メソッド

by

Akiko Iwakiri

PDF

Keeping TABS Q2. 2011 (trends+anthropology+behaviour+strategy)

by

Canvas8

暗号理論_エンジニア勉強会20140509

by

エンジニア勉強会 エスキュービズム

家計簿習慣化支援サービス ~エロい家計簿~

by

Takuya Komatsu

Lisp講義1

by

stibear (stibear1996)

ラーメン店のみなさまへ

by

Toru Domon

Hiib

by

Franz Kuribayashi

モデル検査紹介

by

Yamagata Yoriyuki

V6 Interpreter (Nagoya Geek Bar 2011-05-02)

by

7shi

日本を捨てた富裕層たち

by

yorihiko katou

物欲家計簿プレゼン

by

Takuya Komatsu

デブサミ2009 はてなの開発戦略

by

Yuichi Tateno

ウエストを絞るには筋トレ

by

Onominat Bros Inc., Japan, Wakayama City

0423mitsubishi

by

loftwork

ファイルシステム

by

Yohei Tanaka

仕様記述言語の中の関数

by

ardbeg1958

[20120410] @marqsの転職を祝うLT

by

Yoshifumi Yamaguchi

だいたいデジタルのライフログ

by

Ryusuke Goto

婚活メソッド

by

Akiko Iwakiri

Keeping TABS Q2. 2011 (trends+anthropology+behaviour+strategy)

by

Canvas8

Similar to シンプル資産運用法

PDF

Mr 9

by

takashikitamura7

PDF

投資家向けマネージドアカウントマニュアル

by

mamanager

PDF

経済ニュースがわかる投資と経済の基礎知識講座

by

schoowebcampus

PDF

経済ニュースがわかる投資と経済の基礎知識講座

by

schoowebcampus

PDF

経済ニュースがわかる投資と経済の基礎知識講座

by

schoowebcampus

PDF

世の中のお金の仕組みを学ぼう!社会人のためのマネーリテラシー講座【ディスカヴァービジネス書スクール2限目】:内藤忍先生

by

schoowebcampus

PDF

個人投資家向け 証券投資のすゝめ

by

Yoshio Tsuji

PDF

I 1グランプリ - 公開用

by

えーえすけー

Mr 9

by

takashikitamura7

投資家向けマネージドアカウントマニュアル

by

mamanager

経済ニュースがわかる投資と経済の基礎知識講座

by

schoowebcampus

経済ニュースがわかる投資と経済の基礎知識講座

by

schoowebcampus

経済ニュースがわかる投資と経済の基礎知識講座

by

schoowebcampus

世の中のお金の仕組みを学ぼう!社会人のためのマネーリテラシー講座【ディスカヴァービジネス書スクール2限目】:内藤忍先生

by

schoowebcampus

個人投資家向け 証券投資のすゝめ

by

Yoshio Tsuji

I 1グランプリ - 公開用

by

えーえすけー

シンプル資産運用法

1.

シンプル資産運用法

2.

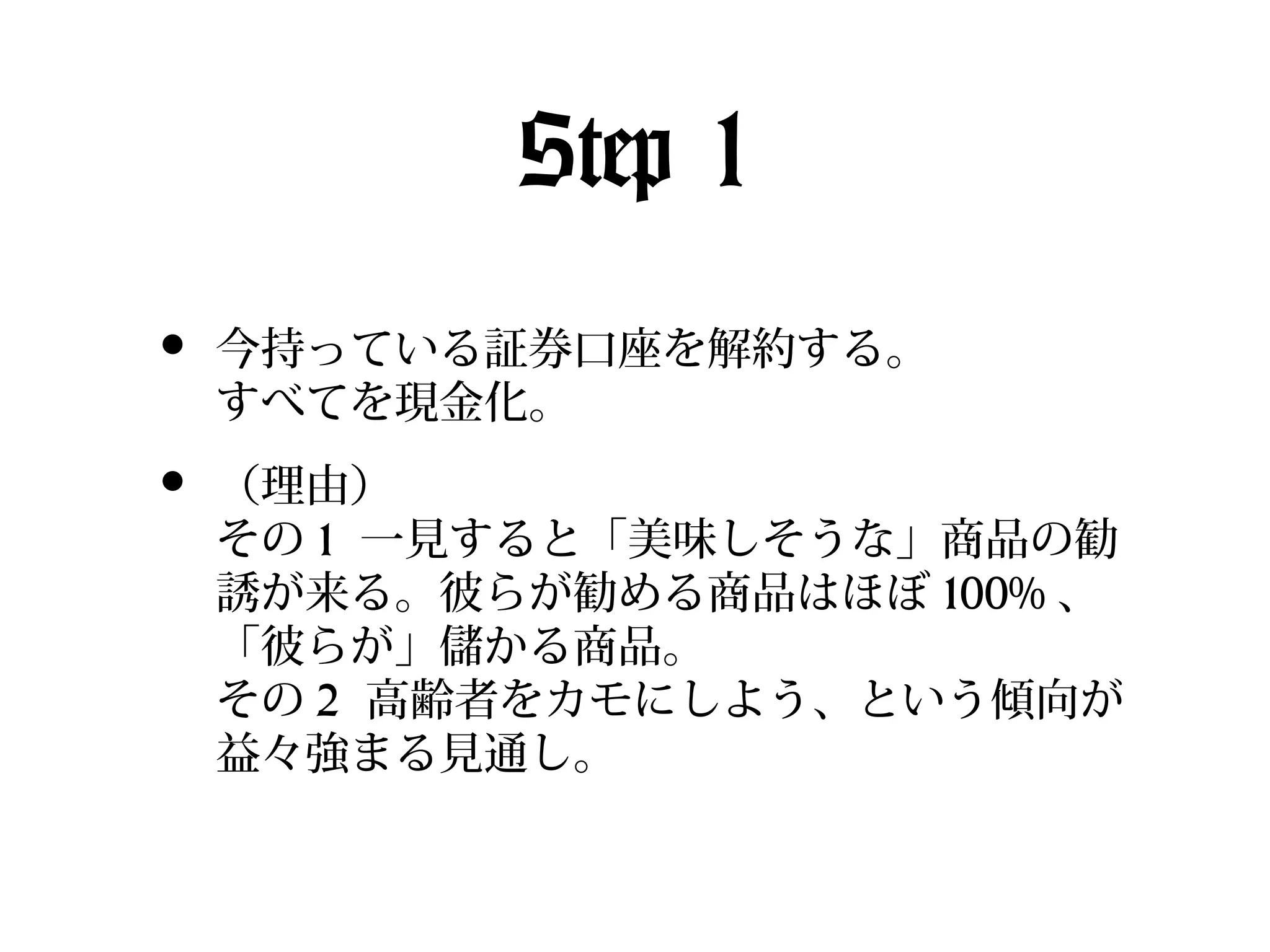

Step 1 • 今持っている証券口座を解約する。 すべてを現金化。 • (理由) その 1

一見すると「美味しそうな」商品の勧 誘が来る。彼らが勧める商品はほぼ 100% 、 「彼らが」儲かる商品。 その 2 高齢者をカモにしよう、という傾向が 益々強まる見通し。

3.

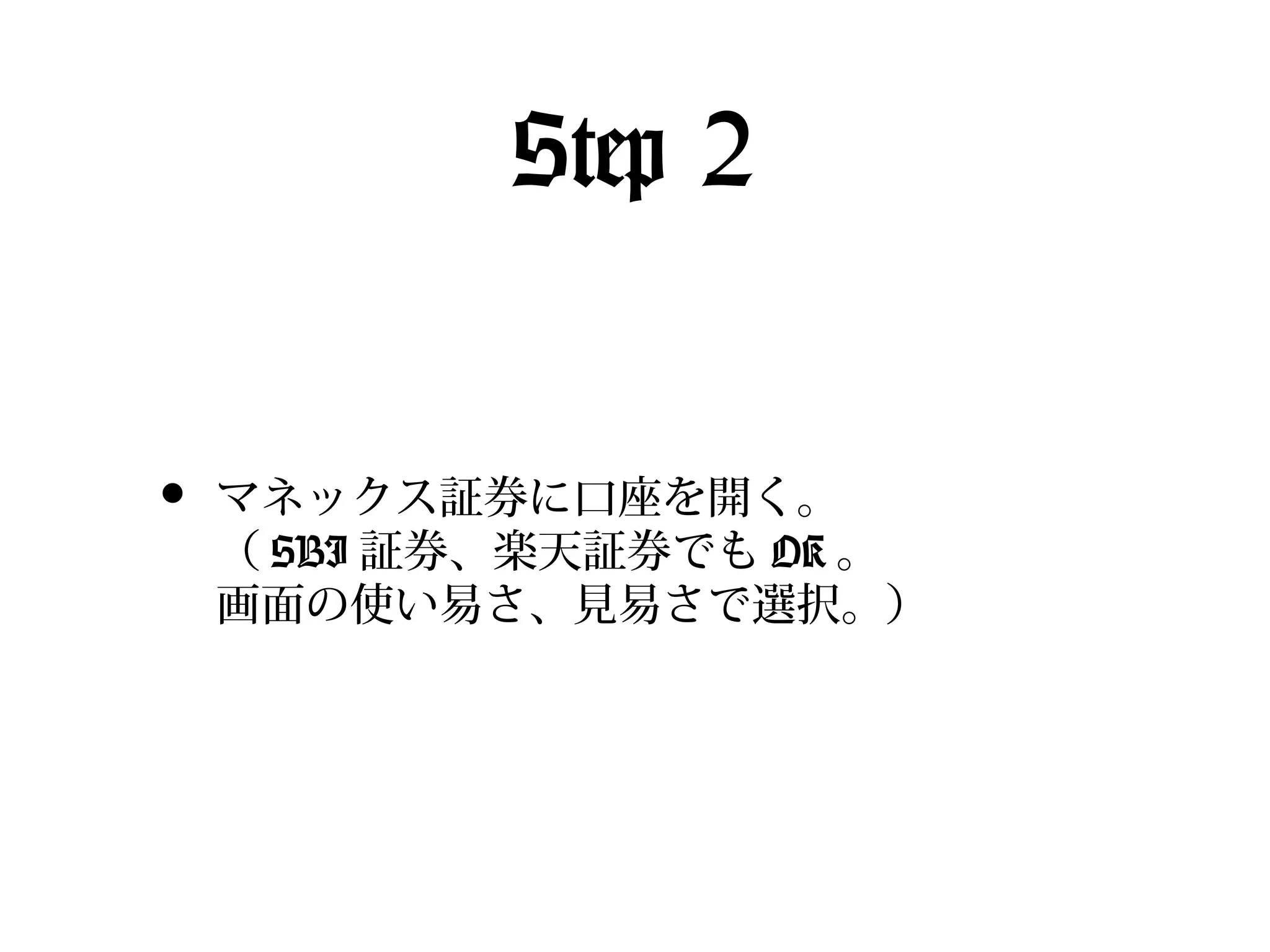

Step 2 • マネックス証券に口座を開く。 ( SBI

証券、楽天証券でも OK 。 画面の使い易さ、見易さで選択。)

4.

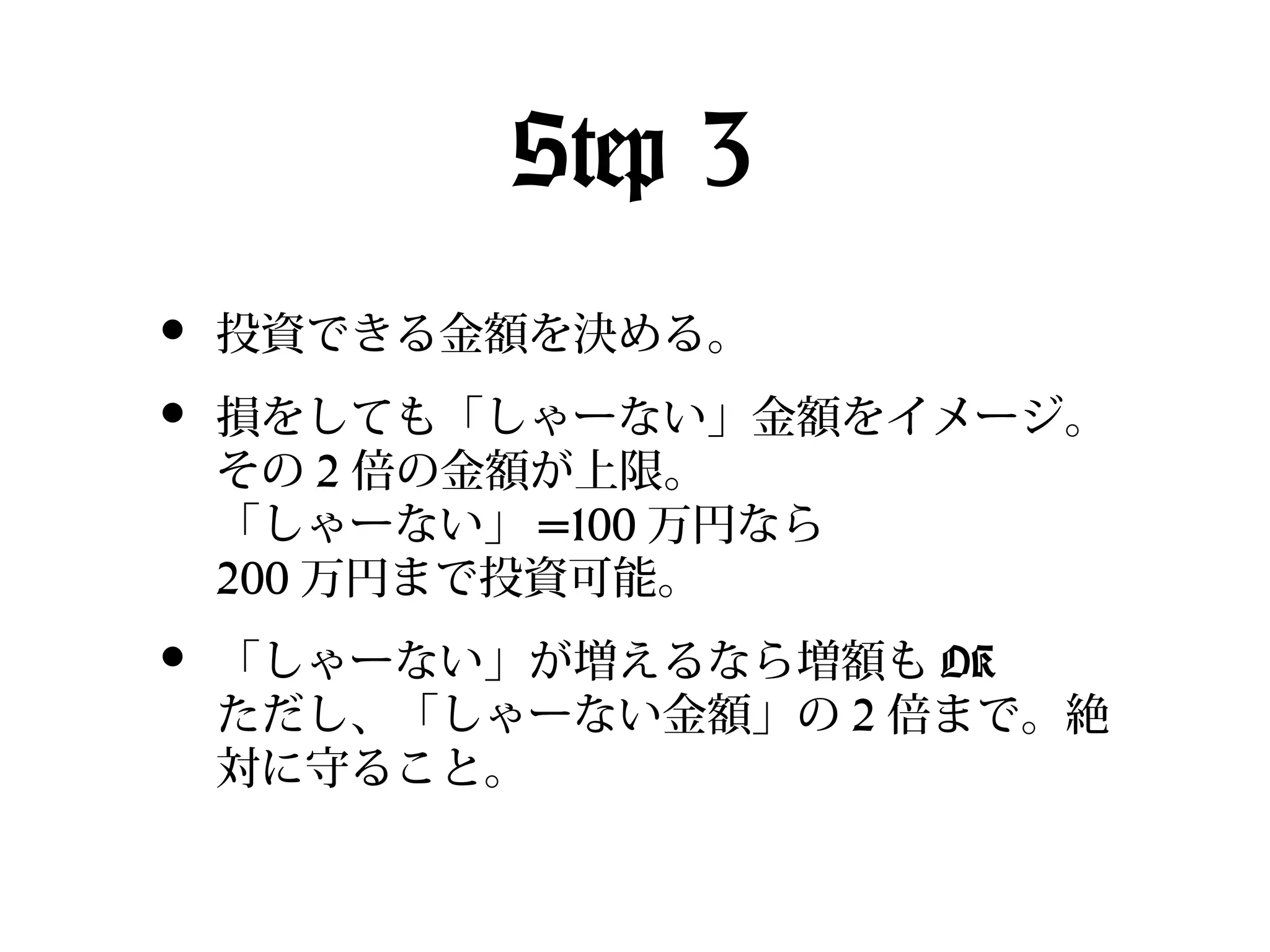

Step 3 • • 投資できる金額を決める。 • 「しゃーない」が増えるなら増額も OK ただし、「しゃーない金額」の

2 倍まで。絶 対に守ること。 損をしても「しゃーない」金額をイメージ。 その 2 倍の金額が上限。 「しゃーない」 =100 万円なら 200 万円まで投資可能。

5.

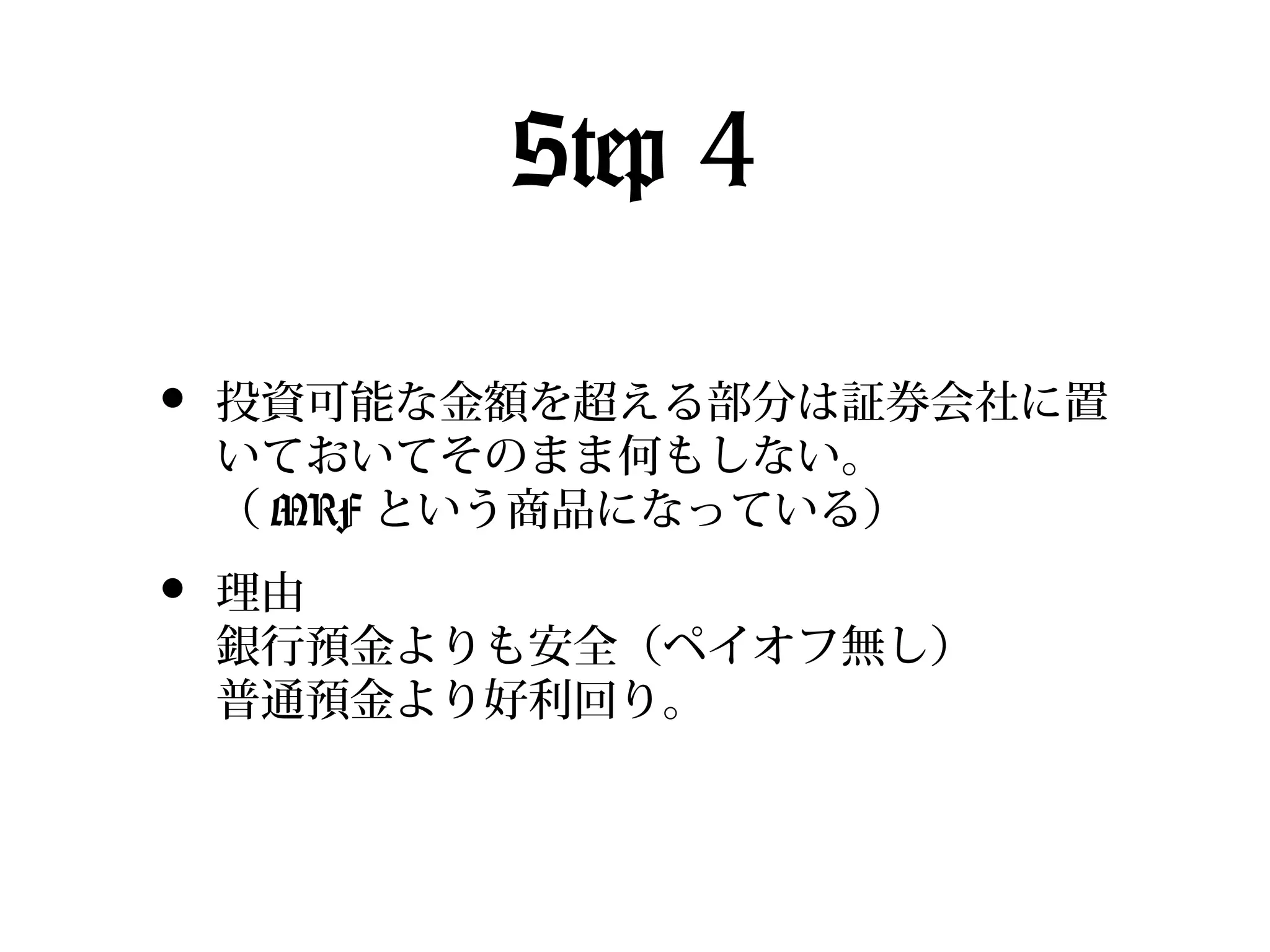

Step 4 • 投資可能な金額を超える部分は証券会社に置 いておいてそのまま何もしない。 ( MRF

という商品になっている) • 理由 銀行預金よりも安全(ペイオフ無し) 普通預金より好利回り。

6.

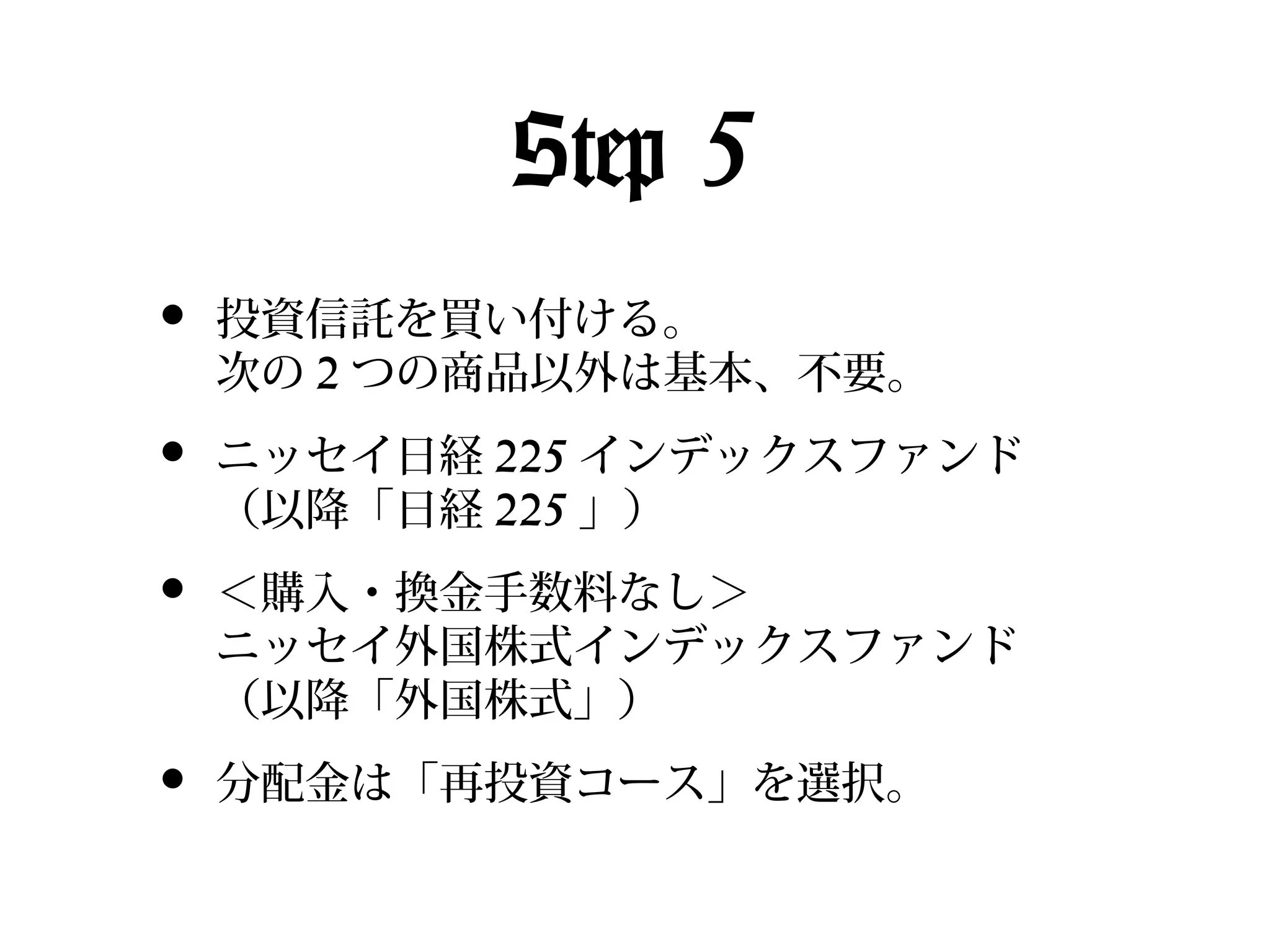

Step 5 • 投資信託を買い付ける。 次の 2

つの商品以外は基本、不要。 • ニッセイ日経 225 インデックスファンド (以降「日経 225 」) • <購入・換金手数料なし> ニッセイ外国株式インデックスファンド (以降「外国株式」) • 分配金は「再投資コース」を選択。

7.

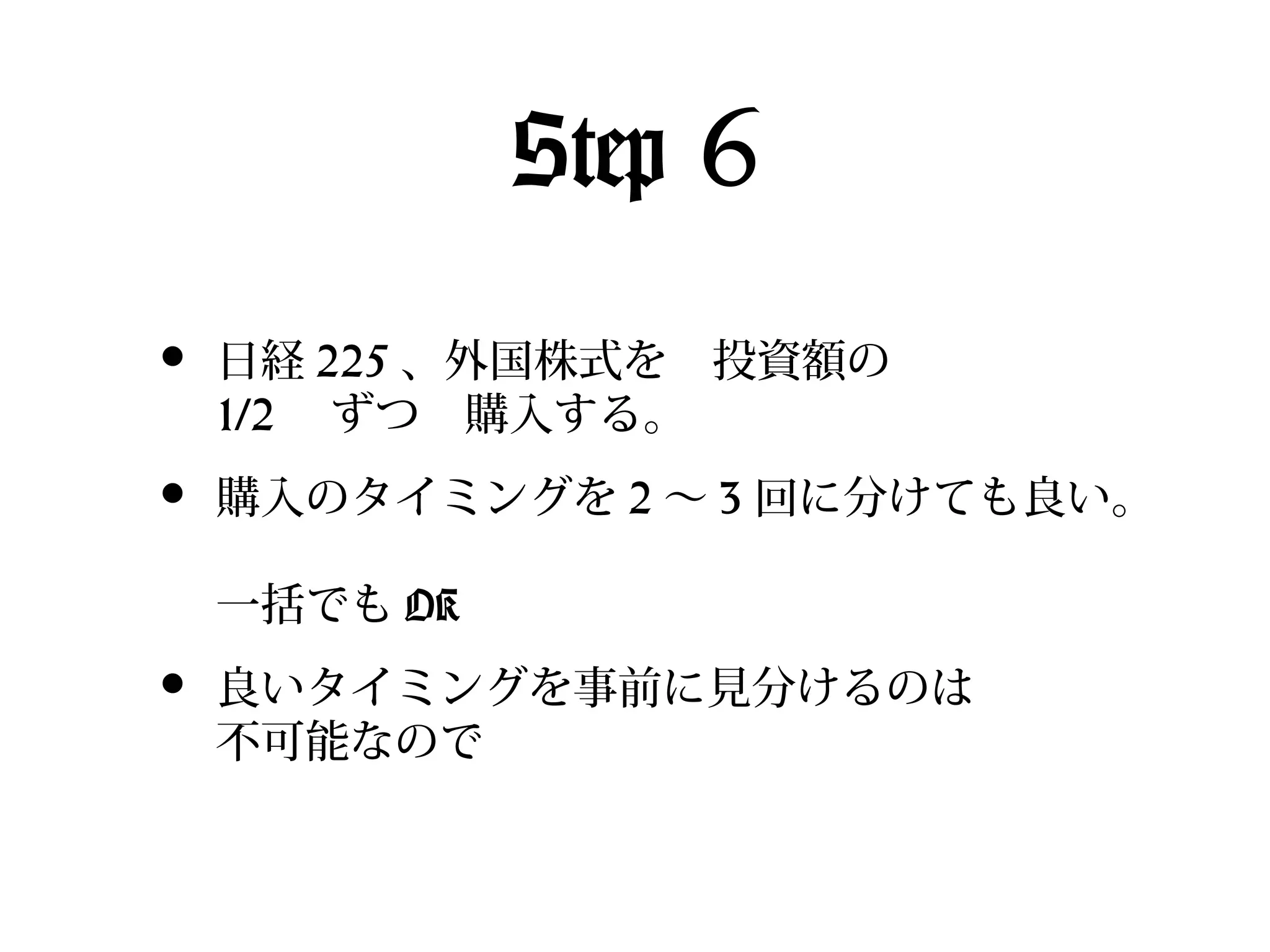

Step 6 • 日経 225

、外国株式を 投資額の 1/2 ずつ 購入する。 • 購入のタイミングを 2 〜 3 回に分けても良い。 一括でも OK • 良いタイミングを事前に見分けるのは 不可能なので

8.

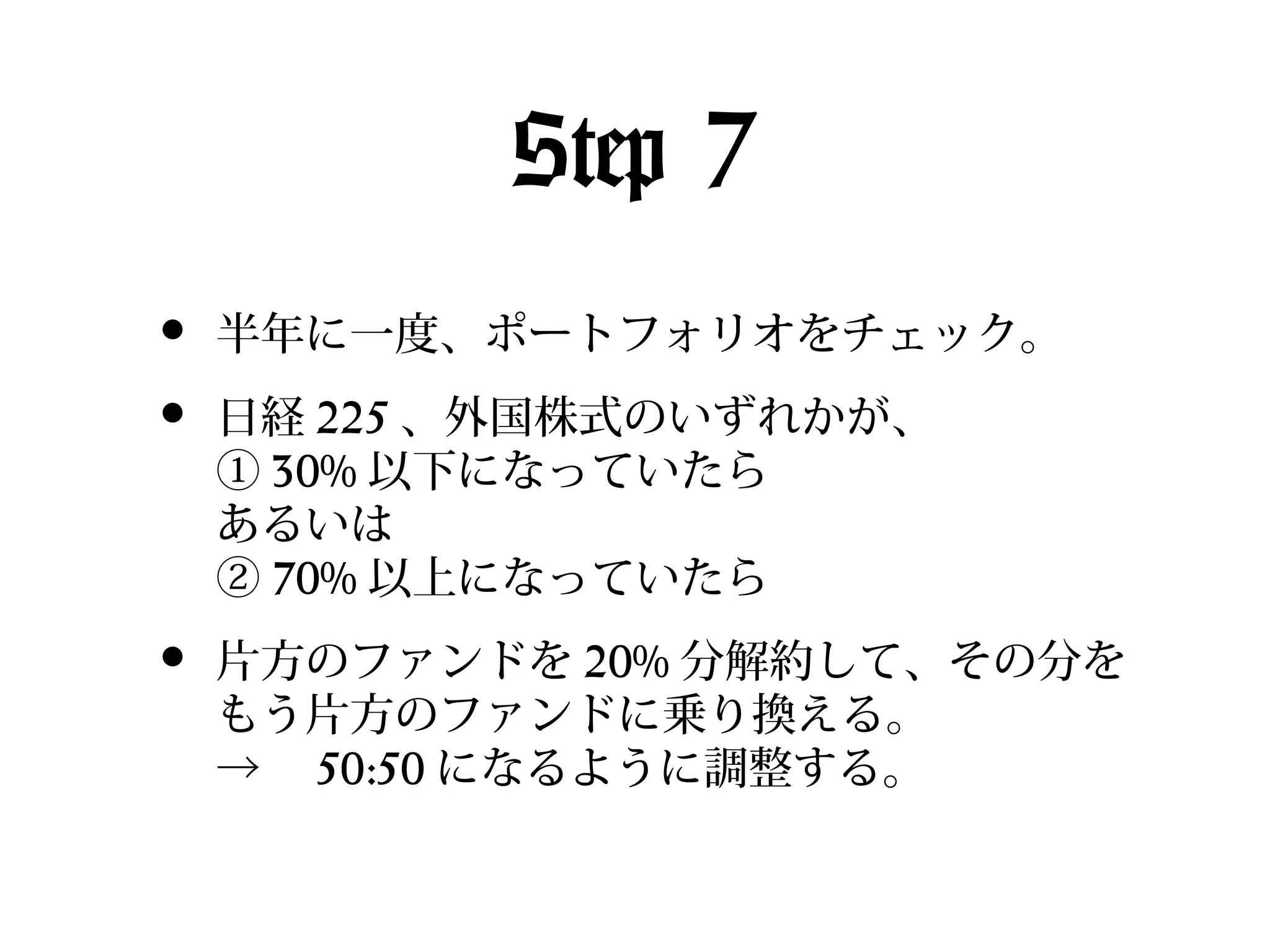

Step 7 • • 半年に一度、ポートフォリオをチェック。 • 片方のファンドを 20%

分解約して、その分を もう片方のファンドに乗り換える。 → 50:50 になるように調整する。 日経 225 、外国株式のいずれかが、 ① 30% 以下になっていたら あるいは ② 70% 以上になっていたら

9.

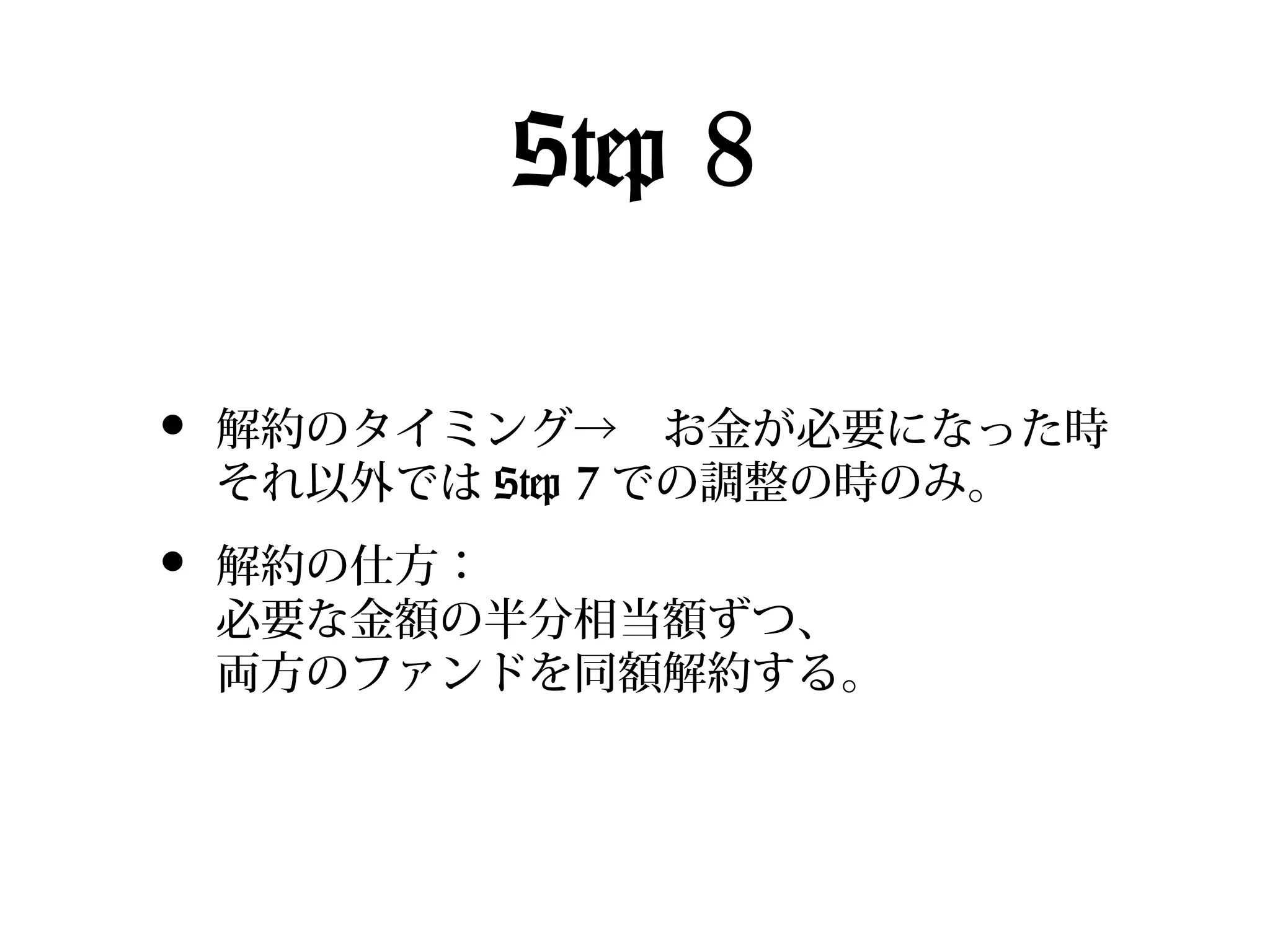

Step 8 • 解約のタイミング→ お金が必要になった時 それ以外では Step

7 での調整の時のみ。 • 解約の仕方: 必要な金額の半分相当額ずつ、 両方のファンドを同額解約する。

10.

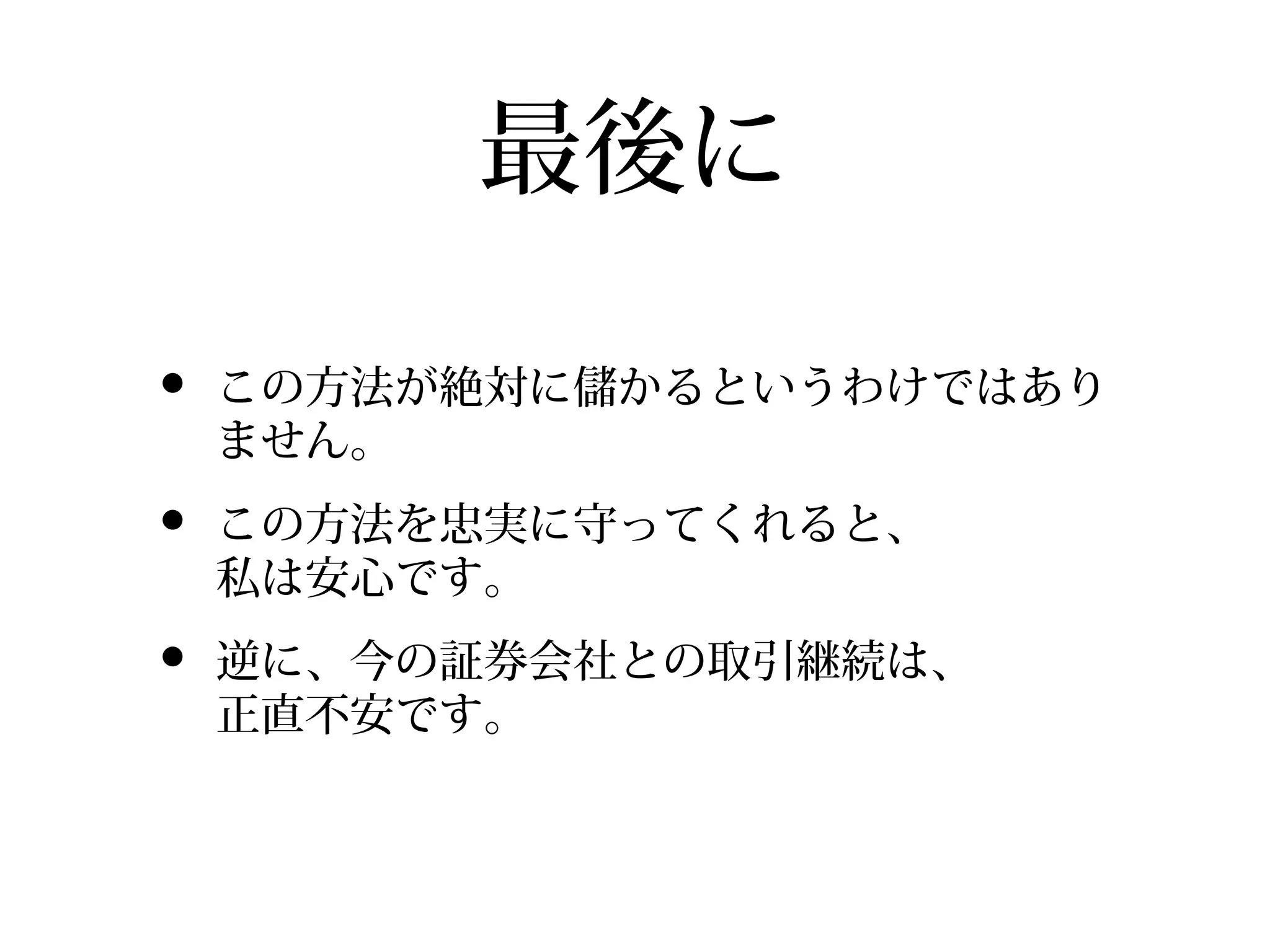

最後に • この方法が絶対に儲かるというわけではあり ません。 • この方法を忠実に守ってくれると、 私は安心です。 • 逆に、今の証券会社との取引継続は、 正直不安です。

Download

![[20120410] @marqsの転職を祝うLT](https://cdn.slidesharecdn.com/ss_thumbnails/20120410marqslt-120410201935-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)