Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

renny_29

PPT, PDF

7,168 views

シンプル資産運用法 version 2

Step 7の説明が拙かったので改訂しました。 半年程度に一度のポートフォリオのチェックの際、個々のファンドがプラスかマイナスか、それはどうでもええんです!

Economy & Finance

◦

Read more

1

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 12

2

/ 12

3

/ 12

4

/ 12

5

/ 12

6

/ 12

7

/ 12

8

/ 12

9

/ 12

10

/ 12

11

/ 12

12

/ 12

More Related Content

PPT

シンプル資産運用法

by

renny_29

PDF

Mr 9

by

takashikitamura7

PDF

経済ニュースがわかる投資と経済の基礎知識講座

by

schoowebcampus

PDF

経済ニュースがわかる投資と経済の基礎知識講座

by

schoowebcampus

PDF

世の中のお金の仕組みを学ぼう!社会人のためのマネーリテラシー講座【ディスカヴァービジネス書スクール2限目】:内藤忍先生

by

schoowebcampus

PDF

個人投資家向け 証券投資のすゝめ

by

Yoshio Tsuji

PDF

利用規約ナイト資料

by

Genichi Kataoka

PDF

I 1グランプリ - 公開用

by

えーえすけー

シンプル資産運用法

by

renny_29

Mr 9

by

takashikitamura7

経済ニュースがわかる投資と経済の基礎知識講座

by

schoowebcampus

経済ニュースがわかる投資と経済の基礎知識講座

by

schoowebcampus

世の中のお金の仕組みを学ぼう!社会人のためのマネーリテラシー講座【ディスカヴァービジネス書スクール2限目】:内藤忍先生

by

schoowebcampus

個人投資家向け 証券投資のすゝめ

by

Yoshio Tsuji

利用規約ナイト資料

by

Genichi Kataoka

I 1グランプリ - 公開用

by

えーえすけー

Featured

PDF

2024 Trend Updates: What Really Works In SEO & Content Marketing

by

Search Engine Journal

PDF

Storytelling For The Web: Integrate Storytelling in your Design Process

by

Chiara Aliotta

PPTX

How to Prepare For a Successful Job Search for 2024

by

Albert Qian

PDF

Social Media Marketing Trends 2024 // The Global Indie Insights

by

Kurio // The Social Media Age(ncy)

PDF

2024 State of Marketing Report – by Hubspot

by

Marius Sescu

PDF

Skeleton Culture Code

by

Skeleton Technologies

PDF

Google's Just Not That Into You: Understanding Core Updates & Search Intent

by

Lily Ray

PDF

ChatGPT and the Future of Work - Clark Boyd

by

Clark Boyd

PDF

5 Public speaking tips from TED - Visualized summary

by

SpeakerHub

PDF

How to have difficult conversations

by

Rajiv Jayarajah, MAppComm, ACC

PDF

Artificial Intelligence, Data and Competition – SCHREPEL – June 2024 OECD dis...

by

OECD Directorate for Financial and Enterprise Affairs

PDF

How to Leverage AI to Boost Employee Wellness - Lydia Di Francesco - SocialHR...

by

SocialHRCamp

PDF

PEPSICO Presentation to CAGNY Conference Feb 2024

by

Neil Kimberley

PDF

Content Methodology: A Best Practices Report (Webinar)

by

contently

PDF

Everything You Need To Know About ChatGPT

by

Expeed Software

PDF

Trends In Paid Search: Navigating The Digital Landscape In 2024

by

Search Engine Journal

PDF

AI Trends in Creative Operations 2024 by Artwork Flow.pdf

by

marketingartwork

PDF

How Race, Age and Gender Shape Attitudes Towards Mental Health

by

ThinkNow

PDF

Product Design Trends in 2024 | Teenage Engineerings

by

Pixeldarts

PDF

Getting into the tech field. what next

by

Tessa Mero

2024 Trend Updates: What Really Works In SEO & Content Marketing

by

Search Engine Journal

Storytelling For The Web: Integrate Storytelling in your Design Process

by

Chiara Aliotta

How to Prepare For a Successful Job Search for 2024

by

Albert Qian

Social Media Marketing Trends 2024 // The Global Indie Insights

by

Kurio // The Social Media Age(ncy)

2024 State of Marketing Report – by Hubspot

by

Marius Sescu

Skeleton Culture Code

by

Skeleton Technologies

Google's Just Not That Into You: Understanding Core Updates & Search Intent

by

Lily Ray

ChatGPT and the Future of Work - Clark Boyd

by

Clark Boyd

5 Public speaking tips from TED - Visualized summary

by

SpeakerHub

How to have difficult conversations

by

Rajiv Jayarajah, MAppComm, ACC

Artificial Intelligence, Data and Competition – SCHREPEL – June 2024 OECD dis...

by

OECD Directorate for Financial and Enterprise Affairs

How to Leverage AI to Boost Employee Wellness - Lydia Di Francesco - SocialHR...

by

SocialHRCamp

PEPSICO Presentation to CAGNY Conference Feb 2024

by

Neil Kimberley

Content Methodology: A Best Practices Report (Webinar)

by

contently

Everything You Need To Know About ChatGPT

by

Expeed Software

Trends In Paid Search: Navigating The Digital Landscape In 2024

by

Search Engine Journal

AI Trends in Creative Operations 2024 by Artwork Flow.pdf

by

marketingartwork

How Race, Age and Gender Shape Attitudes Towards Mental Health

by

ThinkNow

Product Design Trends in 2024 | Teenage Engineerings

by

Pixeldarts

Getting into the tech field. what next

by

Tessa Mero

シンプル資産運用法 version 2

1.

シンプル資産運用法

2.

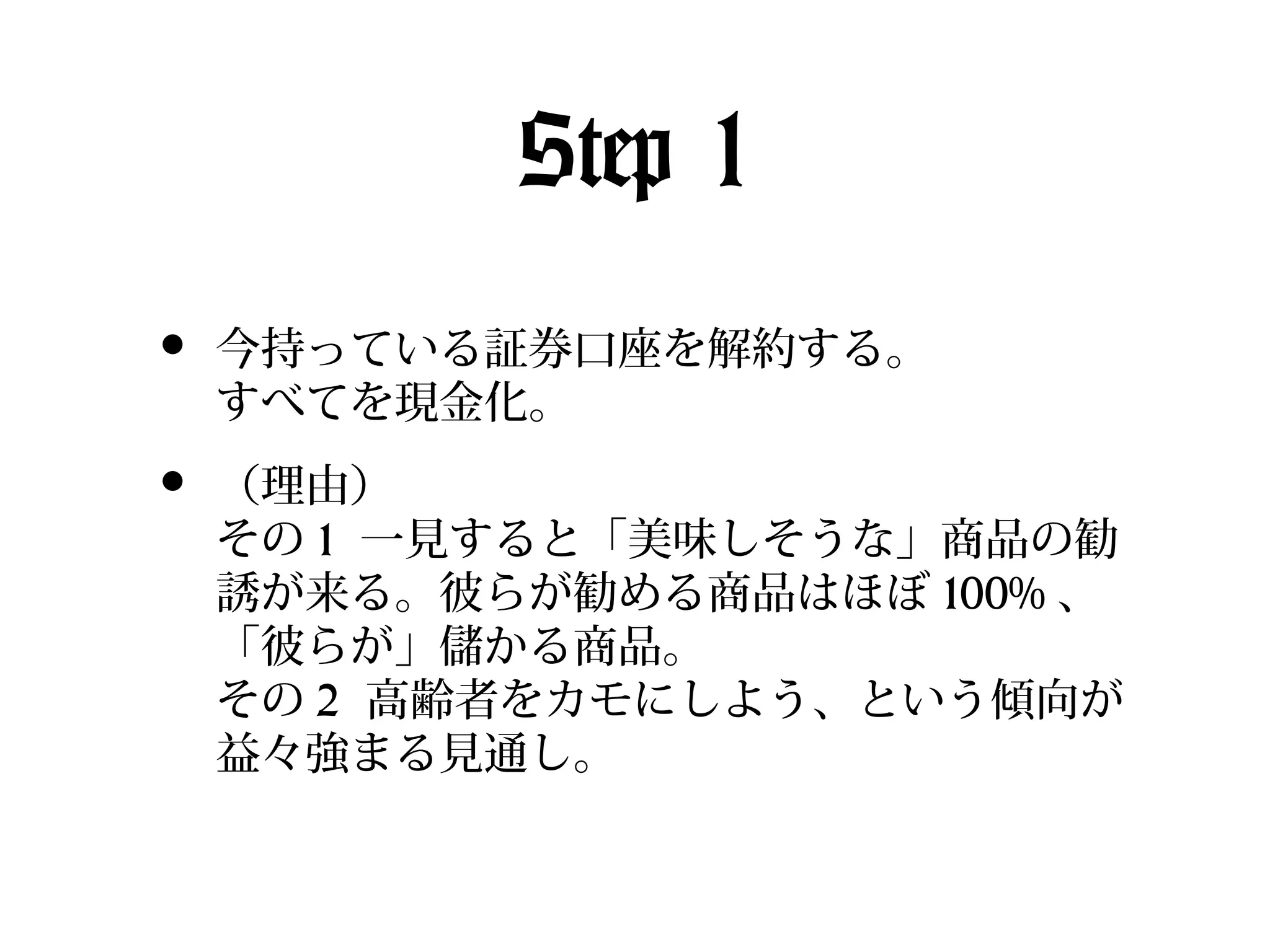

Step 1 • 今持っている証券口座を解約する。 すべてを現金化。 • (理由) その 1

一見すると「美味しそうな」商品の勧 誘が来る。彼らが勧める商品はほぼ 100% 、 「彼らが」儲かる商品。 その 2 高齢者をカモにしよう、という傾向が 益々強まる見通し。

3.

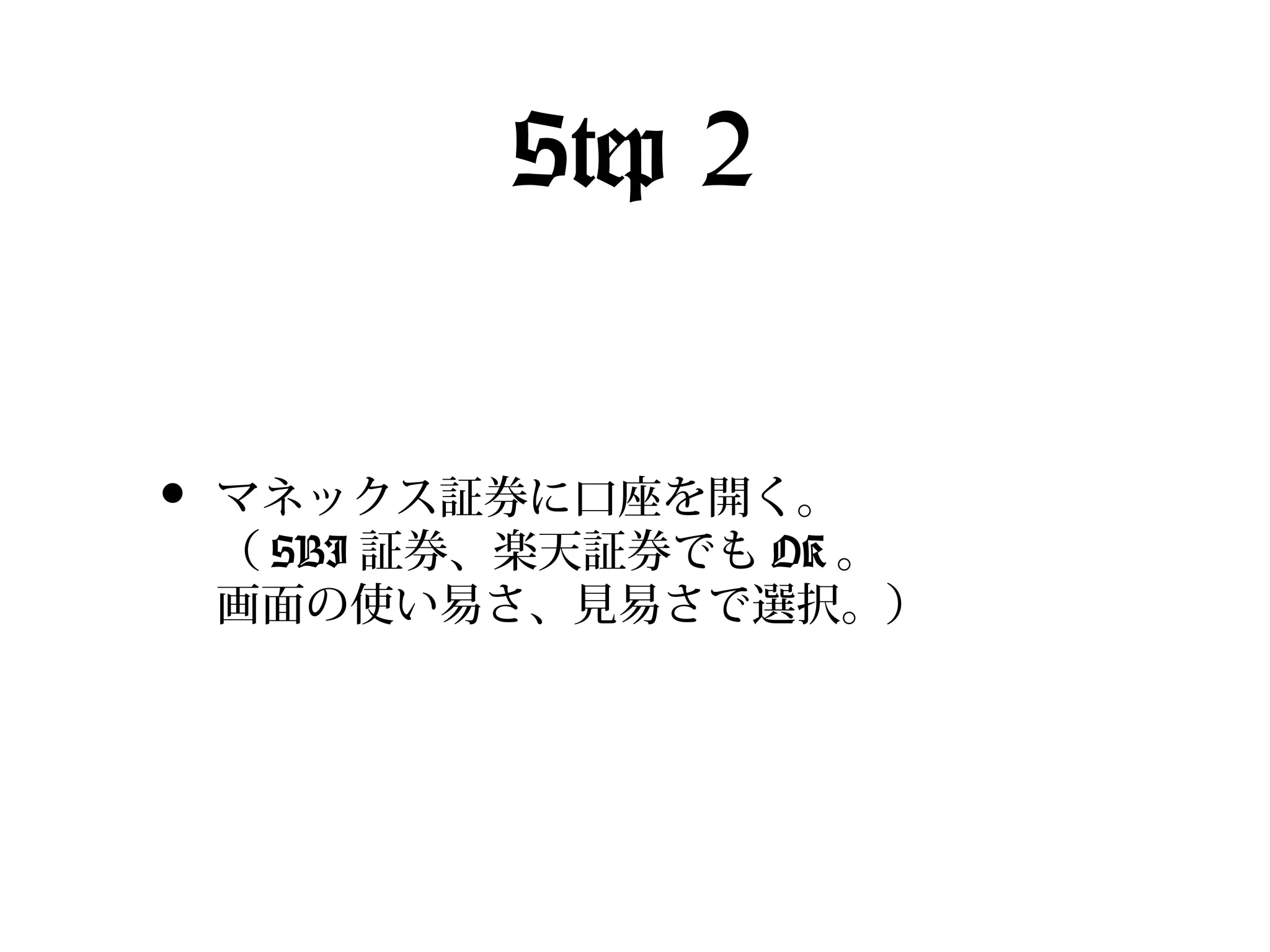

Step 2 • マネックス証券に口座を開く。 ( SBI

証券、楽天証券でも OK 。 画面の使い易さ、見易さで選択。)

4.

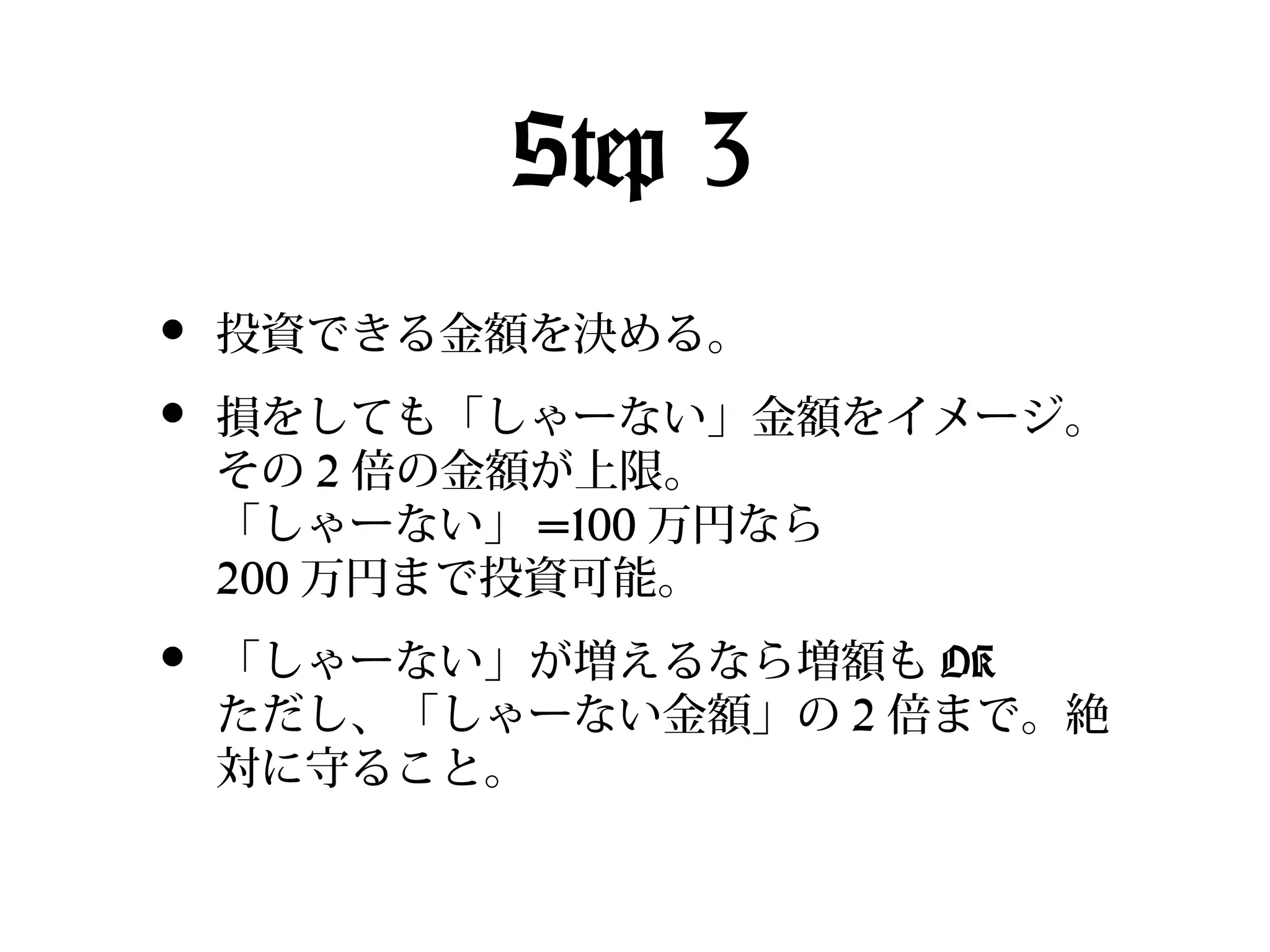

Step 3 • • 投資できる金額を決める。 • 「しゃーない」が増えるなら増額も OK ただし、「しゃーない金額」の

2 倍まで。絶 対に守ること。 損をしても「しゃーない」金額をイメージ。 その 2 倍の金額が上限。 「しゃーない」 =100 万円なら 200 万円まで投資可能。

5.

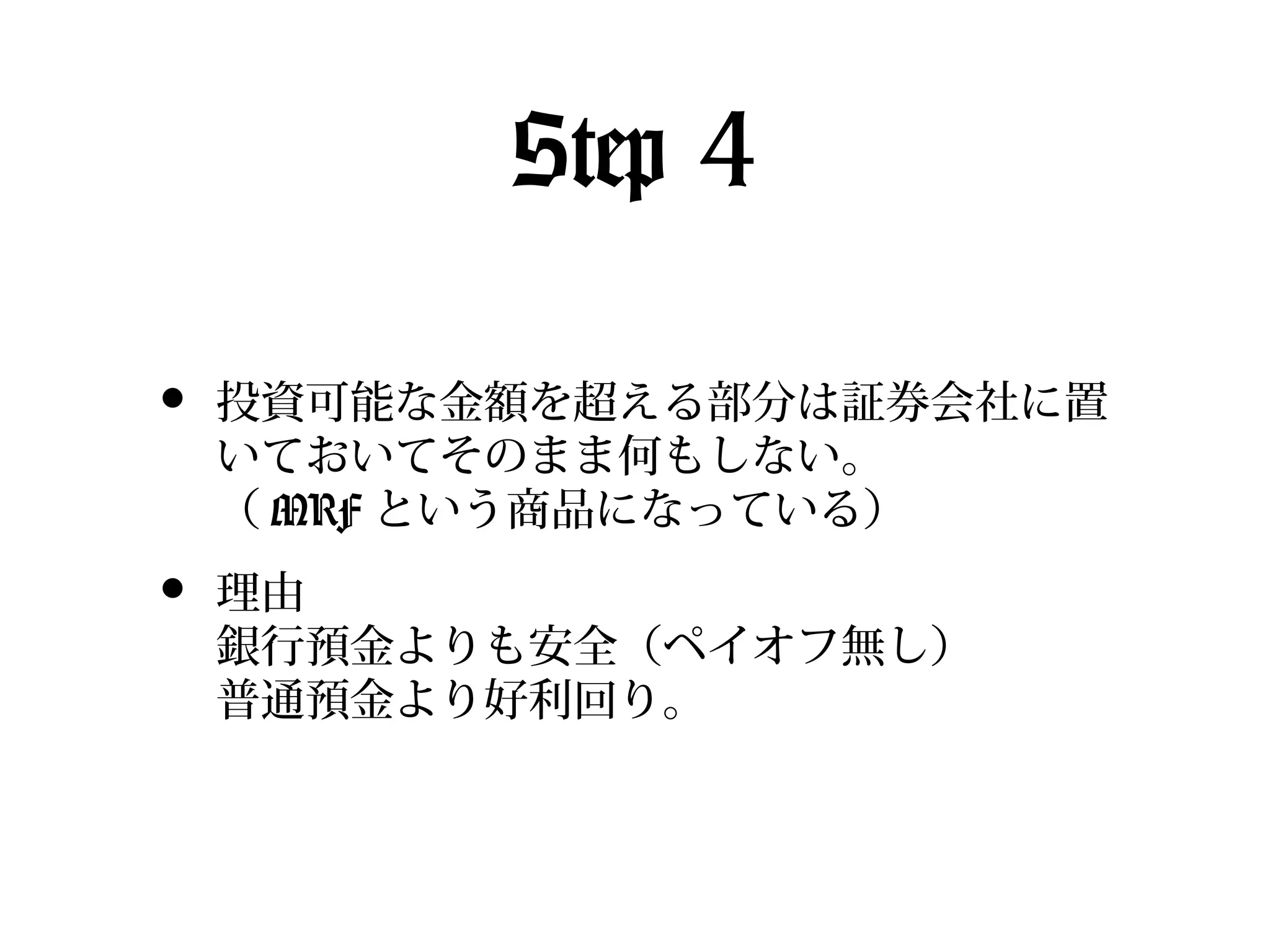

Step 4 • 投資可能な金額を超える部分は証券会社に置 いておいてそのまま何もしない。 ( MRF

という商品になっている) • 理由 銀行預金よりも安全(ペイオフ無し) 普通預金より好利回り。

6.

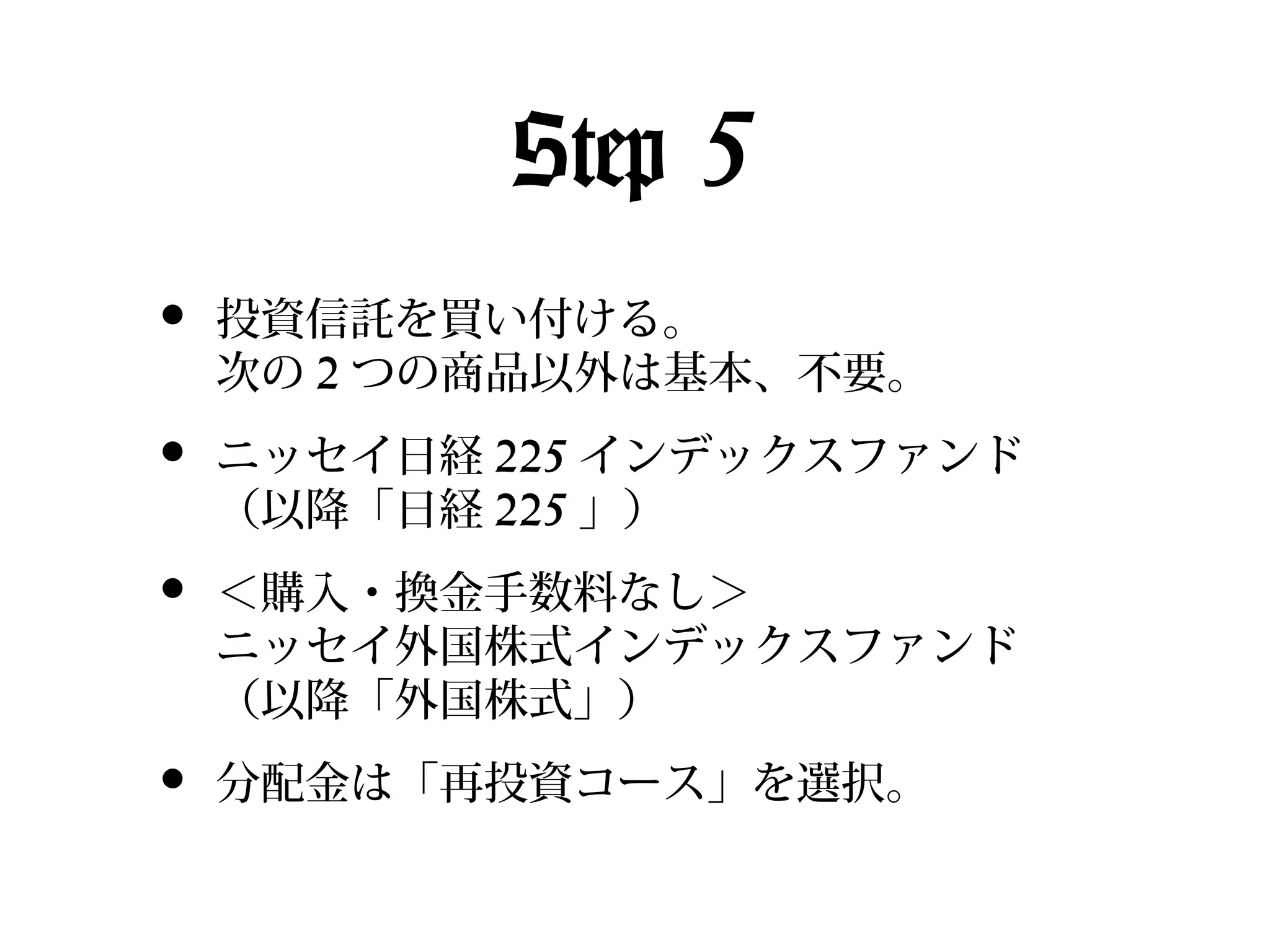

Step 5 • 投資信託を買い付ける。 次の 2

つの商品以外は基本、不要。 • ニッセイ日経 225 インデックスファンド (以降「日経 225 」) • <購入・換金手数料なし> ニッセイ外国株式インデックスファンド (以降「外国株式」) • 分配金は「再投資コース」を選択。

7.

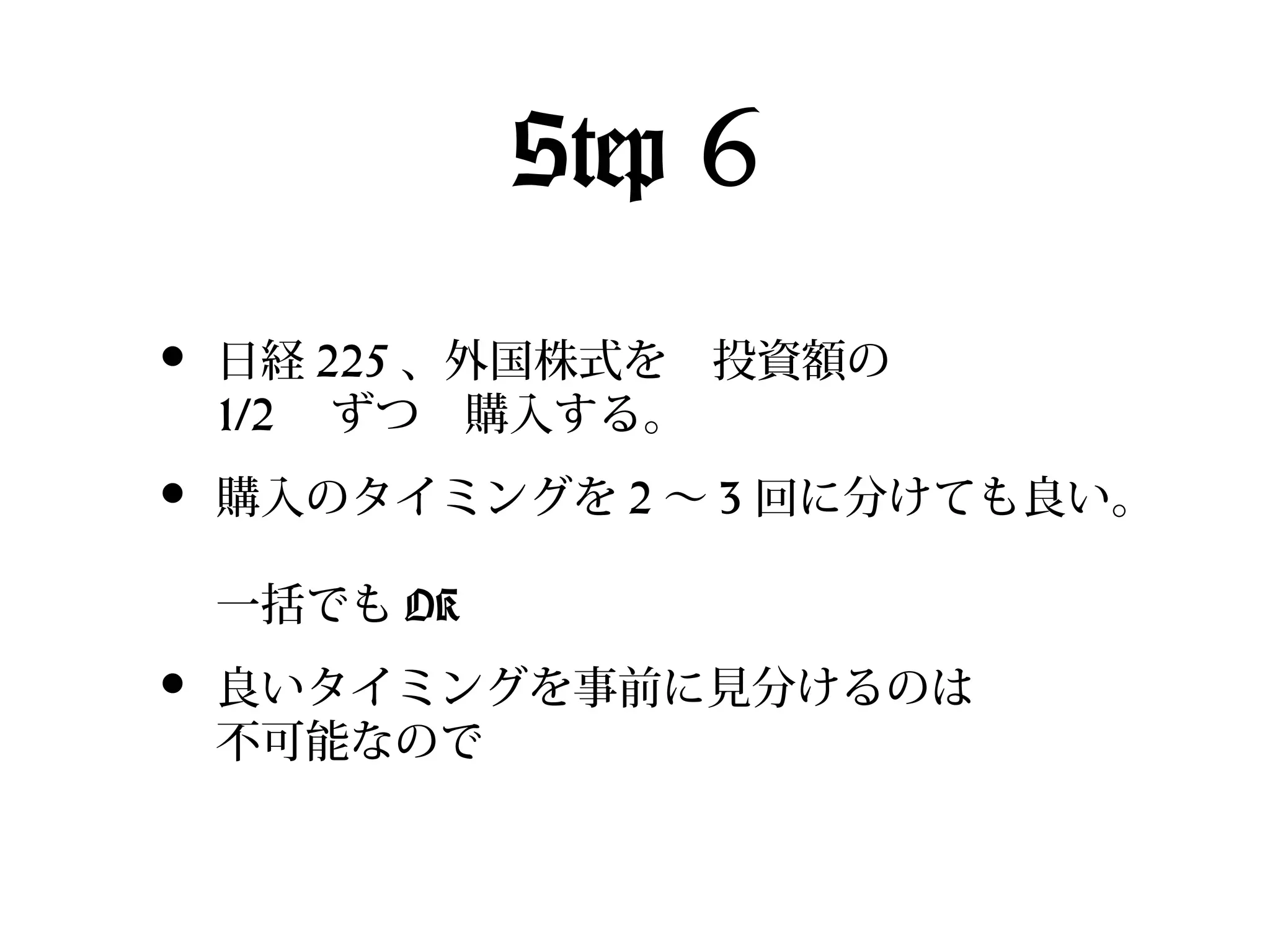

Step 6 • 日経 225

、外国株式を 投資額の 1/2 ずつ 購入する。 • 購入のタイミングを 2 〜 3 回に分けても良い。 一括でも OK • 良いタイミングを事前に見分けるのは 不可能なので

8.

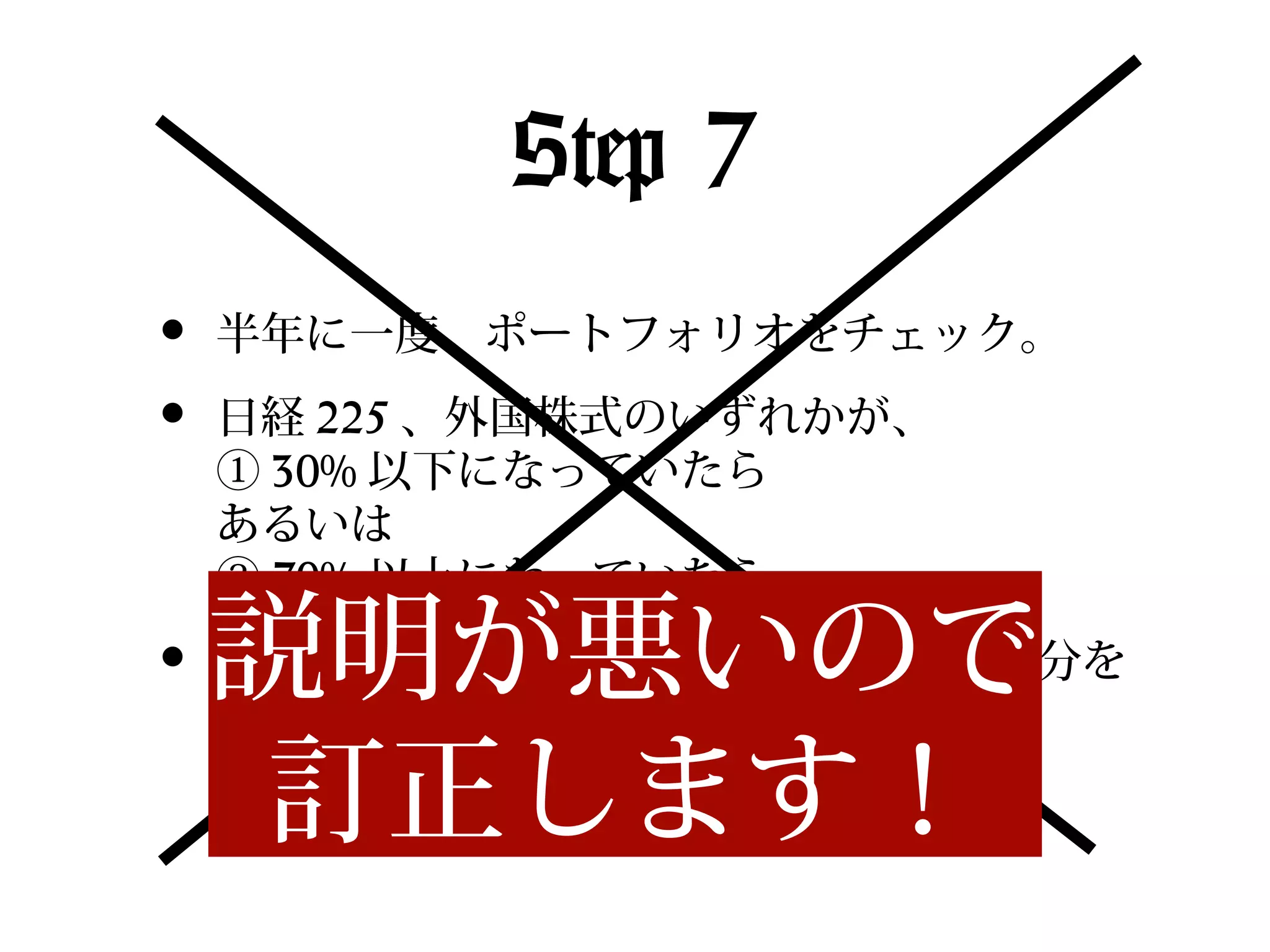

Step 7 • • • 半年に一度、ポートフォリオをチェック。 日経 225

、外国株式のいずれかが、 ① 30% 以下になっていたら あるいは ② 70% 以上になっていたら 説明が悪いので 訂正します! 片方のファンドを 20% 分解約して、その分を もう片方のファンドに乗り換える。 → 50:50 になるように調整する。

9.

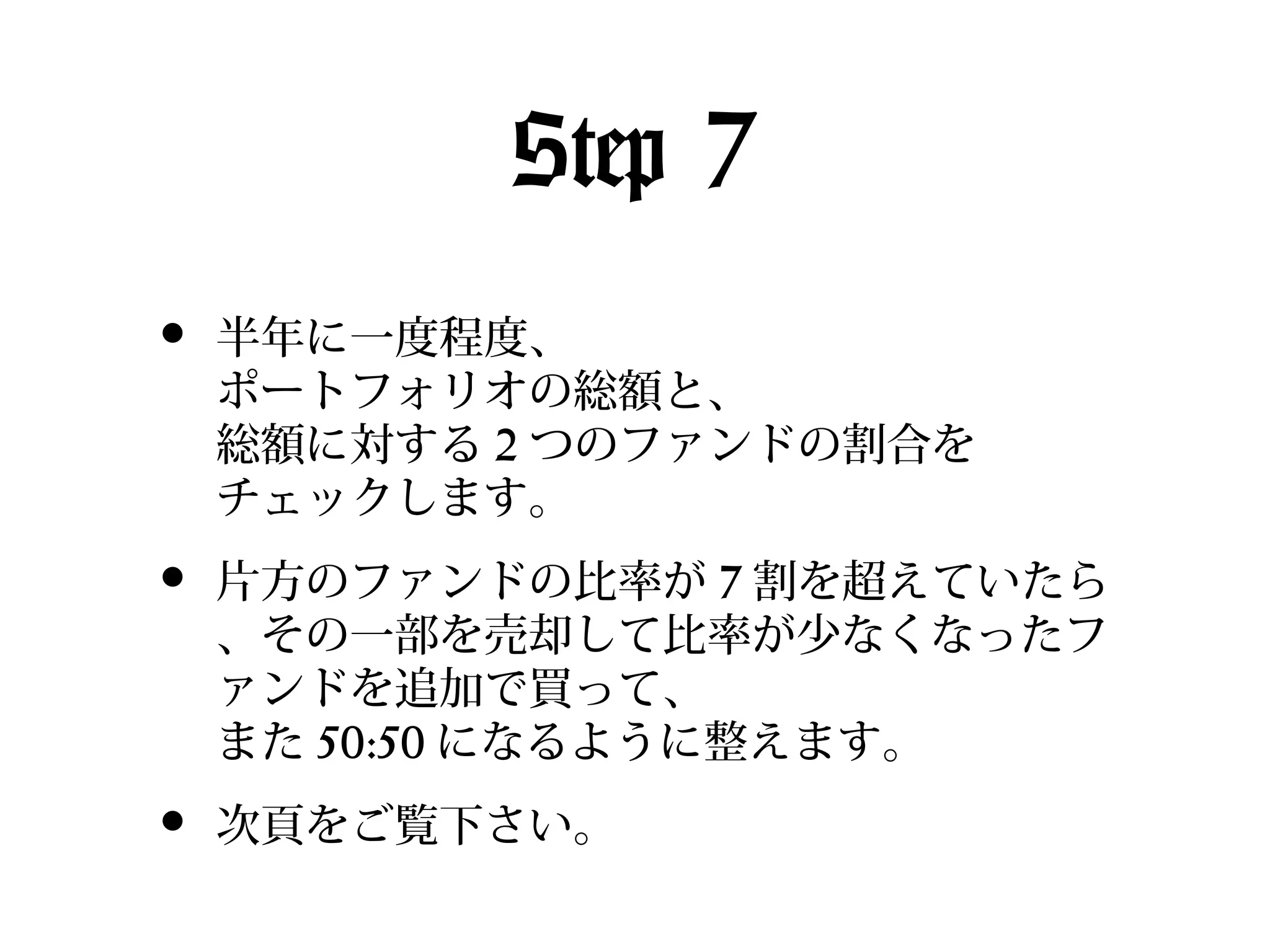

Step 7 • 半年に一度程度、 ポートフォリオの総額と、 総額に対する 2

つのファンドの割合を チェックします。 • 片方のファンドの比率が 7 割を超えていたら 、その一部を売却して比率が少なくなったフ ァンドを追加で買って、 また 50:50 になるように整えます。 • 次頁をご覧下さい。

10.

• Case-1 100 万円が半年後、

150 万円になった場合 片方のファンドの評価が 105 万円以上になっていたら調整です。 この場合、騰がったファンドを解約すると税金が発生するのでそれを 考慮して 50:50 に戻します。 • Case-2 100 万円が半年後、 50 万円になった場合 片方のファンドの評価が 35 万円以上になっていたら調整です。 この場合、課税は無いでしょうから、比率の多いファンドを 25 万円 を超える分だけ解約して、比率の少ないファンドを買い増し て、 50:50 に戻します。 • チェック時のポートフォリオ全体に占める割合を見てください! 個々のファンドの評価がプラスなのか、マイナスなのかは どうでもいいお話です。

11.

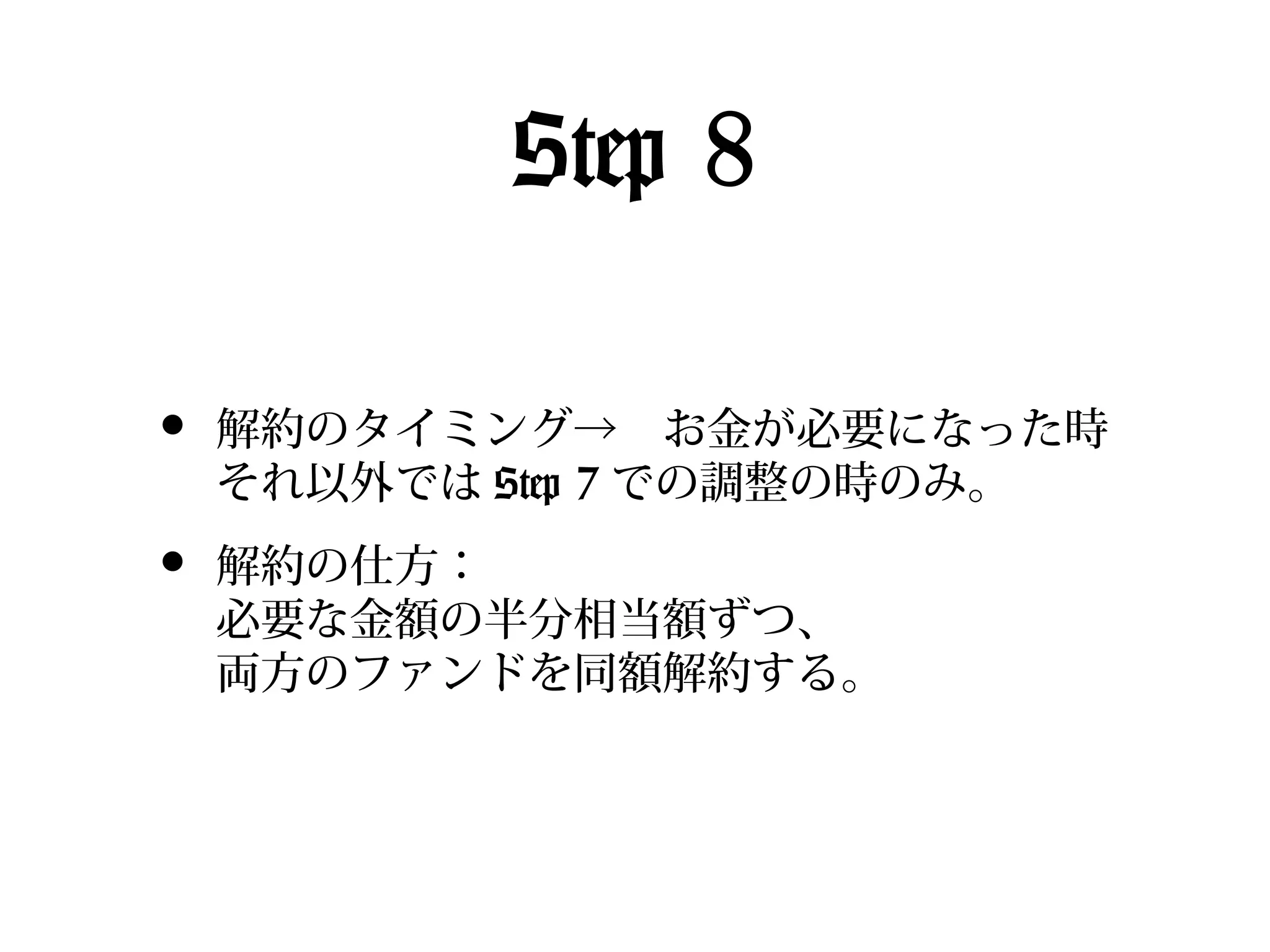

Step 8 • 解約のタイミング→ お金が必要になった時 それ以外では Step

7 での調整の時のみ。 • 解約の仕方: 必要な金額の半分相当額ずつ、 両方のファンドを同額解約する。

12.

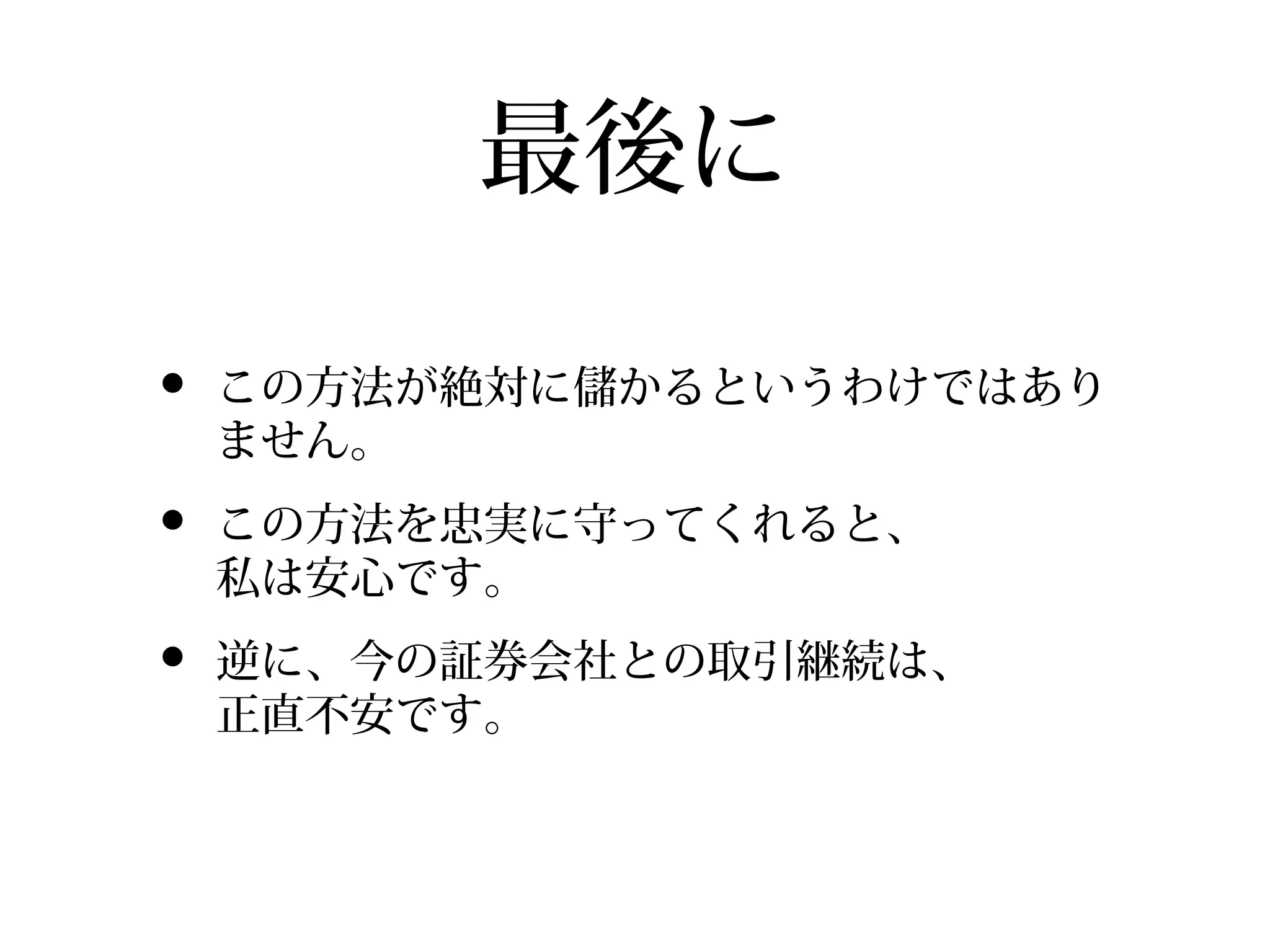

最後に • この方法が絶対に儲かるというわけではあり ません。 • この方法を忠実に守ってくれると、 私は安心です。 • 逆に、今の証券会社との取引継続は、 正直不安です。

Download