saqarTvelos ganviTarebis kvleviTiinstituti

GEORGIAN DEVELOPMENT RESEARCH INSTITUTE

საქართველოს სოციალურ-

ეკონომიკური განვითარების

მიმართულებები

ეკონომიკური და სოციალური განვითარება

სოფლის მეურნეობის განვითარება

თბილისი, 2012

1

შინაარსი

ნაწილი I.ეკონომიკური დასოციალურ სფეროს პრობლემები და განვითარების ძირითადი

მიმართულებები

1. ძირითადი მიდგომები და კონცეპტუალური საკითხები 7

1.1. ახალი ეკონომიკური პოლიტიკის უპირატესობები არსებულთან შედარებით 7

1.2. რეალური სექტორი, სტიმულირების პოლიტიკა და განვითარების მდგრადი წყაროები 15

2. ოჯახის და ინდივიდის სოციალურ-ეკონომიკური მდგომარეობა 25

2.1. ოჯახის სოციალურ-ეკონომიკური პრობლემატიკა 25

2.2. უმუშევრობა, თვითდასაქმება და დასაქმება 25

2.3. კომუნალური პრობლემები და ტარიფები 27

2.4. საპენსიო უზრუნველყოფა და სოციალურად დაუცველ ოჯახთა ფულადი დახმარება 29

2.4.1. საპენსიო სისტემები შედარებითი ანალიზი 29

2.4.2. რეკომენდაციები საქართველოში საპენსიო რეფორმასთან დაკავშირებით 39

2.4.3. სოციალურად დაცუველ ოჯახთა ფულადი დახმარების სისტემა 42

2.5. ჯანმრთელობის დაცვა 43

3. ბიზნეს-გარემო და კონკურენციის პოლიტიკა 49

3.1. მცირე და საშუალო ბიზნესის განვითარება 49

3.2. საინვესტიციო პოლიტიკა 51

3.1.2. საინვესტიციო ნაკადები საქართველოში 51

3.2.2. საქართველოში განხორციელებული ინვესტიციების გეოგრაფია 51

3.2.3. პირდაპირი უცხოური ინვესტიციები სექტორების მიხედვით 55

3.2.4. სახელმწიფო საინვესტიციო პოლიტიკა 57

3.3. გადასახადების ადმინიტრირების წესები და საგადასახადო სისტემის სირთულეები 58

3.4. საკრედიტო რესურსების ხელმისაწვდომობა 62

3.5. საკუთრების და გარიგების დაცულობა 66

3.6. გაკოტრების სისტემა 68

3.7. რეალური სექტორის განვითარება 69

3.8. კონკურენცია და მომხმარებელთა ინტერესების დაცვა 71

3.8.1. კონკურენციის პოლიტიკის არსი 71

3.8.2. კონკურენციის პოლიტიკა საქართველოში 72

3.8.3. მომხმარებელთა უფლებების დაცვა 73

4. მაკროეკონომიკური პოლიტიკა 75

4.1. უცხოური ინვესტიციები და საგადასახდელო ბალანსი 75

3

4.

4.2. გაცვლითი კურსიდა ინფლაცია 79

4.3. ფისკალური პოლიტიკა 82

4.3.1. ფისკალური პოლიტიკის პრინციპები და ამოცანები 82

4.3.2. ბიუჯეტის გამჭვირვალობადა ანგარიშვალდებულება 84

4.3.3. ბიუჯეტის დაგეგმვა და მოსახლეობის ჩართვა საბიუჯეტო პროცესში 86

4.3.4. ბიუჯეტის შესრულების პროცესი 88

4.3.5. ანტიციკლური პოლიტიკა 90

4.3.6. ფისკალური დეცენტრალიზაცია 91

4.3.7. სახელმწიფო ვალის მართვა 92

4.3.8. საბიუჯეტო ფონდები 94

ნაწილი II.სოფლის მეურნეობის სფეროში არსებული პრობლემები და განვითარების

ძირითადი მიმართულებები 95

1. სოფლის მეურნეობაში არსებული მდგომარეობა და პრობლემები

2. აგროსასურსათოპროდუქციისექსპორტ–იმპორტი

3. სოფლის მეურნეობის განვითარების ძირითადი მიმართულებები

4. მექანიზაცია (აგროსაინჟინრო სერვისი)

5. მელიორაცია (ირიგაცია და დრენაჟი)

6. სოფლის მეურნეობის დაფინანსება და დაზღვევა

დანართები

4

5.

წინასიტყვაობა

მიუხედავად „ვარდების რევოლუციის“შემდეგ საქართველოში გატარებული რეფორმებისა, ქვეყნის

ეკონომიკაში კვლავაც არამდგრადი ვითარება და ბევრი გამოწვევაა. ერთის მხრივ, 2005 წლიდან

საგადასახადო გარემოს გაუმჯობესებამ და ბიუროკრატიის შემცირებამ საინვესტიციო ნაკადების და

მშპ-ს ზრდა გამოიწვია, მაგრამ მეორეს მხრივ, საკუთრების უფლების დაცვის და სხვა პრობლემებმა,

შემდგომ 2008 წლის რუსულმა აგრესიამ, მსოფლიო კრიზისის გავლენამ და ბიზნეს-გარემოში

ხელისუფლების ნეგატიურმა ჩარევამ ეკონომიკის მდგრადობა მნიშვნელოვნად შეასუსტა. გაიზარდა

ქვეყნის საგარეო ვალი, გაუარესდა საგადამხდელო ბალანსის მდგომარეობა და შემცირდა

საინვესტიციო ნაკადები. ნომინალური მშპ-ს ფორმალური ზრდა ეკონომიკური განვითარების

წინაპირობად ვერ იქცა, რის გამოც საზოგადოების კეთილდღეობა ბოლო წლებში არ

გაუმჯობესებულა. პირიქით, გაიზარდა უმუშევრობა და სიღარიბის ზღვარს ქვემოთ მყოფი

ადამიანების რაოდენობა, ქვეყნის მოსახლეობის 40%-ზე მეტი კვლავ სოციალურად დაუცველია. ეს

მხოლოდ პრობლემების არასრული ჩამონათვალია და მხოლოდ ზოგადად ასახავს ქვეყნის

ეკონომიკაში არსებულ მდგომარეობასა თუ ტენდენციებს.

ასეთ პირობებში მნიშვნელოვანია, შესწავლილი იქნას ქვეყნის სოციალურ-ეკონომიკური

მდგომარეობა და ტენდენციები, მიღწევები და ხელისუფლების მიერ დაშვებული შეცდომები, რათა

დაისვას სწორი დიაგნოზი სამომავლოდ ეკონომიკის მდგრადი განვითარების უზრუნველსაყოფად

და საზოგადოების კეთილდღეობის შესამჩნევად გასაუმჯობესებლად.

ამიტომაც, საქართველოს განვითარების კვლევითმა ინსტიტუტმა, მკვლევარ ეკონომისტთა

ჯგუფთან ერთად გადაწყვიტა ჩაეტარებინა საქართველოს ეკონომიკაში არსებული მდგომარეობის

სამაგიდო კვლევა და მოემზადებინა მოკრძალებული კონცეფცია ქვეყანაში სოციალურ-

ეკონომიკური მდგომარეობის გაუმჯობესებისათვის.

ნაშრომში მოცემულია საქართველოს ეკონომიკაში არსებული პრობლემები და მათი სიღრმე (მ.შ.

იდეოლოგიური პრობლემები), ასევე ხელისუფლების ეკონომიკური პოლიტიკის ნაკლოვანებები და

ჩვენეული რეკომენდაციები მდგომარეობის გასაუმჯობესებლად. ნაშრომში ცალკეა გამოყოფილი

ბიზნეს-გარემოში არსებული მდგომარეობა და ხელისუფლების საინვესტიციო პოლიტიკა,

კონკურენციის სფერო და მომხმარებლის უფლებების დაცვის საკითხები. ოჯახის და ინდივიდის

პრობლემატიკა, მათი მდგომარეობის გაუმჯობესების გზები და საშუალებები ნაშრომში ასევე ცალკე

თავად არის გამოყოფილი. ამ ყველაფერთან ერთად, მოყვანილია ასევე მაკროეკონომიკური

სტაბილიზაციის მიმართულებები როგორც ფისკალური, ასევე მონეტარული თვალსაზრისით

(საბიუჯეტო სისტემა და საგარეო ვალის პრობლემატიკა, გაცვლითი კურსი და ინფლაცია).

თითეულ თემატიკას თან ახლავს რეკომენდაციები, თუ როგორ უნდა გაუმჯობესდეს მდგომარეობა

ამა თუ იმ მიმართულებით.

ქვეყნის მოსახლეობის ნახერზე მეტი აგრარულ სექტორშია დაკავებული და ამ სექტორის წილი მშპ-

ში მეათედსაც ვერ აღწევს, ის განსაკუთრებული შესწავლის საგანი უნდა იყოს. ამიტომაც, ჩვენი

5

6.

სამუშაო ჯგუფის მიერშესწავლილი იქნა ასევე საქართველოს სოფლის მეურნეობის მდგომარეობა

და ტენდენციები. დეტალური ანალიზი და შესაბამისი რეკომენდაციები ამ გამოცემის მეორე

ნაწილშია წარმოდგენილი. აგრარულ სექტორში პრობლემების გამოკვეთის გარდა, შედარებით

ღრმადაა მომზადებული რეკომენდაციები სამ უმნიშნელოვანეს თემაზე. ესენია: სასოფლო-

სამეურნეო ტექნიკით უზრუნველყოფა; მელიორაცია; სოფლის მეურნეობის დაფინანსება და

დაზღვევა.

საქართველოს განვითარების კვლევითი ინსტიტუტი და მკვლევართა ჯგუფი მადლიერებით

მიიღებენ ყველა საქმიან შენიშვნას და მოსაზრებას, რაც ემსახურება წინამდებარე დოკუმენტის

სრულყოფას და საქართველოს ეკონომიკაში არსებული მდგომარეობის გაუმჯობესებას.

საქართველოს განვითარების კვლევითი ინსტიტუტი,

მკვლევართა ჯგუფი.

6

7.

1.ძირითადი მიდგომები დაკონცეპტუალური საკითხები

1.1. ახალი ეკონომიკური პოლიტიკის უპირატესობები არსებულთან შედარებით

საბჭოთა კავშირის დაშლიდან დღემდე, გონივრული და თანმიმდევრული ეკონომიკური

პოლიტიკის დეფიციტი ქართული სახელმწიფოს მუდმივი თანამგზავრია. შედეგად, მსოფლიო

ბანკის მონაცემებით, საქართველო პოსტსაბჭოთა სივრცეშიც კი ქვეყნების იმ მცირერიცხოვან ჯგუფს

მიეკუთვნება, რომლებმაც 2010 წლისათვის ერთ მოსახლეზე გათვლილი მთლიანი შიდა

პროდუქტის რეალური მოცულობით არა თუ ვერ გადაასწრო 1990 წლის საკუთარ მაჩვენებელს,

არამედ მნიშვნელოვნად ჩამორჩა (ნაკლებია 25%-ით). მაშინ, როცა, ამავე პერიოდში ესტონეთში

ზრდამ შეადგინა 63%, ლატვიაში - 28%, ლიტვაში - 24%, სომხეთში - 66%, აზერბაიჯანში - 87%. რა

თქმა უნდა, აზერბაიჯანის გამორჩეული წარმატება შეიძლება „ნავთობის ეფექტად“ იქნეს

შეფასებული, მაგრამ ნავთობის მწარმოებლები არ არიან არც ირლანდია, რომელმაც კრიზისის

ფონზეც კი შესძლო ერთ მოსახლეზე გადათვლით მშპ-ს გაორმაგება და არც სამხრეთ კორეა, ზრდის

137%-იანი მაჩვენებლით. ორივე ამ ქვეყანამ წარმატებას გააზრებული ეკონომიკური პოლიტიკით

მიაღწია. აქვე უნდა ითქვას ისიც, რომ საქართველოში ამ მაჩვენებლის აბსოლუტური მნიშვნელობა

1997 წლიდან 2003 წლის ჩათვლით გაიზარდა 70%-ით, ხოლო ანალოგიურ პერიოდში, 2004 დან 2010

წლის ჩათვლით, მხოლოდ 36%-ით1.

2004 წლის არჩევნებში „ნაციონალურმა მოძრაობის” დაპირებები არსებითად ეყრდნობოდა

ეკონომიკის სწრაფი მოდერნიზაციისა და მნიშვნელოვანი სოციალური პაკეტის თემატიკას,თუმცა

ხელისუფლებაში მოსვლიდან მოკლე ხანში, „ლიბერტარიანული კურსი“-ს ეგიდით დაიწყო

ეკონომიკური ექსპერიმენტის განხორციელება, რომელიც საბოლოოდ საკმაოდ შორს აღმოჩნდა

როგოც ძირეული მოდერნიზაციის და სოციალური პასუხისმგებლობის, ასევე ლიბერტარიანული

მოდელისაგან.

ამ ექსპერიმენტის ძირითადი და ფართოდ აფიშირებული იდეა მდგომარეობდა იმაში, რომ ე.წ.

„გარღვევის“ სტრატეგიით ქვეყანა შესძლებდა განვითარების მაღალი ტემპის მიღწევას, რაც

საბოლოოდ საზოგადოებრივი კეთილდღეობის საფუძველი გახდებოდა. თუ რევოლუციურ

ხელისუფლებას მართლაც ჰქონდა გარკვეული ლიბერტარიანული შემართება, ფაქტია რომ იგი

ძალიან მალე გაუფერულდა, რადგან ნათელი გახდა რომ „ლიბერტარიანული სასწაული“

საქართველოში ვერ შედგებოდა. ჯერ ერთი იმიტომ, რომ მსოფლიოში ასეთი პრეცედენტი არ

არსებობს. თუმცა მთავარი მიზეზი ისაა, რომ 2003 წლიდან დღემდე სრუფლასოვნად და

თანმიმდევრულად არანაირი ეკონომიკური პოლიტიკა არ განხორციელებულა. შესაბამისად,

მთლიანი შიდა პროდუქტის ზრდის მიღმა, რეალური „გარღვევა“ არ შედგა. ეკონომიკა

სტრუქტურულად კვლავაც პრობლემურ ფაზაში დარჩა - დაუმუშავებელი ან პირველადი

დამუშავების ნედლეულის ექსპორტის ამარა2, დარჩა, ხოლო გლობალური კონკურენტუნარიანობის

კუთხით არა თუ დაწინაურდა, არამედ საგრძნობლად ჩამორჩა საერთაშორისო თანამეგობრობას,

მაკროეკონომიკური სტაბილურობის, ბიზნეს განათლების, ბიზნესის „მოქნილობის“,

1

World Development Indicators,The World Bank.

2

საქსტატი, სექცია „საქართველოს საგარეო ვაჭრობა“.

7

8.

ტექნოლოგიური მზადყოფნის დაინოვაციების დარგში, რის გამოც, საბოლოოდ არა თუ

ინოვაციური, ეფექტიანობაზე ორიენტირებული ქვეყნების სიაშიც კი ვერ მოხვდა3.

საზოგადოებრივი ნდობის კრედიტის ამოწურვის ფონზე ხელისუფლებამ სულ უფრო ხშირად

დაიწყო ძალადობრივი ზომების გამოყენება და დასავლელ პარტნიორებთან ამ ქმედებების

გამართლების მიზნით დაიწყო პროპაგანდა, რომ ქართული საზოგადოება არ არის მომწიფებული

დემოკრატიისათვის და სწორედ ამიტომ ხელისუფლება იძულებულია იმოქმედოს „ლის თეზისის“

თანახმად. აღნიშნული თეზისი, რომლის სახელი სინგაპურის ყოფილი პრემიერის, ლი კვან იუ-

სთანაა დაკავშირებული, გულისხმობს, რომ რეფორმების წარმატებას არ სჭირდება დემოკრატია და

იგი ხელის შემშლელიც კი არის. შესაბამისად, ჩნდება ლოგიკური ეჭვი, რომ დეკლარირებული

ევროინტეგრაციის მიღმა ხელისუფლების პერმანენტული სწრაფვა „სინგაპურიზაციისაკენ“

ძირითადად ავტოკრატიის ხიბლით არის განპირობებული და არა ეკონომიკური მოდელის, რადგან

სინგაპურს, რომელიც ქალაქ-სახელმწიფოს წარმოადგენს, ეკონომიკის სრულიად განსხვავებული

სტრუქტურა აქვს და იგი ვერანაირად ვერ გახდებოდა ქართული ეკონომიკის განვითარების სამიზნე

მოდელი.

საბოლოოდ, ხელისუფლებამ, ადმინისტრირების სიადვილით, ყველაზე კომფორტულად მიიჩნია

ოლიგოპოლიური ეკონომიკური მოდელი, რაც გულისხმობს მონოპოლისტთა ვიწრო წრის

დომინირებას ბაზარზე და პრაქტიკულად შეუძლებელია რიგ სახელისუფლებო წრეებთან მჭირდო

აფილაციის გარეშე. ამ მოდელის „წარმატებას“ ყველაზე კარგად ჩანს არაელასტიური მოთხოვნის

პროდუქტების (მაგ. მედიკამენტების) ფასებში, რომლებიც ვერც რენტაბელობის ანალიზს უძლებს

და ვერც სხვა ქვეყნებთან შედარებას4.

შედეგად, „ნაციონალური მოძრაობის“ ეკონომიკური პოლიტიკა საერთოდ შეუთავსებელი გახდა არა

თუ ლიბერალურ, საერთოდ ნებისმიერ თანმიმდევრულ ეკონომიკურ მოდელთან.

იმისთვის, რომ არაეფექტური ეკონომიკური პოლტიკა ფართო განხილვისა და დისკუსიის საგანი არ

გამხდარიყო, ხელისუფლებამ, რომელმაც მშვენივრად იცოდა მედიის როლი საზოგადოებრივი

აზრის ფორმირებაში, შექმნა საკუთარი, ვირტუალური ეკონომიკური მოძღვრება

„ულტრალიბერალიზმის“ აბრით და დაიწყო იმის აქტიური პროპაგანდირება, რომ ეს მოძღვრება

ყველაზე თანამედროვე და ცივილიზებულია, ხოლო ვინც ამას არ ეთანხმება, „ბნელი“ და

„ჩასარეცხი“. სინამდვილეში, „საბაზრო ფუნდამენტალიზმმა“, რომელიც საერთაშორისო წრეებში,

2003 წელსაც საკმაოდ არაერთგვაროვან შეფასებებს იმსახურებდა, 2008-ში დაწყებული კრიზისის

ფონზე სრული კრახი განიცადა, მაგრამ სახელწმიფოს ტოტალური მედია დომინირების ფონზე,

საზოგადოების დიდმა ნაწილმა მაინც დაიჯერა, რომ ქვეყანაში მართლაც ეკონომიკური ბუმია და

მას ეს ბუმი თუ არ ეხება, თავად არის დამნაშავე.

სინამდვილეში, ოლიგოპოლიურმა მოდელმა, ბუნებრივად გამოიწვია მოსახლეობის მნიშვნელოვანი

ნაწილის რეალური მსყიდველუნარიანობის მნიშვნელოვანი შემცირება (რაც, პარალელურად,

3

Global Competitiveness Index, World Economic Forum.

4

მედიკამენტების ხელმისაწვდომობის ცვლილება 2009-2011 წლებში საქართველოში, საერთაშორისო ფონდი

„კურაციო“.

8

9.

წლების მანძილზე ეროვნულიდანაზოგების კლებით და საბოლოოდ უარყოფით ნიშნულში

გადასვლითაც დადატურდა). ამიტომ სოციალური უკმაყოფილების ნიველირების მიზნით

მთავრობა იძულებული გახდა „სიღარიბის დაძლევის“, „დასაქმების“, „ბიზნესის ხელშეწყობის“ და

სხვა მსგავსი პროგრამებზე მოეხდინა საზოგადოების ყურადღების ფოკუსირება.

მსოფლიოს საზოგადოების ემპირიული გამოცდილება ერთმნიშვნელოვნად გვკარნახობს, რომ

სიღარიბე არ დაიძლევა მხოლოდ მასთან ბრძოლით, ისევე როგორც უმუშევრობა - დასაქმების

პროგრამებით. ამ პრობლემების სათავე ყოველთვის ეკონომიკურ პოლტიკაშია, ამიტომ მხოლოდ

ძირეული გარდაქმნები და რეალური განვითარება შეიძლება გახდეს სიღარიბის, უმუშევრობის და

მრავალი სხვა პრობლემის გადაჭრის წინაპირობა.

დღეს მთავრობა აცხადებს რომ ეკონომიკა ვითარდება, მაგრამ რაში გამოიხატება ეს განვითარება?

ხელისუფლება, საკუთარ წარმატებას, მსოფლიოში აღიარებული ვერც ერთი მაჩვენებლით ვერ

ადასტურებს:

იზრდება მთლიანი შიდა პროდუქტი, მაგრამ არანაირი „გარღვევა“ არ შედგა, ამ მაჩვენებლით

საქართველო კვლავაც ბოლო ადგილებზეა მსოფლიო თანამეგობრობაში5, მიუხედავად იმისა,

რომ „სწრაფი გარღვევის“ ეგიდით აღებული იქნა დიდი რაოდენობით კრედიტი და გაიყიდა

სტრატეგიული მნიშვნელობის სახელმწიფო ქონება;

პერმანენტულად უარესდება უმუშევრობის დონე. იმისთვის, რომ 2011 წელს წინა წელზე

უკეთესი მაჩვენებელი ჰქონოდა, ხელისუფლებამ სტატისტიკის სამსახურის მეშვეობით ისევ

სოფლის მაცხოვრებლები „დაასაქმა“, თუმცა ადვილი მისახვედრია, რამდენად აბსურდულია

სოფლად უმუშევრობის 6.5 პროცენტიანი მაჩვენებელი, მაშინ როცა ქალაქებში იგი 27

პროცენტამდეა6. მხოლოდ მიწის ქონა, თუ იგი მინიმალურ შემოსავალსაც კი არ აძლევს მის

მფლობელს, ავტომატურად არ ნიშნავს დასაქმებას;

ეროვნული დანაზოგები, რომელიც ეკონომიკის განვოთარების ერთ-ერთ უმთავრეს წყაროს

წარმოადგენს, პერმანენტულად გამოფიტა იმპორტზე ორიენტაციამ. წლების მანძილზე

საქართველოს მოსახლეობა იძულებული იყო უფრო მეტი დაეხარჯა, ვიდრე

გამოუმუშავებდა, რამაც დანაზოგების უარყოფით მნიშვნელობებზე გასვლა განაპირობა;

საზოგადოების დაბალშემოსავლიანი ფენებისათვის სერიოზულ პრობლემად იქცა ინფლაცია,

რომელსაც ოლიგოპოლიურ ბაზარზე მიზანმიმართული სახე მიეცა.

ამ ფონზე მთავრობის მიერ დეკლარირებული წარმატებები ბევრ ეჭვსა და ლოკიკურ კითხვას

ბადებს: რამდენად ადექვატურია მთლიანი შიდა პროდუქტის ზრდის ტემპი იმ რესურსთან

მიმართებაში, რომელიც ამისათვის დაიხარჯა; რამდენად მდგრადია განვითარების დინამიკა

მნიშვნელოვანი მაკროეკონომიკური რისკების ფონზე; რატომ არ ასახელებს მთავრობა მისი

წარმატებების შეფასებისათის აუცილებელ სამიზნე ინდიკატორებს და მხოლოდ პროცესების

დეკლარირებით შემოიფარგლება.

5

World Development Indicators, The World Bank.

6

საქსტატი, სექცია „დასაქმება“.

9

10.

რიგ შემთხვევებში მთავრობისწარმატებები ციფრებით მანიპულირების პირდაპირი შედეგია:

მაგალითად, ფართოდ იქნა აფიშირებული 2012 წლის აპრილში სურსათის ფასების 8 პროცენტიანი

შემცირება, თუმცა ყურადღების მიღმა დარჩა ის ფაქტი, რომ 2011 წელს, წინა წელთან შედარებით

იგივე პროდუქტები 28 პროცენტით გაძვირდა და 2012-შიც რეალურად ფასები კვლავაც 18

პროცენტით უფრო ძვირი დარჩა ვიდრე 2010 წელს იყო.

მოქმედი ეკონომიკური პოლიტიკის მთავარი პრობლემა გახდა ის, რომ სახელმწიფომ საერთოდ

უარი განაცხადა საზოგადოების ინტერესებზე ორიენტირებულ მთელ რიგ ორგანულ ფუნქციებზე:

ჯანსაღი და კონკურენტული ბიზნეს გარემოს ფორმირებაზე;

სოციალურ პასუხისმგებლობაზე;

საზოგადოებრივი ინტერესების დაცვაზე - სამომხმარებლო უფლებების, სურსათის

უსაფრთხოების, საზოგადოებრივ რესურსებთან თავისუფალი წვდომისა და რიგი სხვა

საყოველთაოდ აღიარებული ფუნქციების იგნორირებით.

ეკონომიკური პოლიტიკის არსებითმა ხარვეზებმა, რაც ხშირად არაკომპეტენტურობით, ზოგჯერ კი

მიზანმიმართული ქმედებებით იყო განპირობებული, გამოიწვია სისტემური რესურსების

ირაციონალური გახარჯვა ისე, რომ ქვეყანამ არა თუ ვერ შესძლო ეკონომიკის სტრუქტურაში

ძირეული გარდატეხის შეტანა, არამედ, რეალურად დადგა „სიღარიბის ხაფანგის“ საფრთხის წინაშე.

შესაბამისად, შექმნილი მდგომარეობა საჭიროებს ძალიან სწრაფ და გადამჭრელ ზომებს ამ ხაფანგის

თავიდან აცილების მიზნით.

თეორიული თვალსაზრისით სწრაფი „გარღვევის“ არაერთი მეთოდოლოგია არსებობს და როგორც

ზემოთ ავღნიშნეთ, სხვადასხვა ქვეყნებმა წარმატებას სხვადასხვა გზებით მიაღწიეს, მაგრამ

დღევანდელ ქართულ რეალობაში, ყველა იმ მოცემულობის გათვალისწინებით, რომელთა

გათვალისწინება ახალ მთავრობას მოუწევს, არჩევანი არც ისე დიდია.

კერძოდ, რიგი ქვეყნების სწრაფი წარმატება დაკავშირებულია გარკვეული „ბონუსების“ გონივრულ

და ეფექტიან გამოყენებასთან. ზოგჯერ ასეთი ბონუსს ბუნებრივი რესურსები წარმოდგენდა, რიგ

შემთხვევაში ხელსაყრელი გეოპოლიტიკური მდებარეობა ან ისტორიულ-კულტურული

ფაქტორები.

საქართველოში, გეოპოლიტიკური, აკადემიური, ეკონომიკური, ეკოლოგიური და მრავალი სხვა

პოლიტიკის უხეში ხარვეზების გამო, მხოლოდ ამგვარ „ბონუსებზე“ აქცენტი არა თუ შეცდომა,

არამედ დამღუპველიც კი იქნება. ჩვენს შემთხვევაში, რეალური გარღვევა მაღალი დონის

განათლებისა და რაციონალური ინოვაციის სინთეზის გარეშე ვერ შედგება, თუმცა

გასათვალისწინებელია ისიც, რომ „გლობალური კონკურენტურნარიანობის ინდექსი“ ორივე

აღინშნული კომპონენტის მიხედვით ძალიან საგანგაშო მდგომარეობაზე მიგვითითებს,

განსაკუთრებით, სწორედ „ვარდების რევოლუციის“ შემდგომ პერიოდში . 7

ახალი ეკონომიკური პოლიტიკის ჩვენეული ხედვა ცალსახად აღიარებს ლიბერალიზმის

საყოველთაო პრინციპებს და მნიშვნელოვანწილად იზიარებს „ახალი სტრუქტრული ეკონომიკის“

7

Global Competitiveness Index, World Economic Forum.

10

11.

კონცეფციას8 საკვანძო პრიორიტეტებისფორმირების ნაწილში.აღნიშნული თეორია ფართო

გამოხმაურებას9 ჰპოვებს დასავლეთის აკადემიურ და პოლიტიკურ წრეებში იმ ფონზე, რომ 2008

წელს დაწყებულმა გლობალურამ კრიზისმა ნათლად აჩვენა მსოფლიოს საბაზრო

ფუნდამენტალიზმის „შედეგები“, რაც განსაკუთრებით მკაფიოდ მცირე ქვეყნებში გამოჩნდა. ამიტომ

მიგვაჩნია, რომ ქვეყანაში განვითარების გრძელვადიანი და სტაბილური პროცესის

უზრუნველსაყოფად აუცილებელია შემდეგი პრინციპების დაცვა:

სისტემური ტრანსფორმაციის საწყის ეტაპზე, სახელმწიფოს საკვანძო როლი ენიჭება. ამიტომ,

საზოგადოებრივი კონსესუსის საფუძველზე ყალიბდება განვითარების სტრატეგია, რომელიც

მოიცავს განვითარების საკვანძო მიზნებს, ამ მიზნების შესაბამის ობიექტურ ინდიკატორებს

და რეფორმების ჩარჩოს. ყველა შემდგომი საკანონმდებლო ინიციატივა განიხილება

განვითარების სტრატეგიასთან შესაბამისობის კონტექსტში. ასევე, განვითარების

სტრატეგიის ფარგლებში განისაზღვრება ყველა იმ ფუნქცია, რომელთა არსებობა

აუცილებელია სტაბილური განვითარების ან საზოგადოებრივი კეთილდღეობისათვის.

ტრანსფორმაციის სხვადასხვა ეტაპზე, აღნიშნული ფუნქციები შეიძლება დინამიურად

გადანაწილდეს სახელმწიფოს, კერძო ბიზნესსა და სამოქალაქო საზოგადოებას შორის;

ეკონომიკის სტრუქტურული მოდერნიზაცია, რომლის მიზანია ქვეყნის გლობალური

კონკურენტუნარიანობის უზრუნველყოფა, ემყარება ქვეყნის შედარებითი უპირატესობების

გონივრულ გამოყენებას პრიორიტეტების სუბიექტური და დირექტიული განსაზღვრის

ნაცვლად. გრძელვადიან პერსპექტივაში, ასეთმა მიდგომამ, გრძელვადიან პერსპექტივაში,

ობიეტურად უნდა განაპირობოს რიგ სტრატეგიულ დარგებშიიმპორტის ჩანაცვლებაც;

სახელმწიფო ახორციელებს გლობალური რისკების მართვას საკუთარი აქტივების

ოპტიმალური განკარგვისა და რეზერვების ფორმირების საშუალებით. ანიჭებს რა

უპირატესობას პროფილაქტიკას და პრევენციას რეაგირებასთან მიმართებაში, არ უარყოფს

საკუთარ როლს როგორც გარე, ასე შიდა შოკებთან გამკლავების საქმეში. ამ პოლიტიკის

ნაწილია ფისკალური სტიმულირება ეკონომიკური ციკლების დაღმავალ ეტაპებზე;

სახელმწიფო უზრუნველყოფს სამართლიანი, თავისუფალი და კონკურენტული საბაზრო

გარემოს ფორმირებას. ხელს უწყობს თანამედროვე და მოქნილი ინფრასტრუქტურის

ჩამოყალიბებას, რომელიც თანაბრად ხელმისაწვდომია ყველა ეკონომიკური აგენტისათვის;

ეკონომიკური პოლიტიკა ეფუძნება მდგრადი განვითარების პრაგმატულ მოდელს.

შესაბამისად, პრინციპული მნიშვნელობა ენიჭება ადამიანური, ფინანსური და რეალური

კაპიტალის აკუმულაციას, ასევე, ამოწურვადი რესურსების ადექვატურ რეგენერაციას.

ამ პრინციპების ფაქტიური რეალიზაცია გულისხმობს ღონისძიებათა ფართომასშტაბიან გეგმას,

რომელიც თავისი არსით განსხვავდება დამოუკიდებლობის პერიოდში შექმნილი ყველა

სამთავრობო პროგრამისაგან, რადგან მიზნად ისახავს ეკონომიკის ფართომასშტაბიან

8

Justin Yifu Lin, 2011. "New Structural Economics: A Framework for Rethinking Development," World Bank Research

Observer, Oxford University Press, vol. 26(2), pages 193-221.

9

Robert Wade, 2011. "Why Justin Lin's Door-Opening Argument Matters for Development Economics". LSE Global

Policy Journal Vol 2, No 1. p115-116.

11

12.

რესტრუქტურიზაციას და მოიცავსამ პროცესისათვის აუცილებელი რესურსების რეალურ

შეფასებას. ასევე, ეკონომიკური და მართვის დისციპლინების ყველაზე მოწინავე მიღწევებზე

დაყრდნობით იქმნება სამიზნე ინდიკატორების დინამიური სისტემა, რომელიც საშუალებას იძლევა

განსხვავებულ ჭრილში და ამასთან, ძალიან ზუსტად იქნას შეფასებული რეფორმის შედეგიანობა და

მთლიანად განვითარების პროცესის წარმატებები.

დღევანდელი ეკონომიკური პოლიტიკის იდეოლოგიებისაგან განსხვავებით, ჩვენ არ ვთვლით, რომ

ერთ მოსახლეზე გათვლილი მთლიანი შიდა პროდუქტის ზრდა არის განვითარების მიზანიც და

ინდიკატორიც10. ჩვენ სრულად ვაცნობიერებთ, რომ მშპ-ს ზრდა ავტომატურად არ განაპირობებს

საზოგადოების კეთილდღეობის გაუმჯობესებას11 თუ არ მოხდა მისი სარგებლიანობის

„ინტენსიფიცირება“12 - თუ არ დაიძლია შემოსავლების განაწილების მაღალი უთანაბრობა და

ეკონომიკის წარმატება ყველა ოჯახში არ შევიდა; თუ ბაზარი არ განთავისუფლდა

მონოპოლისტებისაგან , 13 რომლებიც ერთი მხრივ ხელს უშლიან თავისუფალ სამეწარმეო

ინიციატივას და ამავდროულად, პირველადი მოხმარების საქონელსა და მომსახურებაზე

არარეალური ფასების დაწესებით ითვისებენ შინამეურნეობების შემოსავლების მნიშვნელოვან

ნაწილს; თუ საჯარო ფინანსების მართვაში არ დამკვიდრდა ეფექტიანობისა და გამჭვირვალობის

თანამედროვე სტანდარტები და საზოგადოების მიერ გადახდილი გადასახადები მაქსიმალურად

ოპტიმალური სახით არ დაიხარჯა; თუ სახელმწიფო აქტივები, რომლებიც საზოგადოებრივ ქონებას

წარმოადგენს, კვლავ არ ჩადგა საზოგადოებისავე სამსახურში ისედაც მძიმე სოციალური ტვირთის

შემსუბუქების მიზნით; თუ ოჯახი, ხარისხიანი დასაქმება, განათლება და ჯანდაცვა არ გახდება

განვითარების სტრატეგიის პრიორიტეტები.

მსოფლიოს ყველა წამყვანი ქვეყანა, რომელიც დღისათვის გაერთიანებულია ეკონომიკური

განვითარებისა და თანამშრომლობის ორგანიზაციაში (OECD), არ ინტერესდება მხოლოდ მთლიანი

შიდა პროდუქტის მაჩვენებლით. ამ ქვეყნებში მთავრობა მოსახლეობას ეკითხება, თუ რამდენად

კმაყოფილია საბინაო პირობებით14, შემოსავლების დონით, სამსახურით, საცხოვრებელი

ინფრასტრუქტურით, განათლებისა და ჯანმრთელობის ხარისხით, მმართველობის ეფექტურობით

და იმასაც კი, თუ რამდენად ახერხებს მოქალაქე თანაბრად გაანაწილოს საკუთარი დრო სამსახურსა

და პირად ცხოვრებას შორის. გასაკვირი არაა, რომ დღეისათვის, განვითარებული ქვეყნები, 1000-მდე

ობიექტური და სუბიექტური ინდიკატორის მონიტორინგით ცდილობენ რეალური განვითარების

ხარისხის დადგენას15.

10

„ნაციონალური მოძრაობის“ მიერ ფორმირებული ყველა მთავრობის პროგრამებში მშპ წარმოადგენს

ეკონომიკური პროგრესის მთავარ და უმეტეს შემთხვევაში, ერთადერთ საზომს.

11

Commission on the Measurement of Economic Performance and Social Progress. 2009. Report by the Commission.

http://www.stiglitz-sen-fitoussi.fr/

12

მნიშვნელოვანწილად დაკავშირებულია ამარტია სენის „შესაძლებლობათა“ კონცეფციასთან. Amartya Sen,

1985. Commodities and Capabilities. Oxford: Oxford University Press.

13

UNCTAD, 2008. "The effects of anti-competitive business practices on developing countries and their development

prospects". UN Press.

14

Better Life Index, OECD.

15

World Development Indicators, The World Bank. აგრეთვე, EU Beyond GDP project.

12

13.

შესაბამისად, განვითარების სტრატეგია წარმოუდგენელია მისი სამიზნე ინდიკატორებში

სრულფასოვანი აღწერის გარეშე. ამასთან ინდიკატორების როგორც სტრუქტურა, ასევე

ოპტიმალური მაჩვენებლები, დინამიურ კავშირში უნდა იყოს მიმდინარე ეკონომიკურ

გამოწვევებთან და საზოგადოებრივი კეთილდღეობის რეალურ სურათს უნდა ასახავდეს.

ცხადია, რომ სამიზნე პარამეტრების სიმრავლე გულისხმობს ამ პარამეტრებისაკენ სწრაფვის

ფუნქციის არსებობასაც. თუმცა ახალი ეკონომიკური პოლიტიკის მიზანი არაა ყველა ამ ფუნქციის

შესრულება სახელმწიფომ აიღოს საკუთარ თავზე. პირიქით, ჩვენი ურყევი რწმენით, ყველა ის

ფუნქცია, სადაც კერძო ინიციატივა უფრო მეტ ეფექტიანობას, ენერგიას და ინიციატივას

განაპირობებს, ცალსახად უნდა გაიმიჯნოს საჯარო ადმინისტრირების სივრცისაგან. მეორე მხრივ,

მიგვაჩნია, რომ უარის თქმა თავისუფალი კონკურენციის ხელშეწყობის, მომხმარებელთა

უფლებების დაცვის, სასურსათო უსაფრთხოების უზრუნველყოფის და მით უმეტეს სოციალური

პასუხისმგებლობის ფუნქციებზე პირდაპირ მიუთითებს მთავრობის მიერ საზოგადოების

ინტერესების იგნორირებაზე.

მოქმედი ეკონომიკური პოლიტიკის მიერ გაუქმებული ფუნქციების აღდგენა, ისევე როგორც

არსებული და დამახინჯებული ფუნქციების ოპტიმიზაცია შეუძლებელია ძირეული

ინსტიტუციონალური რეფორმის გარეშე. პროსახელისუფლო პროპაგანდა მოქმედ საჯარო

მოხელეებს უმტკიცებს, რომ ინსტიტუციონალური რეფორმა ყველა მათგანის უსაფუძვლო

დათხოვნას ნიშნავს. მართლაც, ასეთი ქმედება ხშირად ჰქონდა ადგილი იყო „ვარდების

რევოლუციის“ შემდგომ პერიოდში, მაგრამ ჩვენ პრინციპულად მიგვაჩნია საჯარო სამსახურში

კომპეტენტური გადაწყვეტილების უფლებამოსილების დაბრუნება, თანაც ისე, რომ მოხელე

მუდმივად შიშის ქვეშ არ იყოს კანონიერი ქმედებების გამო. საჯარო სამსახურის საზოგადოებრივი

სარგებლიანობის ამაღლების აუცილებლობასთან დაკავშირებული ჩვენი პოზიცია, უპირველეს

ყოვლისა სწორედ საჯარო მოხელეთა მიერ ინფორმირებული, კომპეტენტური და დამოუკიდებელი

გადაწყვეტილებების მიღების სტიმულირებაში გამოიხატება.

დღეს არსებული საგანგაშო რეალობისაგან განსხვავებით, ინსტიტუციონალური რეფორმის ჩვენი

ხედვა ნიშნავს ევროპული ტიპის ინსტიტუტებისაკენ სწრაფვას. რა თქმა უნდა ჩვენი მიზანი არ არის

ევროკავშირთან სრული სისტემური იდენტურობა (რადგან ტოტალური უნიფიცირება

ევროკავშირშიც არ არსებობს), მაგრამ ევროინტეგრაცია გრანტების მისაღებად განხორციელებული

ფასადური ცვლილებები არ და ვერ იქნება - ჩვენი მიზანია საქართველო ევროპული ოჯახის

სრულფასოვანი წევრი გახდეს.

განვითარების სტრატეგიის ფორმირებისას ჩვენ სრულად ვაცნობიერებთ იმ ორგანულ რისკებს,

რომლებიც გეოპოლიტიკური თუ გლობალური ეკონომიკური რეალიებით არის გამოწვეული,

მაგრამ მოქმედმა ეკონომიკურმა პოლიტიკამ შექმნა პრობლემები, რომლებიც არის ორგანული

ხასიათის. პირველ რიგში, იმპორტზე ორიენტირებულმა ეკონომიკურმა პოლიტიკამ განაპირობა

დანაზოგების საგანგაშო გამოფიტვა და ხანგრძლივი დროით უარყოფით ნიშნულში გადასვლაც კი,

რაც იმას ნიშნავდა, რომ საზოგადოება იმაზე მეტს ხარჯავდა ვიდრე გამოიმუშავებდა. ფაქტიურად

მთავრობამ მიზანმიმართულად შეუწყო ხელი „სამომხმარებლო საზოგადოების“ შექმნას. ჩვენი

პრინციპული ამოცანაა მოზმარებაზე ორიენტაცია (კონსუმერიზმი), შეიცვალოს დაგროვებაზე

13

14.

ორიენტაციით. ცხადია, რომ ამისათვის პრინციპულად მნიშვნელოვანია დაიძლიოს

არასტაბილურობის განცდა საზოგადოებაში და შეიქმნას ერთმნიშვნელოვანი გარანტიები.

ასევე, პრინციპულად მნიშვნელოვანია, რომ მოწინავე კომპეტენციის და სამეცნიერო კვლევების

დეფიციტი, რაც განათლების სისტემის არათანმიმდევრულმა რეფორმირებამ და განსაკუთრებით,

სამეცნიერო ინსტიტუტებზე მიზანმიმართულმა შეტევამ განაპირობა, სწრაფად და ეფექტურად

იქნეს დაძლეული. მსოფლიო ეკონომიკური ფორუმის ყოველწლიური კვლევა - „გლობალური

კონკურენტუნარიანობის ინდექსი“, უკვე რამდენიმე წელია საქართველოს უმთავრეს პრობლემად

სამუშაო ძალის დაბალ კომპეტენციას ასახელებს, ხოლო უმაღლესი განათლების, ინოვაციების,

სამეცნიერო კვლევებისა და „ინტელექტის გადინების“ კუთხით, ტრადიციულად არასახარბიელო

რეიტინგი გვაქვს16.

ყველაფერი ეს გაცილებით უფრო მეტად აფერხებს რეალურ ინვესტორებს, ვიდრე ბიზნესის

გასახსნელად საჭირო დღეების რაოდენობა. ამ პრობლემების შეძლებისამებრ სრაფად მოგვარების

ღონისძიებები მოიცავს როგორც საზღვარგარეთ მყოფი ინტელექტუალებისათვის დაბრუნების

პირობების შექმნას, ასევე, რაც კიდევ უფრო მნიშვნელოვანია, ფართომასშტაბიანი გადამზადების

პროცესებს.

მიუხედავად იმისა, რომ საკვანძო რისკები და პრობლემები უკვე ცნობილია და გააზრებული,

ცხადია, რომ ყველა შესაძლო რისკის იდენტიფიცირება დაგეგმვის ეტაპზე შეუძლებელია. მაგრამ

არსებული ეკონომიკური პოლიტიკისაგან განსხვავებით, რომელიც „ხანძრების ჩაქრობის“

უსასრულო ციკლში გაიჭედა, ჩვენი სტრატეგია გულისხმობს რისკების მართვის სრულფასოვან

მექანიზმს, რომელიც ეფუძნება ინდიკატორთა სისტემას და რომლის მიზანია შოკების

პროფილაქტიკა და პრევენცია. თუმცა ისეთ შემთხვევებშიც კი, როდესაც პროგნოზირების სისტემა

ვერ შესძლებს რისკის წინასწარ იდენტიფიცირებას, რეზერვების სისტემა საშუალებას მოგვცემს თუ

მთლიანად ვერა, ნაწილობრივ მაინც გავანეიტრალოთ, როგორც შიდა, ასევე გარე შოკები.

მიგვაჩნია, რომ მოქალაქისათვის, რომელიც ბოლო 20 წლის მანძილზე დაუსრულებელი

ეკონომიკური რეფორმებისა და ექსპერიმენტების მძევლად იქცა, უმთავრესი მნიშვნელობა აქვს თუ

რამდენად სწრაფად განხორციელდება შეთავაზებული ცვლილებები და რაც მთავარია, რა შედეგებს

მოიტანს ისინი. „რა იქნება პირველი ნაბიჯი“ საკმაოდ რთული კითხვაა ნებისმიერი სამოქმედო

გეგმის შემუშავებისას, თუმცა პრობლემები რომლებიც დღეისათვის ქვეყანაში დაგროვდა,

პირდაპირ მიგვითითებს სტრუქტურული რეფორმის გადაუდებელ ამოცანებზე:

რეფორმების კოორდინაციის ცენტრის ჩამოყალიბება, რომელიც საზოგადოების აქტიური

ჩართულობით განახორციელებს განვითარების სტრატეგიის სრულყოფას, ინდიკატორების

სისტემის ჩამოყალიბებას და დარგობრივი რეფორმების განვითარების სტრატეგიასთან

შესაბამისობის მონიტორინგს;

ბიზნეს-გარემოს გაჯანსაღების ღონისძიებათა კომპლექსი, რომელიც მოხსნის ყველაზე

აქტუალურ პრობლემებს. ამ კუთხით ორი უმთავრესი ინიციციატივა იქნება სასამართლოში

ბიზნეს-დავების პალატის შექმნა, სადაც მოსამართლეები თემატურ მომზადებას გაივლიან

16

Global Competitiveness Index, World Economic Forum.

14

15.

და პარლამენტში დეპუტატთა„სწრაფი რეაგირების“ ჯგუფის შექმნა, რომლიც დაჩქარებული

წესით გაიტანს სესიაზე განსახილველად სადაო დეფინიციებს და ძალიან მჭირდო ვადებში

უზრუნველყოფს ორმაგი და არაცხადი მნიშვნელობის მქონე მუხლების გასწორებას;

სახელმწიფოს ხელთ არსებული ინფორმაციის კონსოლიდაციისა და დახვეწის მიზნით

საჯარო მონაცემთა ცენტრალური საცავის შექმნა. ასევე სტატისტიკური მონაცემების

რეალობასთან მიახლოების მიზნით, საყოველთაო აღწერისათვის მზადება, მათ შორის მცირე

ჯგუფებში ტესტირების გზით. (ორივე შემთხვევაში ვითვალისწინებთ იმ ფაქტს, რომ ამ

კუთხით გარკვეული სამუშაოები უკვე გაწეულია);

შემდეგი სპეციალური ჯგუფების დაუყოვნებლივ ამოქმედება:

o ფუნქციონალური და ინსტიტუციონალური ცვლილებების მოსამზადებელი ჯგუფები

რომლთა მიზანი იქნება 4 წლიანი სამოქმედო გეგმის ჩამოყალიბება;

o სახელმწიფო აქტივების მართვის ჯგუფი, რომელიც უზრუნველყოფს სახელმწიფო

აქტივების იდენტიფიკაციას და მათი ოპტიმალური მართვის პროცესს;

o ფისკალური ოპტიმიზაციის ჯგუფი, რომელიც იმუშავებს რეზერვების მოძიებაზე,

ბიუჯეტის როგოც შემოსულობების, ასევე გადასახდელების ნაწილში;

o ინტელექტუალური რესურსების ჯგუფი, რომელიც იმუშავებს პროფესიონალური

გადამხზადების საკითხებზე და ასევე, მოახდენს უცხოეთში მყოფი ქართველი

პროფესიონალების მოძიებას;

რისკების მართვის სისტემის შექმნა, რომელიც რეფორმების კოორდინაციის ცენტრთან

კავშირში მოახდენს მიმდინარე პროცესების რისკების ანალიზს და უზრუნველყოფს

რეფორმების პროცესის ოპტიმიზაციას.

პირველ წელს გაწეული მოსამზადებელი სამუშაოებიმნიშვნელოვანწილად წარმოაჩენს პრობლემის

რეალურ სიღრმეს, რომელიც რეალური სტატისტიკის არარსებობისა და მთავრობის მიერ საკუთარი

აქტივობების უკანონო გასაიდუმლოების გამო ჯერაც არ არის სრულად გამოვლენილი. მომდევნო

პერიოდში უზრუნველყოფილი უნდა იქნას რეფორმის გააზრებული და თანმიმდევრული

მიმდინარეობა, რომლის ფარგლებშიც უნდა მოხდესუკეთესი ეკონომიკური განვითარების მიღწევა.

1.2. რეალური სექტორი, სტიმულირების პოლიტიკა და განვითარების მდგრადი წყაროები

„ვარდების რევოლუციის“ შემდგომ პერიოდში, სახელმწიფომ ერთის მხრივ მნიშვნელოვნად

გააუმჯობესა საგადასახადო ადმინისტრირება და, აგრეთვე, გაცილებით მეტი უცხოური კრედიტი

და გრანტი ასახა ბიუჯეტში, ვიდრე წინა პერიოდში. ამან გამოიწვია ბიუჯეტის მრავალჯერადი

ზრდა და ასევე საგარეო დავალიანებების მნიშვნელოვანი ზრდა. მეორეს მხრივ, სახელმწიფოს მიერ

ჩატარებულმა პრივატიზაციის პროცესმა და ასევე უცხოური კაპიტალის შემოსვლამ, რომელიც

უმეტეს წილად წარმოადგენდა აქტივების ერთი ხელიდან მეორე ხელში გადანაცვლებას და

ფოკუსირებული იყო ეკონომიკის ორ, სამ სექტორზე (მშენებლობა, ვაჭრობა, ფინანსური სექტორი)

იყო კიდეც გარკვეული ზრდის მასტიმულირებელი ფაქტორი. ასევე, კომერციული ბანკების მიერ,

თითქმის, ათჯერ გაიზარდა ამ წლების განმავლობაში ეკონომიკის დაკრედიტება, ძირითადად,

15

16.

უცხოეთიდან შემოსული საკრედიტორესურსების საშუალებით. ეს ნიშნავს იმას, რომ ეკონომიკური

ზრდის ყველა ფაქტორის აბსოლუტური უმრავლესობა იყო საგარეო, უმეტეს წილად, ატარებდა

ფინანსური ინექციების როლს და მოწყვეტილი იყო ეკონომიკის რეალურ სექტორს. ფინანსური

ინექციების ძალზედ მცირე ნაწილი იქნა მიმართული ისეთ სფეროებში, რომელიც წარმოების

მოცულობის გაფართოვებაზე/წარმოების ზრდაზე იქნებოდა ორიენტირებული და ძირითადად

განაპირობა მოხმარების ტემპების ზრდა გაცილებით მეტად, ვიდრე ეკონომიკის წარმოების უნარის

ზრდა. თუ მოხმარებას უფორო მკვეთრად ვზრდით, ვიდრე საწარმოო შესაძლებლობებს,

აუცილებელ კანონზომიერებას წარმოადგენს, რომ ეს პოლიტიკა მიგვიყვანს ჩიხამდე და, ასევე,

სხვადასხვა ტიპის კრედიტორულ დავალიანებებამდე, როგორც ქვეყნის შიგნით, ასევე მის

ფარგლებს გარეთ, რადგან თვითონ ეს მოხმარება უმეტესწილად უზრუნველყოფილია ქვეყნის

დავალიანებების ზრდით, და არა მწარმოებლურობის. კიდევ ერთი მახასიათებელი ჩვენი

ეკონომიკისა არის ის, რომ მნიშვნელოვნად გაიზარდა იმპორტის მოცულობა ექსპორტთან

შედარებით, რის გამოც უცხოური ინექციების და შემოსული სახსრების შემოსული ნაწილი ისევ

უცხოეთში გაიწოვა იმპორტის გზით ისე, რომ ქვეყნის რეალურ სექტორზე მნიშვნელოვანი კვალი არ

დაუტოვებია. ეს განსაკუთრებით შეეხება ვაჭრობის, მშენებლობის, ფინანსური სექტორის და

სახელმწიფო სექტორის ხარჯების ცალკეულ მსხვილ მიმართულებებს.

როდესაც ეკონომიკური განვითარებაზე ვსაუბრობთ, უპირველეს ყოვლისა, მნიშვნელოვანია, თუ

რამდენად გაიზარდა ქვეყნის უნარი აწარმოოს მეტი სასოფლო-სამეურნეო, სამრეწველო საქონელი

და მომსახურება. არც სახელმწიფო პოლიტიკა, არც უცხოური ინვესტიციები და არც კომერციული

ბანკების მიერ გამართული საკრედიტო დაფინანსება არ ითვალისწინებდა სოფლის მეურნეობის

განვითარებას. შესაბამისად, საქართველოს რეგიონების აბსოლუტურ უმრავლესობაში, სადაც

მოსახლეობის 47% ცხოვრობს და სამუშაო ძალის 54%, რომლებიც დაკავშირებულნი არიან

უშუალოდ სოფლის მეურნეობასთან, მდგომარეობა გაუარესდა. დღეს დამუშავებულია გაცილებით

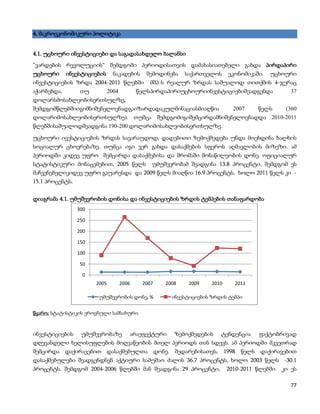

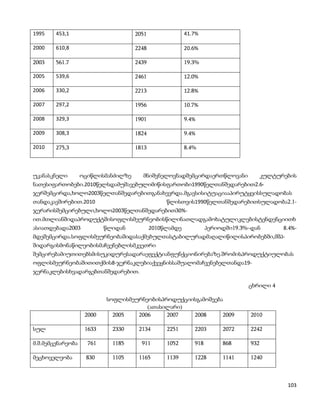

ნაკლები სასოფლო სამეურნეო სავარგულები (1990 წელს ნათესი კულტურების ფართობი შეადგენდა

701.9 ათ. ჰა-ს, 2000 წელს - 610.8 ათ. ჰა-ს და 2008 წელს - 329.3 ათ ჰა-ს), ვიდრე რამდენიმე წლის წინ

და დღეს იწარმეობა გაცილებით ნაკლები სოფლის მეურნეობის პროდუქცია (2011 წელს 2003

წელთან შედარებით ფულად გამოხატულებაში (ოფციალური ინფლაციის გათვალისწინებით) 20 %

ით ნაკლები პროდუქცია იქნა წარმოებული სოფლის მეურნეობაში და ეს კლებადი ტენდენცია

გრძელდება ყოველწლიურად და ამასთან ინფლაციის უფრო ადექვატური ასახვის შემთხვევაში

შემცირება სავარაუდოდ უფრო მეტია), ვიდრე რამდენიმე წლის წინ, ხოლო სურსათის მოხმარებაში

მნიშვნელოვნად გაზრდილია იმპორტირებული პროდუქციის წილი სამამულო პროდუქციასთან

შედარებით. მხოლოდ ეს ფაქტორიც კი საკმარისია, ითქვას, რომ, სულ მცირე, მოსახლეობის

ნახევრისთვის „ეკონომიკურ ზრდას“ მდგომარეობა არ გაუმჯობესებია და, პირიქით, გააუარესა. ამის

თქმის საფუძველს იძლევა, აგრეთვე, ის გარემოება, რომ ეკონომიკის სხვა სექტორებში, კერძოდ,

მრეწველობაში არ დაფიქსირებულა მნიშვნელოვანი განვითარება (რეალურად ქართული

მრეწველობა ისევ რამდენიმე საბჭოთა პერიოდიდან შემორჩენილ საწარმოს მოიცავს მათ შორის

ფეროშენადნობები ზესტაფონში, ოქროს და სპილენძის წარმოება ბოლნისში, „აზოტის“ ქარხნის

პროდუქცია რუსთავში და ა.შ.). ასევე მნიშვნელოვანია შრომის ბაზარზე ჩამოყალიბებული

ტენდენცია, რომელიც უმუშევრობის ზრდას, თვითდასაქმებულების და დაქირავებულების

16

17.

არსებული პროპორციის ტენდენციისშენარჩუნებას გულისხმობს. შესაბამისად, „ეკონომიკური

ზრდა“, მზარდი უცხოური ინვესტიციები და „წარმატებული“ რეფორმები არ აისახა დასაქმებასა და

წარმოების მოცულობის ზრდაში და ადამიანთა სოციალური მდგომარეობის გაუმჯობესებაში.

პოსტ-საბჭოთა ქვეყნისთვის განსაკუთრებით და საერთოდ ნებისმიერი ქვეყნისთვის უცხოური

ინვესტიციები წარმოადგენს ეკონომიკური განვითარების ერთ-ერთ მთავარ განმსაზღვრელ

ფაქტორს. იმ პირობებში, როდესაც შიდა შემოსავლები მწირია და, შესაბამისად, დანაზოგებიც

მცირეა, ახალი კაპიტალის ფორმირების უმთავრეს წყაროს, სწორედ, უცხოეთიდან შემოსული

ინვესტიციური ნაკადები უნდა წარმოადგენდეს. ინვესტიციებში იგულისხმება ნებისმიერი

უცხოეთიდან შემოსული ფინანსური ნაკადი, რომელიც ცალკეული აქტივის შეძენასა და შექმნას

უკავშირდება. სამწუხაროდ, ბოლო წლებში საქართველოში შემოსული ინვესტიციების უმეტესი

ნაწილი დაკავშირებულია პრივატიზაციასთან, კერძო აქტივების მესაკუთრის ცვლილებასთან და

ნაკლებად, მწარმოებლური აქტივების შექმნასთან მრეწველობასა და სოფლის მეურნეობაში.

სახელმწიფომ ხელსაყრელი გარემო უნდა შექმნას, როგორც შიდა, ასევე უცხოური

ინვესტიციებისთვის, რაც გულისხმობს ინვესტიციების დაცულობის, სტაბილური და

პროგნოზირებადი ბიზნეს გარემოს ფორმირებას. ხოლო ის, თუ რამდენად დივერსიფიცირებული

იქნება ეს ინვესტიციები და რამდენად განთავსებული გრძელვადიანი ხასიათის მქონე პროექტებში

რეალურ სექტორში, მოკლევადიანი და, ხშირად, სპეკულაციური ინვესიციების ნაცვლად,

უშუალოდ იქნება დაკავშირებული იმაზე, თუ როგორი საერთო ეკონომიკური პოლიტიკა იქნება

საქართველოში. უცხოური ინვესტიციების მოცულობის მუდმივი ზრდა, მისი სტრუქტურის

გაფარდოვება და მისგან მიღბული კონკრეტული ეკონომიკური შედეგები, მათ შორის, მისი

ზეგავლენა დასაქმების დონეზე, წარმოადგენს არამარტო მთავარ წყაროს ქვეყნის განვითარებისა,

არამედ სარკეს იმ პოლიტიკისას, რომელიც ეკონომიკაში ტარდება. ამასთანავე, აღსანიშნავია, რომ

უცხოური ინვესტიციების პარალელურად უნდა ვითარდებოდეს შიდა ინვესტიციები, უნდა

იზრდებოდეს დანაზოგები და რეინვესტირება, რადგან ანომალიური იქნება მდგომარეობა თუ

ინვესტიციებისთვის ხელსაყრელი გარემო არის უნცხოელებისათვის და ნაკლებად ხელსაყრელი,

შიდა ინვესტორებისათვის.

საქართველოშიშეინიშნებადანაზოგებისძალზედდაბალიდონე, რომლითაცსაქართველოამჟამადსხვა

პოსტსაბჭოთა ქვეყნებსაც კი ჩამორჩება.

საგარეოფინანსური დახმარებები და სხვა ფინანსური

ინექციებიქვეყანასდროებითიშეღავათითუზრუნველყოფს, მაგრამგრძელვადიანი თვალსაზრისით

ვერ უზრუნველყოფსადგილობრივიკაპიტალისარასაკმარისადდაგროვებისკომპენსაციას.

უფრომეტიც, არჩანსრაიმენიშანიიმისა,

რომკერძოდანაზოგებისდაღმავალიტენდენციაშემობრუნდება.

ეკონომიკური პოლიტიკა მიმართული უნდა იყოს მოხმარებაზე ორიენტირებული ეკონომიკიდან

ქვეყანაშ დანაზოგების და კაპიტალიზაციის ზრდსიკენ, რამაც გრძელვადიანი მდგრადი ზრდის

განმსაზღვრელი ფაქტორი უდნა შეასრულოს.

17

18.

ქვეყანაშიდანაზოგებისზრდაუნდაიქნასგანხილულიროგორცეკონომიკისზრდისერთერთიგანმსაზღ

ვრელიფაქტორი.

გაცილებითსტაბილურიადაუსაფრთხო, როცაქვეყნისგრძელვადიანიგანვითარებისსტრატეგია,

პირველრიგში, ეყრდნობასაკუთარშესაძლებლობასგაზარდოსადგილობრივიდანაზოგები,

დაუცხოურრესურსებსიყენებს, როგორცადგილობრივიდამხმარედაარაჩამნაცვლებელსაშუალებას.

დაზოგვისეროვნულსტრატეგიაშიშეიძლებაგამოიყოსსამიმთავარიმიზანი:

1. საქართველოსთვისმეტიეროვნულიდანაზოგინიშნავსმშპ-სზრდისუფრომაღალტემპს,

რასაცსამუშაოადგილებისშექმნისადასოციალურისტაბილურობისთვალსაზრისითაშკარაპოზ

იტიურიშედეგებიექნება:

2. კერძოდანაზოგებისადგილობრივიბაზაშეამცირებსდამოკიდებულებასგარედანშემოსულფუ

ლადნაკადებზე, რომლებიცარარისსტაბილური;

3. ფინანსურიგანვითარებისმაგალითსისეთქვეყნებშივერშეხვდებით,

რომლებსაცარააქვთადგილობრივიდანაზოგისშექმნისუნარი.

ადგილობრივიდანაზოგიყოვლისმომცველიდაგანვითარებულიფინანსურისისტემისშექმნისშ

ესაძლებლობასიძლევა.

დანაზოგების სტიმულირებას ხელს შეუწყობს ჩვენს პროგრამაში არსებული შემდეგი მიდგომები:

საყოველთაო სავალდებულო საპენსიო და სამედივიონო დაზღვევის სისტემების დანერგვა

კერძ სადაზღვევო კომპანიების უშუალო ჩართულობით. ამ პროგრამბს გააჩნია არა მარტო

სოციალური დატვითვა, არამედ მას აქვს მაკროეკონომიკური დანიშნულბე კერძ

დანაზოგების მნიშვნელოვანი ზრდის თვალსაზრისით. ამასთანავე ამ რო სფეროშ

რეფორმების საწყის ეტაპზე დგას საბიუჯეტო რესურსების მნიშვნელოვანი მაშტაბებით

გამოყენება. ამ საბიუჯეტო რესურსების გამოყენება ინდივიდუალური სუბსიდების ფორმით

შესაბამისი სადაზღვევო შენატანების შევსების ან სრული დაფარვის ფორმით. შესაბამისად,

ამ შემთხვევაში საბიუჯეტო სახსრები კერძ სექტორში დაბრუნდება კერძო დანაზოგების

ფინანსურ სივრცეში;

სოფლის მეურნეობისა და რეგიონული განვითარების ფონდების ოპერირების

ინსტრუმენტები უშუალოდ ორიენტირებულია ეკონომიკის რეალურ სექტორებში

დანაზოგებსა ახალი მწარმოებლური კაპიტალის ფორმირებაზე;

რეალური ეკონომიკური დეცნეტრალიზაცია და რეგიონებში დასაქმებაზე დაფუძნებული

შემოსავლების ზრდა, გაზრდის ფინანსური ნაკადების მოძრაობას რეგიონებში, რაც

გაზრდის დანაზოგების ბაზარზე ჩართულ პირთა რაოდენობას;

საგადასახადო პოლიტიკა, ბიზნესის რეგულირებისა და თავისუფალი კონკურენციის

პოლიტიკა, რომელმაც ბიზნესის ხელშემწყობი საინვესტიციო გარემო უნდა შექმნას

დაეფუძნება პრიორიტეტს, რომელიც გაზრდის კერძო მსხვილი, მცირე და საშუალო

კომპანიების მოტივაციას მოახდინონ მეტი სახსრების დაზოგვა, რეინვესტირება და

კაპიტალიზაცია.

18

19.

მიუხედავად იმისა, რომსაბაზრო ეკონომიკა სხვადასხვა ეკონომიკურ სისტემებთან შედარებით

ყველაზე წარმატებული, ეფექტიანია და კეთილდღეობის ზრდასთან არის დაკავშირებული,

თანამედროვე პირობებში მაინც არსებობს სახელმწიფოს მხრიდან ამ სისტემის ხარვეზების

გამოსწორებისა და სხვა ცალკეული ინტერესების გათვალისწინების მიზნით მასში ჩარევის

აუცილებლობა. კიდევ უფრო სპეციფიურია ასეთი ჩარევის აუცილებლობა და შინაარსი პოსტ

საბჭოთა ქვეყნებისთვის, რომელნიც ამოვარდნილნი არიან ეკონომიკის განვითარების ისტორიის

საერთო კანონზომიერი ხაზიდან. ეკონომიკა დაფუძნებული უნდა იყოს საბაზრო ეკონომიკისთვის

თავისუფალი გარემოს შექმნის პრინციპზე. მეორეს მხრივ, სახელმწიფომ ეფექტური ინსტიტუტების

საშუალებით უნდა უზრუნველყოს ეს თავისუფალი ეკონომიკური გარემო და საზოგადოებას

მიაწოდოს ის ინფრასტრუქტურა და მომსახურება, რომელსაც კერძო სექტორი არ ან ვერ

უზრუნველყოფს. ამ თვალსაზისით სახელმწიფოს ამოცანებია, უზრუნველყოს წესრიგი და

უსაფრთხოება (არამარტო საგარეო უსაფრთხოების თვალსაზრისით, არამედ ეკონომიკური,

მომხმარებელთა და საზოგადოებრივი უსაფრთხოება). სახელმწიფომ ასევე უნდა უზრუნველყოს

საკუთრების ხელშეუხებლობა, თავისუფალი ეკონომიკური არჩევანისა და გარიგების დაცულობა,

კონკურენტული გარემოს არსებობა და თანაბარი შესაძლებლობების უზრუნველყოფა ბაზრის

სუბიექტებისთვის. გარდა ამისა, სახელმწიფოს მიერ უზრუნველყოფილი საჯარო ინფრასტუქტურა

(გზები, კომუნიკაციები და ა.შ.) უნდა ხორციელდებოდეს კონკრეტული საზოგადოებრივი

ინტერესების შესაბამისად ცალკეულ სოფლებს, ქალაქებსა და რეგიონებში, მთლიანად ქვეყანაში.

ასეთი შესაბამისობის უზრუნველყოფა კი ხელისუფლების დეცენტრალიზაციის საფუძველზე უნდა

მოხდეს. გარდა ამ ძირითადი ფუნქციებისა საქართველოს სინამდვილის გათვალისწინებით არის

ორი მიმართულება, რომელშიც სახელმწიფოს ერთი-ორი ათწლეულის განმავლობაში მოუწევს

კონკრეტული და მიზანმიმართული ჩარევა და პოლიტიკის გატარება. ეს ის სფეროებია, რომლებიც

თავისი ბუნებით აბსოლუტურად თავისუფლად შეიძლებოდა დაფუძნებულიყო მხოლოდ ბაზარზე,

მაგრამ არსებობს არგუმენტთა მთელი წყება, როგორც ქვეყნის შიგნით არსებული სოციალურ-

ეკონომიკური ფაქტორებს გათვალისწინებით, ასევე სხვა ქვეყნებთან და მასთან დაკავშირებული

ფაქტორების გათვალისწინებით, რომ აღნიშნულ სფეროებში ჩაურევლობა არათუ ამ სფეროებს

მიაყენებს ზიანს, არამედ საერთოდ ქვეყნის ეკონომიკას და ცხოვრების დონეს ამყოფებს ჩიხურ

პირობებში. პირველი ასეთი სფეროა სოფლის მეურნეობა, მასთან დაკავშირებული მომიჯნავე

დარგები და რეგიონული ეკონომიკური განვითარება, ადგილობრივი მცირე და საშუალო

ბიზნესების სტიმულირებების ჩათვლით. მეორე სექტორს, სადაც სახელმწიფოს განსაკუთრებული

პოლიტიკის გარეშე რაიმე გარღვევის მიღწევა შუეძლებლად მიგვაჩნია არის სოციალური სფერო,

რომელიც, თავის მხრივ, მოიცავს საპენსიო და ჯანდაცვის სფეროს, სოციალური დახმარებებისა და

სერვისების სფეროებს.

ქვეყნის ეკონომიკური და სოციალური პრობლემების არსებითი ანალიზი აჩვენებს, რომ უმთავრესი

ამოცანა თავისუფლად ფუნქციონირებადი საბაზრო სისტემის ფორმირებაა. ლიბერალური ხედვა ამ

შემთხვევაში დასვამდა სამ ძირითად ამოცანას:

1. საჯარო სექტორსა და კერძო სექტორს შორის გაივლოს მკვეთრი ზღვარი და მოხდეს მათი

რეალური გამიჯვნა;

19

20.

2. საჯარო სექტორი იყოს მინიმალური და მისთვის განსაზღვრული ფუნქციების

რეალიზაციისას იყოს ადექვატური, ეფექტიანი და ეფექტური;

3. საჯარო სექტორმა თავისი ინტერვენციებით ხელი არ შეუშალოს კერძო სექტორს და ბაზარს

მის უნარში ეფექტიანად გადაანაწილოს რესურსები და მუდმივად გაზარდოს კეთილდღეობა

წარმოების დონის ზრდით.

ჩვენთვის, აღნიშნული ამოცანები არის ამოსავალი. ამასთან ვითვალისწინებთ, რომ აღნიშნული

მიდგომების მკაცრი და უკომპრომისო განხორციელება გრძელვადიან პერიოდში აუცილებლად

გამოიწვევს მნიშვნელოვან ეკონომიკურ ზრდას და ამასთან ამ ზრდის ფაქტორები იქნება უფრო

ღრმა და მდგრადი. თუმცა, პროცესის გრძელვადიანობა ამ პერიოდში შეინარჩუნებს უარყოფით

სოციალურ ფონს, რაც თავად ამ მიდგომების რეალიზაციას გახდის მოწყვლადს.

პოსტსოციალისტური მენტალობა, სოციალური პრობლემების შენარჩუნების ფონზე გამოიწვევს

პოლიტიკური ვექტორების არასტაბილურობას და ლიბერალური ეკონომიკური

ფასეულობებისადმი სკეპტიციზმს. შესაბამისად, ჩვენი ხედვა ძირეულად ეფუძნება ლიბერალურ

ეკონომიკურ პრინციპებს და გრძელვადიან ამოცანად განსაზღვრულია წარმოების რეალური

ფაქტორების ზრდის და მწარმოებლურობის გაზრდის საფუძველზე ეკონომიკური ზრდის და

კეთილდღეობის მიღწევა. ამასთან, ჩვენი ხედვა ითვალისწინებს დროში შეზღუდული

პერიოდისთვის ეკონომიკის შერჩეულ სექტორებში აქცენტირებულ ინტერვენციონალიზმის

ელემენტებს.

ინტერვენციას უნდა ჰქონდეს შემდეგი ამოცანები:

- არსებულ მდორე ეკონომიკაში რესურსების გეოგრაფიულ და სექტორულ გადანაწილებაში

შოკური ჩარევა;

- არსებული ეროვნული შემოსავლის მექანისტური სოციალური გადანაწილების ჩანაცვლება

საბაზრო პრინციპზე დაფუძნებული სოციალური სისტემების ფორმირებისკენ მისი

ინტერვენციული პროვოცირების გზით;

- ინტერვენციონიზმის გამოყენება არა კონიუნქტურული წარმატებების მიღწევისთვის, არამედ

შერჩეულ სექტორებში გრძელვადიან, საბაზრო პრინციპებზე დაფუძნებული

კომერციალიზირებული სისტემების შემდგომი შეუქცევადობის უზრუნველყოფისათვის.

ჩვენი ხედვა “ადამიანებს მივცეთ ანკესი და არა თევზი” უკვე თავის თავში გულისხმობს

ინტერვენციონალიზმის გარკვეულ დოზას. საბჭოთა და პოსტსაბჭოტა პერიოდში ჩვენ (ანუ

სახელმწიფო) ანკესებს ექსკლუზიურად ვფლობთ და თევზის გადანაწილების არაეფექტური

სისტემები გვაქვს. ამ ეტაპზე ამოცანას წარმოადგენს ანკესი ხელმისაწვდომი გავხადოთ

ადამიანებისთვის, ოღონდ მისი მათ ხელში აღმოჩენა დამოკიდებული იყოს მათ უნარებზე და არა

ჩვენ “კეთილ ნებაზე”, რასაც საბოლოო ჯამში ტოტალიტარულ ეკონომიკურ-პოლიტიკურ

სისტემამდე მივყავართ.

სწორედ ეს გვიბიძგებს დეკლარირებული ლიბერალური ფასეულობების ფონზე ფარული

ნომანკლატურული ინტერვენციონიზმი ჩავანაცლოთ ფუნდამენტური საბაზრო პრინციპების

რეალური და მკაცრი დაცვის მექანიზმებით და ღია ინტერვენციონალიზმით. აღნიშნულის მიზანი

იქნება საბაზრო და ნებაყოფლობითობის პრინციპების გათვლისწინებით საბაზრო მექანიზმების

20

21.

ამუშავების პროვოცირება, რაც განხორციელდება შერჩეულ სექტორებში კერძო საბაზრო

გარიგებების სტიმულირების, მასში მესამე შემარბილებელი და რისკების შემამცირებელი როლით

ჩარევის გზით.

1. ინტერვენციონალიზმისთვის შერჩეულია სოფლის მეურნეობის, ადგილობრივი მცირე და

საშუალო საწარმოების, სასოფლო- სამეურნეო პროდუქციის გადამამუშავებელი წარმოების

სფეროები. ინტერევენციის ფორმად მოცემულია ირიბი სუბსიდირების მექანიზმები და ამ

დარგებში სხვა დარგებიდან რესურსების მნიშვნელოვანი გადანაცვლების სტიმულირება;

2. სოციალური სფეროს რეფორმა: საპენსიო რეფორმა, ჯანმრთელობის დაცვის სფეროს

რეფორმა, სოციალურად გაჭირვებულთა ფულადი დახმარებების სისტემა. ამ სფეროებში

პროგრამით გათვალისწინებული რეფორმა გულისხმობს პირად პასუხისმგებლობაზე

დაფუძნებული სოციალური სისტემების ჩამოყალიბებას რეფორმის საწყის წლებში

სახელმწიფოს პროაქტიური ჩარევის გზით. ამასთან, პროგრამით სოციალური სფერო

მოქალაქეთა სოციალური მდგომარეობის გაუმჯობესების ამოცანასთან ერთად თანაბრად

განიხილავს აღნიშნული სფეროს გამოყენებას ეკონომიკაში დანაზოგების და ინვესტიციების

ხელოვნური, მკვეთრი შოკური ზრდის და ფასიანი ქაღალდების ბაზრების

განვითარებისთვის.

ჩვენი ლიბერალური ხედვა სრულად აცნობიერებს, რომ რესურსების და შემოსავლების

ხელოვნურად გადანაწილება მათი ცალკეული მიმართულებების სტიმულირების გზით

ხორციელდება სხვა სფეროებში რესურსების შემცირების ხარჯზე. თუმცა:

- რესურსების არსებული გადანაწილება უკვე წარმოადგენს სახელმწიფოს ფარული და

დამახინჯებული ჩარევის შედეგს;

- შერჩეული სფეროები ძალიან მნიშვნელოვანია, რადგან ისინი მოქალაქეთა დიდ წრეს მოიცავს;

- რესურსების შემოსავლების და შესაძლებლობების გეოგრაფიული და სექტორული

დივერსიფიკაცია მნიშვნელოვანი ამოცანაა შემდგომში საბაზრო მექანიზმების

უზრუნველყოფისათვის და ამ პროცესის დაჩქარება განპირობებულია სწორედ ლიბერალური

ეკონომიკური ხედვით და არა მისი საპირისპიროთი;

- ზომები არის დროებითი, რადგან იარსებებს ღია და წინასწარ გაწერილი გეგმა დროებითი

ინტერვენციის თავისუფალი ბაზრით ჩანაცვლების შესახებ;

- ჩვენი ხედვით, ეკონომიკაში პროპორციების ხელოვნური შეცვლა რესურსულ ბაზარზე

გამოიწვევს იმ ტიპის ადაპტაციის უნარის აუცილებლობას, რაც საბოლოო ჯამში მის

ეფექტურობაზე და მწარმოებლურობის ზრდაზე აისახება;

- ჩარევისთვის შერჩეულია კონკრეტული, მკაფიოდ განსაზღვრული სფეროები და ამის

“საკომპენსაციოდ” სხვა სექტორებში მთლიანი ეკონომიკური ფონი იქნება მკვეთრად

ლიბერალური;

21

22.

- სოციალური და რეგიონალური განვითარების სფეროში დაგეგმილი ნაბიჯები

ორიენტირებულია ერთობლივი მოთხოვნის სტრუქტურული დივერსიფიცირებისკენ

გეოგრაფიული და სოციალური ჯგუფების მიხედვით;

- შემოთავაზებულ მიდგომებს ექნება მკვეთრად დადებითი ეფექტები ფინანსური

ინსტიტუტებისათვის და ბაზრებისათვის, რაც ეკონომიკის სხვა სექტორებში ფინანსური

კაპიტალისადმი ხელიმისაწვდონმობის ხარისხს მნიშვნელოვნად გაზრდის.

თანამედროვე ეკონომიკის პირობებში შეუძლებელია ქვეყნის განვითარებასა და მოსახლეობის

კეთილდღეობაზე ვისაუბროთ სხვა ქვეყნებთან მჭიდრო სავაჭრო ეკონომიკური ურთიერთობებისა

და გლობალური ეკონომიკურ პროცესებში ინტეგრაციის გარეშე. შესაბამისად, ჩვენ მომხრე ვართ

მაქსიმალური ღიაობისა, როდესაც საქმე ეხება საქონლით ვაჭრობას, კაპიტალის, სამუშაო ძალის

თავისუფალ გადაადგილებას. არ მიგვაჩნია, რომ საგარეო სავაჭრო პოლიტიკა უნდა

ითვალისწინებდეს რაიმე სატარიფო ან არასატარიფო ბარიერებს გარდა იმ აუცილებელი

რეგულაციებისა, რომელიც დაკავშირებულია მომხმარებლის უსაფრთხოებასთან (მაგ. სურსათის

უვნებლობა). ამასთანავე, ის არათანაბარი ვითარება, რომელშიც შეიძლება აღმოჩნდეს ქართული

ეკონომიკის სუბიექტი სხვა ქვეყნის სუბიექტთან მიმართებაში (სადაც გავრცელებულია

პროტექციონიზმი და სუბსიდიები) უნდა იქნეს შერბილებული და ნიველირებული ეკონომიკური

პოლიტიკის სხვა ზომებით ქვეყნის შიგნით და არა სავაჭრო ბარიერების აღმართვით. აღსანიშნავია,

აგრეთვე, რომ შეუძლებელია საქართველოს ტიპის მცირე ქვეყნის ეკონომიკური განვითარება

მიღწეულ იქნეს ექსპორტის ზრდის და ამ მხრივ პოტენციალის მაქსიმალური გამოყენების გარეშე.

შესაბამისად, მიგვაჩნია რა, რომ უკვე ტრადიციად ჩამოყალიბებული მზარდი უარყოფითი სავაჭრო

სალდო ჩვენი ეკონომიკისთვის წარმოადგენს უარყოფით ტენდენციას, სავაჭრო სალდოს

გამოსწორება უნდა მოხდეს სავაჭრო ბრუნვის მუდმივი ზრდის ფონზე ექსპორტის ზრდის

საფუძველზე და არა იმპორტის შეზღუდვის გზით. ექსპორტის ზრდისათვის ეკონომიკის რეალური

სექტორის დივერსიფიცირებული და დინამიურად მზარდი კონკურენტუნარიანი პროდუქციის

წარმოების უნარისათვის უნდა შეიქმნას შესაბამისი ეკონომიკური ფონი. სახელმწიფოს სპეციფიურ

ფუნქციას კი უშუალოდ ექსპორტის სტიმულირებისთვის წარმოადგენს სხვადასხვა

სახელმწიფოებთან ორმხრივი სავაჭრო შეთანხმებების, პრეფერენციული რეჟიმების მოპოვების და

იმ ინსტიტუციური ინფრასტრუქტურის ხელშეწყობა ქვეყნის შიგნით, რომელიც ქართველ

ექსპორტიორებს გაუიოლებს სხვა ქვეყნების რეგულაციურ ჩარჩოებთან თავსებადობას და

ექსპორტის მუდმივ ზრდას.

სამუშაო ადგილების შექმნისათვის მნიშვნელოვანია ეკონომიკის რეალური განვითარება და

ინვესტიციები არა ზოგადად, არამედ კონკრეტულად იმ სფეროებში, რომლებმაც უნდა გააჩინონ

მოთხოვნა სამუშაო ძალაზე. საქართველოში ეკონომიკური განვითარების ვექტორი ბოლო 7 წლის

განმავლობაში არ ემსახურებოდა ეკონომიკის რეალური სექტორის ორ მნიშვნელოვანი

მიმართულების (სოფლის მეურნეობა და მრეწველობა) განვითარებას. ეკონომიკური განვითარება

ძირითადად კონცენტრირებული იყო ფინანსურ სექტორზე, უძრავ ქონებაზე (მათ შორის,

მშენებლობაზე), მომსახურებასა და ვაჭრობაზე. ამასთან, არც აღნიშნულ სფეროებში

ჩამოყალიბებული სურათი იძლეოდა სამუშაო ძალაზე მოთხოვნის ფართო გაზრდის

22

23.

შესაძლებლობებს. განსაკუთრებით, ესშეეხება ვაჭრობის და მომსახურების სფეროებს, სადაც

აქცენტი გადატანილი იყო კონცენტრაციაზე და საბაზრო ძალაუფლების ზრდაზე და, შესაბამისად,

ფინანსურ, ვაჭრობის და მომსახურების სფეროში სამუშაო ძალაზე მოთხოვნის ზრდამ მხოლოდ ის

შეძლო, რომ შეენარჩუნებინა შრომის ბაზარზე არსებული მდგომარეობა და გარკვეული

კომპენსირება მოეხდინა იმისა, რომ ეკონომიკის სხვა რეალური სექტორებში კიდევ უფრო მეტად

იყო შემცირებული სამუშაო ძალაზე მოთხოვნა. ბოლო 7 წლის განმავლობაში სახელმწიფოს მიერ

გატარებული დასაქმების პროგრამები აღმოჩნდა არაეფექტური, ემსახურებოდა მოკლევადიან

პოლიტიკურ ამოცანებს. დასაქმებაზე ორიენტირებული პოლიტიკა გულისხმობს ჩვენი ქვეყნის

ეკონომიკის რეალურ განვითარებას და არა მისი ცალკეული მაჩვენებლების ტრიალს სხვადასხვა

პრეზენტაციებზე. ეკონომიკური პოლიტიკის ინსტრუმენტებმა უნდა უზრუნველყონ სოფლის

მეურნეობის განვითარება, სოფლის მეურნეობასთან დაკავშირებული დარგების განვითარება, მცირე

და საშუალო ლოკალური ბიზნესის განვითარება და მთლიანობაში შრომის ბაზრის სტრუქტურაში

დაქირავებით მომუშავეთა რიცხვის განუხრელი ზრდის ტენდენცია მთლიან დასაქმებულებში.

ასევე, თვითდასაქმებულთა წილის შემცირება ცალკეულ სექტორებში (ძირითადად, აგრარული

სექტორი) კომერციალიზაციის დონის ზრდისა და ტექნოლოგიური განვითარების შედეგად.

საქართველოს სტატისტიკა იყენებს შრომის ბაზრის იმდაგვარ კრიტერიუმებს (რაც, სხვათაშორის,

გარკვეულ შესაბამისობაშია ამ სტატისტიკის საერთაშორისო სტანდარტებთან), რომ ადამიანი

დასაქმებულად ითვლება თუ მან წინა კვირის განმავლობაში ერთი საათი მაინც იმუშავა

ანაზღაურებით ან რაიმდე სხვა ტიპის სარგებლის მიღების მიზნით. ამ კრიტერიუმში

დასაქმებულად მოიაზრება ისიც, ვინც კონტრაქტის ან შეთანხმების საფუძველზე მუშაობს

სახელმწიფო ან კერძო ორგანიზაციაში და ისიც, ვინც ფლობს გარკვეულ მიწის ფართობს, სადაც

შეუძლია სასოფლო-სამეურნეო წარმოება ან ინდივიდუალურად ჩაფლულია ვაჭრობასა და

წარმოებაში. საქართველოში პირველი ტიპის ანუ დაქირავებით დასაქმებულების რაოდენობა არ

აღემატება 600 000, ხოლო მეორე ტიპის ე.წ. თვითდასაქმებულთა რაოდენობა მილიონზე მეტია,

რომელთა 90% პროცენტი სოფლად მაცხოვრებელთა ადამიანებს ნიშნავს. მნიშვნელოვანია, რომ ეს

შეფარდება თითქმის 15 წელია რაიმე ცვლილებას არ განიცდის, რაც იმაზე მიუთითებს, რომ ამ

წლების განმავლობაში არც სოფლის მეურნეობის სექტორი ვითარდება ტექნოლოგიურად და არც

მრეწველობის და მომსახურების სექტორები ქმნიან სამუშაო ადგილებს რაიმე ხელშესახები

მასშტაბებით. აღმოსავლეთ ევროპის, ბალტიისპირეთის და ზოგიერთი სხვა პოსტსაბჭოთა ქვეყნების

მაგალითი ცხადყოფს, რომ ეკონომიკის სტრუქტურული, დინამიური განვითარება, უპირველს

ყოვლისა, წლების განმავლობაში შრომის ბაზარზე ჩამოყალიბებული სტრუქტურისა და

პროპორციების ცვლილებებში აისახება (ერთის მხრივ, დაქირავებით დასაქმებულთა წილის

ზრდითა და თვითდასაქმებულთა წილის შემცირებით და მეორეს მხრივ, დაქირავებით

დასაქმებულებში კერძო სექტორის წილის ზრდითა და სახელმწიფო სექტორის წილის შემცირებით).

ამ ქვეყნებისგან განხსვავევით საქართველოში ასეთი ცვლილებების არარსებობა კიდევ ერთი

საბუთია იმისათვის, რომ ითქვას, თავად ეკონომიკა არ განიცდის რაიმე მნიშვნელოვან

განვითარებას. ამასთან, უკვე მრავალი წლის განმვალობაშ ჩამოყალიბებული ტენდენცია

საქართველოდან სამუშაო ძალის გადინების. გასული სამუშოა ძალის აბსოლუტური უმრავლესობა

დავბალკვალიფიციური შრომით არის დაკავებული თურქეთში, რუსეთში, აშშ ში და ევროკავშრის

23

24.

ქვეყნებში, და ძალზედმცირე ნაწილია კვალიფიკაციასთან დაკავშირებული სამუშაო ადგილზე

დაკავებული.

უმნიშვნელოვანეს ამოცანას წარმოადგენს ჯანსაღი ეკონომიკური და ბიზნეს გარემოს ჩამოყალიბება.

ამ მხრივ ძირითად მიმართულებას წარმოადგენს კონკურენტული გარემოს არსებობა სხვადასხვა

ბაზრებზე. სახელმწიფოს გამოკვეთილ ფუნქციას წარმოადგენს ანტიმონოპოლიური

კანონმდებლობის სრულყოფა და ანტიმონოპოლიური პოლიტიკის განხორციელება, რომლის

მიზანიც იქნება არაკეთილსინდისიერი კარტელური გარიგებების და საბაზრო ძალაუფლების

მოპოვების წინააღმდეგ საქმიანობა. უნდა შეიქმნას ინსტიტუციურად აღმასრულებელი

ხელისუფლებისაგან დამოუკიდებელი ანტიმონოპოლიური სააგენტო, რომელსაც ექნება

ანალიტიკური, ბაზრის შესწავლის, ადმინისტრაციული და საკანონმდებლო გადაწყვეტილებების

რევიზიის (ანტიმონოპოლიური კუთხით) ფუნქცია, ხოლო კონკრეტულ შემთხვევებში

არაკეთილსინდისიერი ან ხელოვნურად მოპოვებული საბაზრო ძალაუფლების მქონე კომპანიებისა

და მათი გაერთიანებების მიმართ გამოდიოდეს სახელმწიფოს მხრიდან მოსარჩელედ ასეთი

კომპანიებისათვის სხვადასხვა ტიპის სანქციების შეფარდების მიზნით. მნიშვნელოვანია, აგრეთვე,

მოქმედ კანონმდებლობაში ყველა იმ ნორმის გადახედვა, რომელიც განაპირობებს ხელოვნურად

მონოპოლიური წარმონაქმნების გაჩენას. სახელმწიფო შესყიდვების დროს მნიშვნელოვანია ბაზრის

სხვადასხვა აგენტების თანაბარ პირობებში ჩაყენება. დაუშვებელია საგადასახადო ან სხვა ტიპის

ადმინისტრაციული შეღავათების ინდივიდუალურად გავრცელება თუ ეს გარკვეულ უპირატეს

მდგომარეობაში აყენებს ცალკეულ კომპანიებს. საქართველოშ უკვე კარგა ხანია დამკვიდრდა

პრაქტიკა, როდესაც ყოველი ახალი ხელისუფლება თავის საქმიანობას ქონების გადანაწილებით

იწყებს, რაც შემდგომში ამ ბიზნესის გაკონტროლების საფუძველია. ანუ ერთის მხრივ ხდება

საკუთრების უფლების ხელყოფა და მეორეს მხრივ ვიღებთ პოლიტიკური ხელისუფლების მიერ

კონტროლირებად ბიზნესს. ამასთან, მუდმივად აპელირება ხდება იმ ფაქტზე რომ ეს ქონება

უკანონოდაა მოპოვებული და სამართლიანობის აღდგენის იდეა მოითხოვს ქონების ჩამორთმევას.

მიგვაჩნია, რომ უნდა გაივლოს ერთგვარი გამოყოფი ხაზი, რომლის იქითაც სახელმწიფო უარს

იტყვის ქონების გადანაწილების პრაქტიკაზე.

24

25.

2. ოჯახის დაინდივიდის სოციალურ-ეკონომიკური მდგომარეობა

2.1. ოჯახის სოციალურ-ეკონომიკური პრობლემატიკა

ოფიციალური სტატისტიკაც კი ვერ მალავს იმ ფაქტს, რომ საქართველოში შემოსავლების

უთანაბრობის დონე პერმანენტულად უარესდება. ამასთან ძალიან მნიშვნელოვანია, რომ ქართულ

რეალობაში, შედარებით მაღალშემოსავლიანი პირები თანაბრად კი არ ნაწილდებიან ოჯახების

მთელ სიმრავლეში, არამედ ძალიან ვიწრო სეგმენტში არიან კონცენტრირებულნი, რაც საბოლოოდ

იწვევს იმას, რომ ოჯახების უმეტესობა სიღარიბის ზღვარს მიღმა ყოფნას.

შინამეურნეობა, რომელიც თავისი არსით ძალიან ახლოსაა ოჯახთან (თუმცა არ არის მისი

იდენტური), ეკონომიკის საბაზო ერთეულს წარმოადგენს. ერთი მხრივ, სტატისტიკის ეროვნული

სამსახური მთელ რიგ კვლევებს, სწორედ შინამეურნეობის მიხედვით აკეთებს, თუმცა მოქმედი

ეკონომიკური პოლიტიკა საერთოდ არ ცნობს ოჯახის როლს, არ ინტერესდება მისი პრობლემებით

და საჭიროებით. თუ მრავალშვილიანი დედებისათვის დაწესებულ შეღავათებს არ

გავითვალისწინებთ, ოჯახის არსებობის მასტიმულირებელი სხვა პრაქტიკა არ არსებობს.

განვითარებულ ქვყნებში უკვე დიდი ხანია აღიარებული ოჯახის არა მარტო სოციალური, არამედ

ეკონომიკური მნიშვნელობა - სრულფასოვანი ოჯახი უფრო მდგრადია რისკების მიმართ, უფრო

ორიენტირებულია დაგროვებაზე, ოჯახის ერთ წევრზე გათვლით უფრო ნაკლები „საოპერაციო“

ხარჯები გააჩნია. ერთი ოჯახის ფარგლებში ყველა ეს ეფექტი ნაკლებად მნიშვნელოვანია, მაგრამ

მაკროდონეზე ყველა ეს ფაქტორი უკვე საკმაოდ მნიშვნელოვან როლს თამაშობს. ასევე, ოჯახი

ოჯახი მყარი პლატფორმაა მცირე საწარმოებისათვის, რომელთა მხარდაჭერა ჩვენს ერთ-ერთ

პრიორიტეტს წარმოადგენს.

განვითარების ახალი სტრატეგია, რომელსაც ჩვენ ვთავაზობთ საზოგადოებას, ითვალისწინებს

ოჯახის როლის გააქტიურებას ქვეყნის ცხოვრებაში, რადგან დაბალი შემოსავლების პრობლემა

გაცილებით უფრო მწვავეა ოჯახის დონეზე ვიდრე კონკრეტული ინდივიდის, რომელიც შეიძლება

მაღალშემოსავლიანი ოჯახის წევრი იყოს. მეორე მხრივ, ცნობილია, რომ ოჯახის შემთხვევაში

გაცილებით უფრო შეღავათიანია დაზღვევის და ერთობლივი საბანკო კრედიტის პირობები.

ოჯახების ორიენტაციის ფარგლებში, განვითარების სტრატეგიამ აუცილებელია მოიცვას:

მცირე ბიზნესის დაწყებაში ოჯახური ჩართულობის მხარდამჭერი ღონისძიებები;

საგადასახადო გამოქვითვების ოჯახზე ორიენტირებულ სისტემა, პირველ რიგში,

განათლებისა და მკურნალობის ნაწილში;

მრავალშვილიანობის მასტიმულირებელ სისტემური და არა ერთჯერადი შეღავათები.

2.2. უმუშევრობა, თვითდასაქმება და დასაქმება

„ვარდების რევოლუციის“ შემდეგ მოსულმა ხელისუფლებამ მხოლოდ წინასაარჩევნო პერიოდებში

ერთჯერადი ხასიათის პროგრამებით გადაწყვიტა მოსახლეობის დასაქმება, რამაც სასურველი

25

26.

შედეგი ვერ გამოიღო.ხელისუფლებას არასდროს ჰქონია დასაქმების სტრატეგია და შესაბამისად

მათ მიერ გატარებული ღონისძიებები ქაოტური იყო. ბოლო 8 წლის განმავლობაში ქვეყანაში

დასაქმების მაჩვენებელი არ გაუმჯობესებულა, პირიქით - უმუშევრობა გაიზარდა კიდეც. მხოლოდ

დამსაქმებელზე მორგებული შრომის კოდექსის შედეგად, მასობრივი ხასიათი მიიღო ადამიანების

სამსახურებიდან დათხოვნამ. ის ვინც ნაციონალური მოძრაობის წევრი არ არის, პრაქტიკულად ვერ

ხვდება საჯარო სამსახურში. მრავალი პრობლემის და წნეხის მქონე ბიზნესს არ ეძლევა დამატებითი

სამუშაო ადგილების შექმნის საშუალება. საზღვარგარეთ გადახვეწილი მოსახლეობის აბსოლუტური

უმეტესობა სამუშაოს ძებნით არის დაკავებული და მათი 80%-ზე მეტი საკუთარ კვალიფიკაციაზე

დაბალ სამუშაოს ასრულებს. უმუშევართა რაოდენობის ხელოვნურად შემცირების მიზნით,

ხელისუფლება თვითდასაქმებულებსაც დასაქმებულებში თვლის.

დასაქმება მიიღწევა მცირე და საშუალო ბიზნესის განვითარებით, სოფლის მეურნეობის

ხელშეწყობით, ინვესტიციების მოზიდვით და წარმოების განვითარებით, განათლების და

კვალიფიკაციის ზრდით. ჩვენი ამოცანაა, ნებისმიერ ადამიანს მიეცეს საკუთარი ცოდნის,

გამოცდილების და უნარების რეალიზაციის საშუალება. ჩვენ აღვადგენთ 8-საათიან სამუშაო დღეს

და არავის მივცემთ უფლებას, შელახოს დასაქმებულის უფლებები. ასევე, შევქმნით ხარისხიან

სამუშაო ადგილებს ახალგაზრდებისთვის.

დასაქმების უზრუნევლყოფის მიზნით, მცირე და საშუალო ბიზნესის განვითარების, სოფლის

მეურნეობის ხელშეწყობის, ინვესტიციების მოზიდვის და წარმოების ხელშეწყობის, განათლების და

კვალიფიკაციის ზრდის საშუალებები, ჩვენს მიერ მომზადებულ შესაბამის თავებშია ასახული.

თითეული ადამიანი, ჩვენს მიერ წარმოდგენილი დასაქმების კურსის შედეგად, მიიღებს ძალიან

კონკრეტულ სარგებელს:

იპოვის საკუთარი კვალიფიკაციის და გამოცდილების ადექვატურ სამუშაო ადგილს, რითაც

შეძლებს საკუთარი შესაძლებლობების რეალიზაციას;

გაუჩნდება დამატებითი შემოსავლები და გაუმჯობესდება მისი სოციალური მდგომარეობა;

დასაქმებული პირების ოჯახებს გაუჩნდება დამატებითი შემოსავლები და ამით მივიღებთ

უფრო ძლიერ ოჯახებს;

შემცირდება მოსახლეობის მასობრივი გადინება საზღვარგარეთ;

შემცირდება სოციალური სიდუხჭირის ნიადაგზე ჩადენილი დანაშაულებების რიცხვი და

ოჯახური კონფლიქტები;

გაიზრდება შობადობა და ამით გაუმჯობესდება დემოგრაფიული მაჩვენებლები.

შრომის კანონმდებლობის ევროპულ კანონმდებლობასთან ჰარმონიზაციაამ ამოცანების

რეალიზაციის მნიშვნელოვანი კომპონენტია.კანონმდებლობის ჰარმონიზაციის და ცივილიზებული

შრომის ბაზრის ფორმირების თვალსაზრისით შემოთავაზებულია:

ახალი შრომის კოდექსის შემუშავება და მიღება;

შრომითი კანონმდელობის რეფორმირება ეკონომიკაში შრომითი რესურსების ეფექტური

განთავსებისა და გამოყენებისათვის მუშაკთა ძირითადი უფლებების მკაცრად დაცვით

(შრომითი სამართლიანი ანაზღაურების უფლება, სამუშაოდან დაუსაბუთებელი

დათხოვნიდან დაცვის უფლება, გაფიცვის უფლება და სხვ.);

26

27.

უმუშევართა აღრიცხვის საინფორმაციობანკის შექმნა, რათა შესაძლებელი გახდეს

ადექვატური სამუშაოს შეთავაზება მათთვის;

უმუშევრებზე სახელმწიფო დახმარების ღონისძიებების რაციონალიზაცია და ოპტიმიზაცია,

დასაქმების სამსახურების ძალისხმევის კონცენტრაცია უმუშევრის მიერ ახალი სამუშაო

ადგილის ძიების პერიოდის შემცირებისათვის და ხელშეწყობა იმ უმუშევრებს, რომლებსაც

აქვთ უმცირესი შანსი და შესაძლებლობა დასაქმებისათვის);

შრომითი დავების დარეგულირების ეფექტური მექანიზმების ფორმირება;

სოციალური დილოგის და სოციალური პარტნიორობის ეფექტიანი სისტემის

უზრუნველყოფა.

2.3. კომუნალური პრობლემები და ტარიფები

ქვეყანაში არსებული უამრავი სოციალურ-ეკონომიკური პრობლემებიდან ალბათ ძნელად თუ

მოიძებნება საკითხი, რომელიც სიმწვავითა და მოსახლეობის უდიდეს ნაწილში არსებული

გულისწყრომით კომუნალურ ტარიფებს აჯობებდა. ეს გასაკვირი ნამდვილად არაა, ვინაიდან

კომუნალური ტარიფები ზუსტად ის სფეროა, რომელშიც მთავრობის მიერ გატარებული

პოლიტიკის უსამართლობა, გამოთვლების მანიპულაციებისა და შესაბამისად მათზე დაფუძნებული

გადაწყვეტილებების გაუმჭვირვალობით მიღებული შედეგები ისედაც ძალიან მძიმე პირობებში

მყოფ მოსახლეობას უკიდურესი სიღარიბისკენ უბიძგებს.

კომუნალური ტარიფების ზრდა საქართველოში 2003 წლიდან მოყოლებული ყველა

მიმართულებით გეგმაზომიერად მიმდინარეობდა და 2012 წლისათვის მივიღეთ სურათი, როდესაც

ქვეყანაში დაკანონებული ტარიფებით საქართველომ არამარტო დსთ-ს ქვეყნებს, არამედ ევროპის

ბევრ ქვეყანასაც კი გადაუსწრო. ტარიფების გადიდებითა და მათი ამოღების გაუგონარი ხერხების

მეშვეობით (ერთიანი ადმინისტრირების ქართული მოდელი) მკვეთრად გაზრდილი კომუნალური

ხარჯები ისედაც ღარიბ მოსახლეობას აუტანელ წნეხად დააწვა. მოსახლეობის უდიდესი

ნაწილისათვის რევოლუციის შემდეგ პერიოდში კომუნალური ხარჯები საშუალოდ 3-4 ჯერ

გაიზარდა. მიუხედავად განსხვავებული მდგომარეობისა დენის, გაზის, წყლისა და ნარჩენების

გატანას საქართველოში ერთი საერთო რამ აქვს - ყველა ეს მომსახურება მოქალაქეებს იმაზე

გაცილებითმეტი უჯდებათ ვიდრე უნდა უჯდებოდეთ რისი მიზეზიც მარეგულირებელი

კომისიებისა და მთავრობის მიერ დაკანონებული მოსახლეობის ფაქტიური ძარცვაა.ამმხრივ

განსაკუთრებით 2007 და 2010 წლები გამოირჩეოდა, როდესაც მიუხედავად ადრინდელი

დაპირებებისა და მძიმე სოციალური ფონისა ტარიფები მკვეთრად გაიზარდა.

წყლის ტარიფი მაგალითად2003 წელთან შედარებით 160%-ითაა გაზრდილი: 2007 წელს იგი

გაორმაგდა, ხოლო 2010-ში კი კიდევ ერთხელ გაიზარდა. არცერთი დაპირება (24 საათიანი

მომარაგება, წყლის ხარისხის გაუმჯობესება, ტარიფის დიფერენცირება და სხვ.) არ შესრულებულა

და მოტყუებულმა მოსახლეობამ ფაქტიურად გაცილებით ძვირად იგივე, ან უარესი მომსახურება

მიიღო.

27

28.

თითქმის გაორმაგებულია ფასიბუნებრივ აირზე. მიუხედავად ბევრი წინაპირობისა, რომ ტარიფი

ბუნებრივ აირზე არსებულზე გაცილებით დაბალი იყოს (მაგალითად საქართველო მის

ტერიტორიაზე არსებული გაზსადენიდან უფასო გაზს იღებს; ბუნებრივი აირის ხარისხი არაა

მაღალი; ფაქტიურად არ ხორციელდება ოდორიზება, ანუ სპეციალური სუნის შემცველი

ნივთიერებების შეყვანა და ეს თანხებიც იზოგება გაზრდილი რისკის ხარჯზე) ტარიფი სომხეთში

არსებულ ტარიფზეც კი გაცილებით მაღალია, მაშინ როდესაც ამ უკანასკნელში ბუნებრივი აირი

საქართველოზე გავლით შედის.

მიუხედავად იმისა, რომ საქართველოში ელექტროენერგიის უმეტესი ნაწილი (სხვადასხვა

შეფასებით მინიმუმ ორი მესამედი მაინც) ჰიდროელექტროსადგურებიდან მიიღება, რაც იმას

ნიშნავს, რომ მისი ფასი წესით დაბალი უნდა იყოს ხელისუფლებამ ამ მიმართულებითაც მოახერხა

ტარიფების გაზრდა. ტარიფი განხილულ პერიოდში დაახლოებით 70%-ით გაიზარდა.აღსანიშნავია,

რომ დაწესებული დიფერენცირებული ტარიფიც ისეთი პრინციპითაა მოწყობილი, რომ საკმარისია

დაწესებულ 300 კვტსთ-ზე თუნდაც ოდნავ მეტი დაიხარჯოს და უკვე მთლიანი გაანგარიშება

მაქსიმალური ტარიფით ხდება. უფრო ლოგიკური იქნებოდა მაგალითად პირველი 300 კვტსთ

იანგარიშებოდეს შეღავათიანი ტარიფით და დანარჩენი გაზრდილით, რაც ხელისუფლებას

რაღათქმაუნდა აზრადაც არ მოსვლია. არსებული მიდგომა ეწინააღმდეგება საბაზრო პრინციპს და

საქართველოში პროდუქციის ან მომსახურების ოდენობის ზრდა მის ფასს შემცირების ნაცვლად

აძვირებს.

2003 წლიდან კომუნალური ტარიფების კუთხით გატარებული უსამართლო პოლიტიკის

დაგვირგვინებას უდაოდ ნარჩენების ტარიფის ელექტროენერგიის ხარჯზე მიბმა წარმოადგენს. ეს

გადაწყვეტილება თავისი უსამართლობითა და თუნდაც ალოგიკურობით ნამდვილად

გამორჩეულია და ცხადჰყოფს, რომ მთავრობის მიზანი უბრალოდ მოსახლეობიდან მაქსიმალური

ოდენობის თანხების ამოღებაა და არა რეალური ტარიფის გაანგარიშება.

კომუნალური ტარიფები უნდა ეფუძნებოდეს რეალურ გათვლებს, შეესაბამებოდეს გაწეული

მომსახურების ხარისხს და ხელმისაწვდომი იყოს ქვეყნის მოქალაქეებისათვის. აქედან

გამომდინარე:

უნდა მოხდეს ტარიფების ხელახალი - რეალისტური/სამართლიანიგადათვლა ხელოვნური

და გაბერილი დანახარჯების გარეშე, რაც გამოიწვევს ტარიფების კლებას;

არ უნდა იქნას დაშვებული ტარიფების ზრდა სუბიექტური, უსამართლო და

დაუსაბუთებელი გადაწყვეტილებების საფუძველზე;

უნდა შეწყდეს ბიზნესისთვის კორპორატიული ტარიფების დაკისრება (რაც ასევე

უსამართლო მიდგომაა), რაც აძვირებს პროდუქციას მოსახლეობისათვის და ხელს უშლის

ბიზნესის განვითარებას. შესაბამისად, ბიზნესზე კომუნალური ტარიფები სამომხმარებლოზე

მაღალი არ უნდა იყოს;

უნდა დაკანონდეს შეღავათები მოსახლეობის ღარიბი ფენებისათვის.

28

29.

2.4. სოციალური დაცვისპოლიტიკა

საქართველოს სოციალური დაცვის პოლიტიკა მიზანმიმართული უნდა იყოს დღეს არსებული

კამპანიური და არასისტემური მიდგომის ნაცვლად სრულყოფილი მდგრადი სოციალური დაცვის

სისტემების შექმნაზე. სოციალური დაცვის პოლიტიკაში გამოყენებული უნდა იყოს 4 ძირითადი

ინსტრუმენტი:

1. სავალდებულო დაგროვებითი ასაკობრივი საპენსიო და სახელმწიფო სპეციალური პენსიების

სისტემა;

2. სავალდებულო სამედიცინო დაზღვევის და სახელმწიფო პროგრამული ჯანდაცვის

პროგრამების სისტემა;

3. უმწეო მდგომარეობაშ მყოფ ოჯახთა ფულადი დახმარების სისტემა;

4. სოციალური სერვისები.

ქვეყანასარგააჩნიაარცსახელმწიფო (სავალდებულო)დაარცკერძო (ნებაყოფლობითი)

საპენსიოდაზღვევის ერთიანი სისტემა. 2004

წლიდანსაქართველოშიგაუქმებულიასოციალურიდაზღვევისკანონმდებლობადასოციალური

(საპენსიო) დაზღვევისშენატანი,

რისშედეგადაცარგაგვაჩნიასახელმწიფოპენსიისსაერთაშორისოსტანდარტებისშესატყვისიგანმარტებ

აცკიდაისგაიგივებულიასახელმწიფოშემწეობასთან. დღეს

სახელმწიფოპენსიისოდენობადამოკიდებულიამხოლოდდამხოლოდხელისუფლებისნება-

სურვილზედაყოველიუმნიშვნელომატებაემთხვევაპოლიტიკურკალენდარსდაიღებსხელისუფლები

ს “წყალობის” ფორმას.

უფრომეტიც, “წყალობის“გამცემიხელისუფლება, როგორცწესი,

სანაცვლოდსაარჩევნოხმებსითხოვსპენსიონერებისაგან. ასეთისისტემასხვაარაფერია,

თუარასაბიუჯეტოსახსრებითამომრჩეველთამოსყიდვა,

პოლიტიკურიკორუფციადა,რაცსახელმწიფოსთვისგანსაკუთრებითსაშიშია, _

ავტორიტარიზმისსოციალურ-ფინანსურისაფუძველი.

პოლიტიკურინებისარარსებობისგამოსრულადარამოქმედდაკანონი

“არასახელმწიფოდაზღვევისადაუზრუნველყოფისშესახებ”.

არსებულისისტემის პირობებში პენსია უშუალოდ ბიუჯეტიდან გაიცემა, რაც ბიუჯეტის მუდმივად

მზარდ დანახარჯებს იწვევს და არ იძლევა შესაფერისი ოდენობის პენსიების გაცემის საშუალებას.

დემოგრაფიული ტენდენციის გათვალისწინებით, აღნიშნული გარემოება სამომავლოდ კიდევ

უფრო მეტი პრობლემის მატარებელი იქნება. საქართველოშ ფაქტიურად არსებითად ახალი

საპენსიო სისტემაა შესაქმნელი. ამ თვალსაზრისით საინტერესოა მსოფლიოში გავრცელებული

რამდენიმე მოდელური სქემის შედარებითი ანალიზი

2.4.1. საპენსიო სისტემები შედარებითი ანალიზი

ნაციონალური საპენსიო სისტემის კონსტრუირება დღევანდელ მაღალ განვითარებულ ქვეყნებში

ყველაზე მეტად დებატირებული თემაა. ძირითადი აქცენტი კეთდება უკვე არსებული სისტემის

29

30.

რეფორმირებაზე. საზოგადოების მაღალიინტერესი ამ თემის მიმართ განპირობებულია რამოდენიმე

ფაქტორით. პირველი დემოგრაფიული სტრუქტურის ცვლილებას, რაც განპირობებულია

შობადობის მაჩველებლის შემცირებითი ნეგატიური გავლენა აქვს „pay as you go” დაფინანსებულ

საპენსიო სისტემაზე. მეორე დაგროვებითი კაპიტალით დაფინანსებული საპენსიო სიტემის

მიმდევრების არგუმენტებით მიუხედავად გარკვეული რისკის კომპონენტებისა ეს სისტემა იძლევა

ინვესტირებული კაპიტალის მაღალ ამონაგებს და ხელს უწყობს რეaლორი კაპიტალის

ფორმირებას17.

საპენსიო სისტემა ან როგორც მას ანგლო-საქსურ ქვეყნებში სოციალური დაზღვევის სიტემას

უწოდებენ უზრუნველყოფს მოქალაქეებს/ინდივიდებს შემოსავლებით საპენსიო ასაკში შესვლის

შემდეგ. იგი მოიცავს ასეთი შემოსავლების ძირითად წყაროებს, სხვადასხვა წესებს, შეთანხმებებს და

ინსტიტუციებს, რომლებიც მართებულია/აუცილებელია საპენსიო ასაკს მიღწეული მოსახლეობის

შემოსავლებით უზრუნველსაყოფად.

საპენსიო სისტემების უმეტესობა შედგება სამი ე.წ. პილარისგან/ქვესისტემისგან:

სახელმწიფო საპენსიო სისტემა, რომელსაც შეიძლება ქონდეს სადაზღვევო სისტემის ფორმა

(ბისმარკისეული საპენსიო დაზღვევა) ან საბაზისო შემწეობების გაცემის სისტემის

(ბევერეჯის)18 ხასიათი დაფინანსებული საერთო საგადასახადო შემოსავლებიდან;

საწარმოო საპენსიო სქემები; და

ინდივიდუალური ან საოჯახო საპენსიო სქემები, რომლებიც დაფუძვნებულია საკუთარ

ინიციატივებზე. შესაძლებელია საგადასახადო შეღავათებით წახალისება, რათა მოხდეს

საპენსიო ასაკში ინდივიდების შემოსავლების წყაროების შექმნის ხელშეწყობა.

საპენსიო სიტემები განსხვავდებიან ერთმანეთისგან სწორედ თითოეული

ქვესისტემების/პილარების მნიშვნელობით და მათი დიზაინით.

განასხვავებენ ორი სახის სახელმწიფო საპენსიო სისტემას19: ”pay as you go” და დაგროვებითი

კაპიტალის საპენსიო სისტემა20. ”pay as you go” სისტემაში ეკონომიურად აქტიური მოსახლების

შენატანებით ფინანსდება საპენსიო ასაკში შესული ინდივიდების პენსიები. ამ სისტემისთვის

დამახასიათებელი ნიშანი არის ის, რომ ინსტიტუციას რომელიც ამ სისტემაში ოპერირებას უკეთებს

აქტიური მოსახლეობის შენატანების ტრანსფერს პენსიონერებზე არ ფლობს ფასიანი ქაღალდების

17

Boersch-Supan (1998): Social Security and Retirement in Germany, in: Gruber, J. (eds), Chicago, pp.135-180, Feldsteil,

M.(1998): Introduction,in: M. Feldstein (ed), Privatizing Social Security, Chicago, pp.1-30 დაგროვებითი კაპიტალით

დაფინანსებული საპენსიო სისტემის უპირატესობის არგუმენტები. Sinn, H-W. (2000):Why a funded pension

system is usefull and why it is not usefull, Cambridge (MA) NBER working paper, 7492, Breyer, F. (2001): Why funding

is not solution to the social security crisis, Journal of institutional and theoretical economics 145, გვ. 643-658 „pay as

you go“ სისტემის უპირატესობის არგუმენტები.

18

ბევერეჯის სისტემა გულისმობს მინიმალურ საბაზისო პენსიას ყველასთვის და ფინანსდება საერთო

საგადასახადო შემოსავლებიდან. ვილიამ ჰენრი ბევერეჯი იყო ეკონომისტი და დიდი ბრიტანეთის

პარლამენტის ლიბერალური ფრაქციის წევრი, რომლის ხედვასაც ეფუძნება ასეთი საპენსიო სისტემის

სტრუქტურა.

19

იგულისხმება სოციალური პროგრამების/პენსიების დაფინანსების სიტემა

20

Breyer, F. (2000): Kapitaldeckungs- versus Umlageverfahren, Perspektiven der Wirtschaftspolitik 1, გვ. 383-406.

30

31.

მნიშვნელოვან რაოდენობას. ყველაამ პრინციპზე დაფუძნებული საპენსიო სისტემა მოწყობილია

ისე, რომ მოიცავს მიმწოდებელს, რომელიც უზრუნველყოფს ტრანსფერების გადაცემას

მონაწილეებზე. მექანიზმი ამ მიზნის მისაღწევად შეიძლება იყოს ზოგადად აღიარებული

სოციალური ნორმა ან პირდაპირი დავალდებულება სახელმწიფოს მიერ ან თანაბარი სიდიდის

გადახდების დაპირება ან ამ სამის ვარიანტის ნარევი. ”pay as you go” საპენსიო სისტემა

გავრცელებულია თითქმის ყველა OECD ქვეყანაში აშშ-ის ჩათვლით. ”pay as you go” საპენსიო

სისტემა პრაქტიკაში გვხვდება ორი მოდიფიკაციის სახით. პირველი, სადაც ინდივიდების

ეკონომიკურად აქტიურ პერიოდში გადახდილი შენატანები ნაკლებად დაკავშირებულია

გადახდილ პენსიების სიდიდესთან და ასეთი საპენსიო სისტემას აქვს შვედეთს, იტალიას და

ლატვიას. ხოლო მეორე მოდიფიკაციის დროს გადახდილი პენსიების სიდიდეს განსაზღვრავს

სწორედ ეკონომიკურად აქტიურ პერიოდში ინდივიდების მიერ გადახდილი შენატანების ჯამი. ამ

სისტემაზეა გერმანიის და საფრანგეთის საპენსიო სისტემა დაფუძნებული. მეცნიერების აზრით

ასეთ სისტემა უფრო მოქნილია, რადაგან ავტომატურად ხდება ეკონომიკური და დემოგრაფიული

ცვლილებების გათვალისწინება21.

ასეთი დაგროვებითი კაპიტალის საპენსიო სიტემაში საპენსიო ასაკში შესული ინდივიდების მიერ

მიღებული შემოსავლები ეფუძვნება ანაზრაურებას, რომელიც მისი ეკონომიკურად აქტიური

პერიოდის განმავლობაში დაგროვდა კაპიტალურ ბაზარზე ინვესტირებულ დანაზოგებზე და

მოიცავს ასევე ამ პერიოდში დაბანდებულ კაპიტალზე დაგროვებულ საპროცენტო განაკვეთს.

ამგვარი საინვესტიციო სქემის ორგანიზირება შეიძლება განხორციელდეს სახეოლმწიფო ან

პარაფისკალური 22 ან კერძო ფინანსური ინსტიტუციების მიერ. იმ შემთხვევაში თუ მოხდება

რომელიმე ვარიანტის არჩევა კერძო ხელშეკრულების პირობების შესრულების უზრუნველყოდა

უნდა მოხდეს საკანონმდებლო ძალით ან საჭიროების შემთხვევაში იძულებითი სახელმწიფო ძალის

გამოყენებით.

საწარმოო საპენსიო სქემების ძირითადი ალტერნატივების დამახასიათებელი ნიშანია ის, რომ

დანაზოგებისგან შექმნილი ფონდი რჩება კომპანიაში და დასაქმებული ხდება, რომელიც ფლობს

უფლებას მიიღოს პენსია ხდება კომპანიის კრედიტორი დიდხნიან პერსპექტივაში ან ფონდის

თანხების ინვესტირება ხდება კომპანიის გარეთ და საპენსიო პოლისის მფლობელი ხდება

ინვესტირებული საპენსიო ფონდის კრედიტორი ან თანამფლობელი. ამ ორ ვარიანტს შორის

დამატებითი განმასხვავებელი ნიშანი შეიძლება ოყოს შემდეგი: საწარმოო საპენსიო ფონდი

უზრუნველყოფს დასაქმებულს წინასწარ განსაზღვრული საპენსიო შემოსავლის დო ნით (defined

benefits) ან მოითხოვოს რომ დასაქმებულებმა განახორციელონ შენატანები წინასწარ განსაზღვრული

21

Auerbach, A. and Lee, R. (2006): Notional Defined Contribution Pension System in a Strochastic Context: Design and

Stability, NBER Working Paper 12805.

22

პარაფისკიარისისეთიშუალედურიგაერთიანება (შუამავალი),

რომელიცთავისიარსითარცწმინდასაჯაროდაწესებულებაა (მაგ. სამინისტროანდეპარტამენტი) დაარცკერძო

(მაგ. შპსანსააქციოსაზოგადოება).

მათაქვთდამოუკიდებელიორგანიზაციულიმმართველობადადამოუკიდებელიკოლექტიურიდაფინანსებისწყა

რო სავალდებულო შენატანების სახით. საქართველოშიასეთგაერთიანებასწარმოადგენსსავაჭრო-

სამრეწველოპალატა, პროფკავშირებიდაადვოკატთაასოციაცია.

31

32.

ოდენობით მათი ეკონომიკურადაქტიური პერიოდის განმავლობაში (defined contributions). მთავარი

განსხვავება წინასწარ განსაზღვრულ შემოსავლების და შენატანების ტიპის საწარმოო საპენსიო

სქმებს შორის არის ის, რომ პირველი ტიპის სქემა შეიცავს დაზღვევის ელემენტებს და საშუალებას

იძლევა რისკების გენერეციათაშორის განაწილებას, როცა მეორე ტიპის სქემა კაპიტალური ბაზრის

მერყეობაზეა დამოკიდებული.

გერმანიის საპენსიო სიტემა

გერმანიის სოციალური უზრუნველყოფა სისტემის საკანონმდებლო ჩარჩო მოცემულია

კონსტიტუციის მე-20 პარაგრაფში, რომელიც გერმანიის ფედერაციული რესპუბლიკას

განსაზღვრავს, როგორც სოციალურ ფედერალურ სახელმწიფოს. მაგრამ გერმანიას სოციალური