1. Податкове консультуванняяк напрям діяльності юридичної клініки.

2. Основні етапи консультування клієнта

3. Умови надання податкової допомоги

4. Аналіз справи та вивчення нормативно-правової бази,

необхідної для її вирішення.

Консультування – цепроцес, в ході якого студент допомагає клієнту

знайти рішення його проблеми законним способом.

Найбільш розповсюджена наступна класифікація видів

1. Залежно від ступеня важкості проблеми клієнта для юриста:

а) консультування, яке слідує відразу ж після інтерв’ювання, є його логічним

продовженням

б) консультування, яке проводиться через певний проміжок часу після інтерв’ювання

2. З урахуванням необхідності співпраці клієнта та юриста

а) разова консультація

б) консультування, що передбачає подальше ведення справи клієнта

3.В залежності від характеру спілкування

юриста та клієнта:

а) очне консультування

б) консультування за допомогою Інтернету

в) заочне консультування

5.

Зміст податкового консультуванняполягає в здійсненні

діяльності з:

надання консультаційних послуг фізичним і юридичним особам з

питань визначення та реалізації їх прав та обов'язків як

платників податків і зборів, застосування законодавства щодо

податків і зборів;

надання необхідних рекомендацій стосовно визначення бази

оподаткування, розрахунку податків і зборів, використання пільг

окремими платниками податків і зборів, дотриманню

встановленого порядку нарахування та сплати податків і зборів;

інформування їх про зміни в законодавстві щодо податків і зборів;

надання роз'яснень відносно практичного застосування

відповідних законодавчих та нормативно-правових актів;

6.

сприяння правильномунарахуванню та повній сплаті податків і

зборів;

ведення податкового обліку та складання податкової звітності;

представництва інтересів юридичних та фізичних осіб в

органах, що здійснюють контроль за нарахуванням та сплатою

податків і зборів, та судових органах;

проведення перевірки податкового обліку платників податків і

зборів;

участі у розробці та підготовці проектів нормативно-правових

актів, які охоплюють інтереси податкових консультантів та

платників податків.

7.

В Україні функціонуєСпілка податкових консультантів України.

Вона створена у липні 2001 року, ставить за мету ряд практичних

завдань з удосконалення податкової системи України та актуалізації

податкової політики. Її осередки є майже в усіх регіонах України.

В активі Спілки зібрано авторитетний потенціал фахівців в галузях

фінансів, економіки та аудиту, який представлений науковими

працівниками та досвідченими практиками з досвідом роботи в

питаннях нарахування та сплати податків і зборів.

8.

Метою юридичного клінічногонавчання в університеті є:

Розширення та вдосконалення форм та методів навчання студентів

за рахунок поєднання теоретичного знання з практикою;

Набуття та виховання у студентів професійно важливих рис

характеру необхідних для практичної діяльності;

Практична праця з юридичними документами, нормативною базою

та літературою;

Надання змоги студентам працювати самостійно та в колективі.

Робота з клієнтамипо окремій справі включає в себе, як

правило, наступні етапи:

1) перевірка належності справи до компетенції напряму «Податкового

консультування»;

2) отримання згоди клієнта на ведення його справи студентом-консультантом

проекту;

3) проведення інтерв’ю з клієнтом;

4) аналіз обставин та матеріалів справи;

5) вивчення нормативно-правової бази;

6) підготовка проекту письмової консультації та погодження її з викладачем-

консультантом;

7) остаточне погодження консультації з координатором напряму «Податкового

консультування» та директором Центру;

8) проведення консультації з клієнтом

9) підведення підсумків, аналіз і оцінка наданої консультації.

11.

Як уже говорилося,першим етапом консультування є підготовка до

його проведення, яке починається відразу після завершення інтерв'ю.

Студенти готуються до консультування тільки у відсутність клієнта.

При підготовці необхідно:

- відмежувати правову інформацію від неправової;

- уточнити і з'ясувати тексти законів і правових норм;

- вибрати з них необхідні, відповідні фактам і вимогам клієнта.

12.

Наступним етапом єбезпосереднє консультування клієнта.

Цей етап можна розділити на такі частини:

- зустріч з клієнтом для надання консультації;

- роз'яснення клієнтові шляхи вирішення його проблеми;

При наданні консультації відповідь має бути складена з використанням слів

і термінів, зрозумілих клієнту.

Інформація, що надається клієнту, повинна бути точною, ясною, змістовною

і переконливою.

Необхідно посилатися на джерела отриманої інформації. Це підкреслить

надійність наданих відомостей та компетентність. Однак необхідно при цьому

точно знати, де і що в них шукати, щоб відразу все пояснити і показати клієнту.

13.

Передостаннім етапом єзавершення консультування.

Успішне завершення консультування - досягнення заздалегідь

намічених і запланованих цілей.

Висновкам слід надати доступну форму, клієнту повинна бути

ясна і зрозуміла кожна деталь.

Останнім і важливим етапом є аналіз і оцінка проведеного

консультування. Ретельний аналіз консультування дозволить

поглибити отриманий досвід, позбавить від повторення помилок,

дасть можливість побачити втрачені шанси.

ПОДАТКОВА ДОПОМОГА ВПОДАТКОВІЙ

КЛІНІЦІ НАДАЄТЬСЯ СИЛАМИ

СТУДЕНТІВ НУДПСУ, ЯКІ НЕ Є

ПРОФЕСІЙНИМИ ПОДАТКІВЦЯМИ.

Допомога, що надається консультантами податкової

клініки, є безкоштовною. Виняток можуть становити

витрати на оформлення представництва клієнта

податкової клініки у суді, технічні витрати (пересилання

документів поштою, засвідчення копій документів

нотаріусом тощо). Усі можливі витрати обов’язково

попередньо обговорюються з клієнтом. Ідентифікаційні

дані клієнта (ім’я, адреса тощо) є конфіденційними і не

підлягають розголошенню чи розповсюдженню

16.

непогодження клієнта з умовами надання

податкової допомоги, відмовою підписати угоду

про надання податкової допомоги;

подання клієнтом завідомо неправдивих даних

під час звернення до податкової клініки;

непристойної, нахабної чи образливої поведінки

клієнта у приміщенні податкової клініки чи за її

межами під час виконання консультантом

податкової клініки своїх обов’язків;

коли неможливо зв’язатися з клієнтом протягом

більш як 2 місяців.

17.

4. Аналіз справита вивчення

нормативно-правової бази,

необхідної для її вирішення

19.

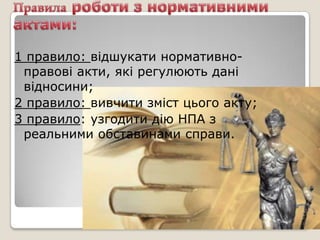

1 правило: відшукатинормативно-

правові акти, які регулюють дані

відносини;

2 правило: вивчити зміст цього акту;

3 правило: узгодити дію НПА з

реальними обставинами справи.

20.

Конституція України;

Податковий КодексУкраїни;

Митний Кодекс України;

Законодавство України про

загальнообов'язкове державне

соціальне страхування.

Закони України:

•Про державне мито;

•Про єдиний збір, який справляється у пунктах пропуску

через державний кордон України;

•Про Єдиний митний тариф;

•Та інші закони України та підзаконні акти що стосуються

оподаткування.

21.

Дію нормативно-правового акта

визначаютьтри параметри:

дія у часі, тобто термін дії або час,

упродовж якого нормативно-правовий

акт має юридичну силу;

простір, на який розповсюджується

дія нормативно-правового акта;

коло осіб, які потрапляють під дію

нормативно-правового акта, тобто в

яких на підставі цього нормативно-

правового акта виникають конкретні

податкові права та обов'язки.

22.

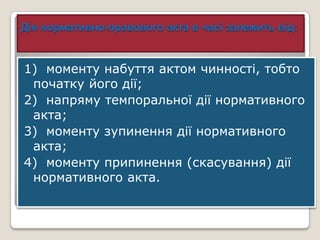

Дія нормативно-правового актав часі залежить від:

1) моменту набуття актом чинності, тобто

початку його дії;

2) напряму темпоральної дії нормативного

акта;

3) моменту зупинення дії нормативного

акта;

4) моменту припинення (скасування) дії

нормативного акта.

23.

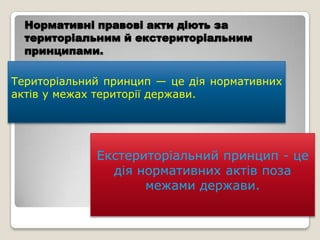

Нормативні правові актидіють за

територіальним й екстериторіальним

принципами.

Територіальний принцип — це дія нормативних

актів у межах території держави.

Екстериторіальний принцип - це

дія нормативних актів поза

межами держави.

24.

Дія нормативно-правового актаза колом осіб

визначається їх поширенням на суб'єкти

права. Розрізняють:

нормативні правові акти загальної дії, які

поширюються на всіх осіб, що перебувають на

території держави, тобто громадян України,

іноземних громадян, осіб без громадянства,

державні й недержавні організації, установи,

міжнародні організації та інших суб'єктів

правових відносин;

нормативні правові акти спеціальної дії, які

поширюються на окреме коло спеціальних

суб'єктів (до прикладу, Закон України „ Про

статус народного депутата України", Закон

України „ Про професійні спілки, їх права та

гарантії діяльності").