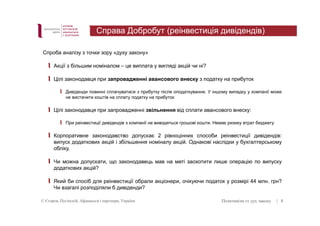

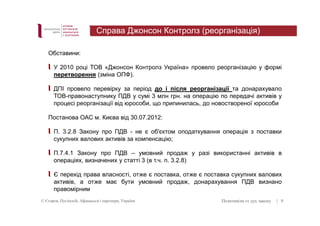

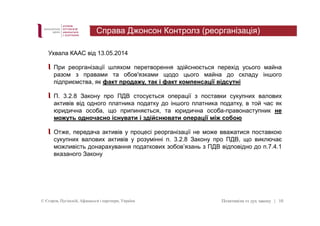

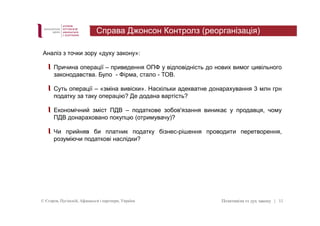

Presentation on Tax Litigation Issues by Oleksandr Maydanyk, senior tax lawyer at EPAP, at the 3rd Ukrainian Tax Forum, 26 September 2014, Radisson SAS Kyiv