Download to read offline

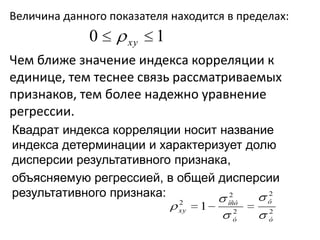

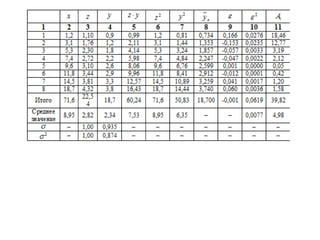

Документ представляет собой план лекции по нелинейным моделям парной регрессии и корреляции, разработанный доцентом А.Н. Шыныбековым. В нем обсуждаются различные виды регрессий, оценка их параметров, коэффициенты эластичности и детерминации, а также статистические методы проверки значимости регрессионных уравнений. Также представлено применение указанных моделей на примере связи расходов населения на продукты с уровнем доходов.