Downloaded 12 times

![© 2010 Riproduzione riservata – Fabrizio Amarilli 11

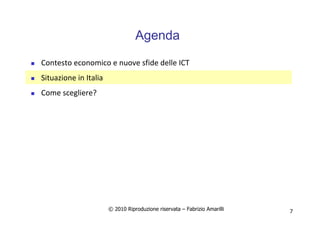

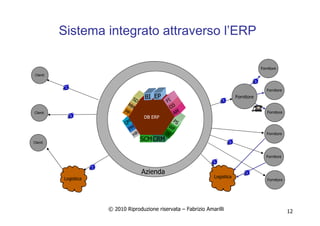

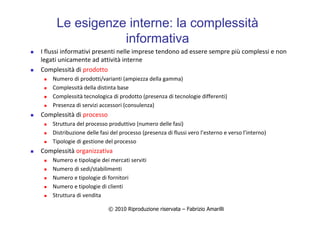

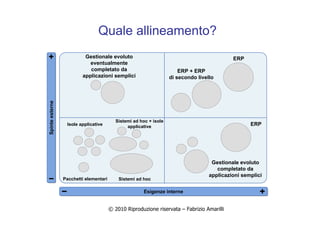

Paradigma ERP

Una suite ERP impone una concezione del Sistema Informativo

Aziendale basata su tre cardini fondamentali

Inserimento

Ordine

Invio Acconto

Verifica Ordine

Controlla

Solvibilità

[ <= 5000 Euro ]

Ordina

Spedizione

Convalida

Ordine

[ > 5000 Euro ]

Annulla Ordine

[ Solvibile ]

[ Non Solvibile ]

DirettoreVenditoreCliente

PM

QM

HR

PP

MM

SD

DB ERP

CO

FI

IS

W

F

PS

AM

Unicità dell’informazione Estensione e modularità Prescrittività](https://image.slidesharecdn.com/smaumilano2010fabrizioamarilli-101025053800-phpapp02/85/Smau-Milano-2010-Fabrizio-Amarilli-11-320.jpg)

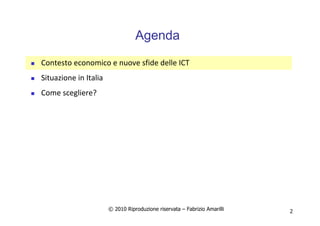

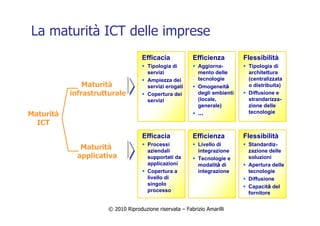

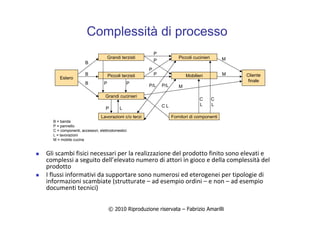

Il documento analizza l'impatto della crisi economica sul PIL italiano e le sfide per le imprese nel contesto economico attuale, evidenziando la necessità di revisione dei sistemi gestionali e della flessibilità operativa. Si discute della crescita delle esportazioni italiane e dell'importanza di integrare i sistemi informativi per migliorare la competitività. Infine, vengono trattate le esigenze interne ed esterne che spingono le aziende a evolvere i propri sistemi informativi in un contesto di crescente complessità.