Питання для обговорення

•BEPS у світі

• Імплементація заходів BEPS в Україні

• Вплив заходів на міжнародний бізнес

• Сучасні вимоги до міжнародних структур

ІТ-бізнесу

3.

BEPS у світі(1)

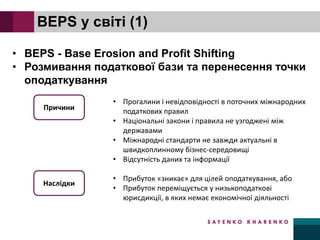

• BEPS - Base Erosion and Profit Shifting

• Розмивання податкової бази та перенесення точки

оподаткування

Причини

• Прогалини і невідповідності в поточних міжнародних

податкових правил

• Національні закони і правила не узгоджені між

державами

• Міжнародні стандарти не завжди актуальні в

швидкоплинному бізнес-середовищі

• Відсутність даних та інформації

• Прибуток «зникає» для цілей оподаткування, або

• Прибуток переміщується у низькоподаткові

юрисдикції, в яких немає економічної діяльності

Наслідки

4.

BEPS ACTION PLAN

Цифрова

економіка

Гібриднісхеми

Контрольовані

іноземні

компанії

Тонка

капіталізація

Зловживання

податковими

конвенціями

Постійне

представництво

Шкідливі

податкові

практики

ТЦ:

Нематеріальні

активи

ТЦ:

Біржові товари

ТЦ:

Послуги з

низькою

доданою

вартістю

Моніторинг

Розкриття

інформації

ТЦ Документація

Підвищення

ефективності

механізмів

врегулювання

спорів

Багато-

сторонній

інструмент

внесення змін до

Конвенцій

BEPS у світі (2)

- Узгодженість внутрішніх правил, які впливають на транскордонну діяльність

- Запровадження вимог для достатньої економічної присутності в існуючих

міжнародних стандартах

- Підвищення прозорості діяльності бізнесу

5.

Впровадження в Україні

Удосконаленняпроцедур контролю за трансфертним ціноутворенням

та виведенням доходів за кордон, запровадження правил КІК,

протидія агресивному податковому плануванню, а також з питань

лібералізації валютного законодавства України

Імплементація дій Плану BEPS: Шкідливі податкові практики,

Зловживання податковими конвенціями, Документація з ТЦ,

Розв'язання суперечок

Запобігання зловживанням спрощеною системою оподаткування

буде забезпечено шляхом перегляду умов її застосування щодо

категорій осіб, видів діяльності, обсягу доходу та ставок податку

Очікується…

Опубліковані настанови з реалізації мінімального пакету Плану

Заходів BEPS та строки їх імплементації

6.

ЗАХІД 5

БОРОТЬБА ЗІ

ШКІДЛИВИМИ

ПОДАТКОВИМИ

ПРАКТИКАМИ

ЗАХІД13

НАСТАНОВИ ЩОДО

ДОКУМЕНТАЦІЇ З

ТРАНСФЕРТНОГО

ЦІНОУТВОРЕННЯ ТА

ЗВІТУВАННЯ В

РОЗРІЗІ КРАЇН

Мінімальний пакет заходів BEPS

ЗАХІД 6

ЗАПОБІГАННЯ

НАДАННЮ ПЕРЕВАГ

ЗА УГОДОЮ ЗА

НЕВІДПОВІДНИХ

ОБСТАВИН

ЗАХІД 14

ПІДВИЩЕННЯ

ЕФЕКТИВНОСТІ

МЕХАНІЗМІВ

ВРЕГУЛЮВАННЯ

СПОРІВ

7.

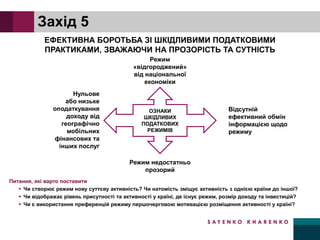

ОЗНАКИ

ШКІДЛИВИХ

ПОДАТКОВИХ

РЕЖИМІВ

Нульове

або низьке

оподаткування

доходу від

географічно

мобільних

фінансовихта

інших послуг

Режим

«відгороджений»

від національної

економіки

Режим недостатньо

прозорий

Відсутній

ефективний обмін

інформацією щодо

режиму

Питання, які варто поставити

▪ Чи створює режим нову суттєву активність? Чи натомість зміщує активність з однією країни до іншої?

▪ Чи відображає рівень присутності та активності у країні, де існує режим, розмір доходу та інвестицій?

▪ Чи є використання преференцій режиму першочерговою мотивацією розміщення активності у країні?

Захід 5

ЕФЕКТИВНА БОРОТЬБА ЗІ ШКІДЛИВИМИ ПОДАТКОВИМИ

ПРАКТИКАМИ, ЗВАЖАЮЧИ НА ПРОЗОРІСТЬ ТА СУТНІСТЬ

8.

кваліфікований платник

загальні витрати

наR&D

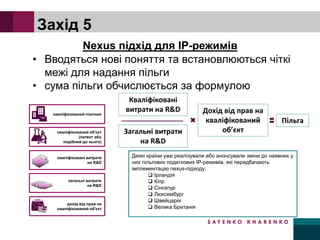

Nexus підхід для IP-режимів

кваліфікований об'єкт

(патент або

подібний до нього)

кваліфіковані витрати

на R&D

дохід від прав на

кваліфікований об'єкт

• Вводяться нові поняття та встановлюються чіткі

межі для надання пільги

• сума пільги обчислюється за формулою

Деякі країни уже реалізували або анонсували зміни до наявних у

них пільгових податкових IP-режимів, які передбачають

імплементацію nexus-підходу:

Ірландія

Кіпр

Сінгапур

Люксембург

Швейцарія

Велика Британія

Захід 5

Кваліфіковані

витрати на R&D

Загальні витрати

на R&D

Дохід від прав на

кваліфікований

об’єкт

Пільга

9.

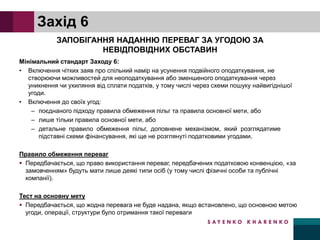

Захід 6

Мінімальний стандартЗаходу 6:

• Включення чітких заяв про спільний намір на усунення подвійного оподаткування, не

створюючи можливостей для неоподаткування або зменшеного оподаткування через

уникнення чи ухиляння від сплати податків, у тому числі через схеми пошуку найвигіднішої

угоди.

• Включення до своїх угод:

– поєднаного підходу правила обмеження пільг та правила основної мети, або

– лише тільки правила основної мети, або

– детальне правило обмеження пільг, доповнене механізмом, який розглядатиме

підставні схеми фінансування, які ще не розглянуті податковими угодами.

Правило обмеження переваг

▪ Передбачається, що право використання переваг, передбачених податковою конвенцією, «за

замовченням» будуть мати лише деякі типи осіб (у тому числі фізичні особи та публічні

компанії).

Тест на основну мету

▪ Передбачається, що жодна перевага не буде надана, якщо встановлено, що основною метою

угоди, операції, структури було отримання такої переваги

ЗАПОБІГАННЯ НАДАННЮ ПЕРЕВАГ ЗА УГОДОЮ ЗА

НЕВІДПОВІДНИХ ОБСТАВИН

10.

Україна Кіпр

Компанія 1Компанія 2

зміщення

прибутку

12.5%18%

ДФС

Правила контрольованих іноземних компаній

КОНТРОЛЬОВАНІ ІНОЗЕМНІ КОМПАНІЇ

ТЕСТИ НА ВИЗНАЧЕННЯ КОНТРОЛЮ

▪ Тест на юридичний контроль

▪ Тест на економічний контроль

▪ Тест на фактичний контроль

оцінка

дохід контрольованої компанії

оподатковується як дохід

контролюючої компанії

у країні реєстрації останньої

11.

Автоматичний обмін інформацією

Інформація

щодовласника

рахунку

Інформація щодо

контролюючої

особи власника

рахунку

Інформація

щодо

фінансової

установи

Номер та баланс

рахунку на кінець

звітного періоду

або на дату

закриття рахунку

Інша

інформація

для окремих

видів рахунків

COMMON REPORTING STANDARD

ІНФОРМАЦІЯ ПРО ФІНАНСОВІ РАХУНКИ

1

• Адаптація законодавства, впровадження

стандарту про збір та обмін інформацією

2

• Підписання міжвідомчої угоди про

автоматичний обмін податковою

інформацією

3

• Узгодження із країнами-партнерами умов

обміну фінансовою інформацією

4

• Запровадження технічних стандартів

обміну даними

СТАДІЇ ВПРОВАДЖЕННЯ

12.

Бенефіціар vs Постійнепредставництво

UA

Бенефіціар

$

$

$

Рівень ризику: середній

(судова та адміністративна практика)

Постійне

представництво

$

$

$

UA

Фактичне

управління

Рівень ризику: низький

SUBSTANCE

13.

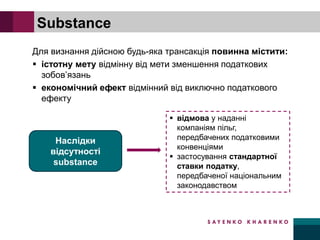

Для визнання дійсноюбудь-яка трансакція повинна містити:

▪ істотну мету відмінну від мети зменшення податкових

зобов’язань

▪ економічний ефект відмінний від виключно податкового

ефекту

Substance

Наслідки

відсутності

substance

▪ відмова у наданні

компаніям пільг,

передбачених податковими

конвенціями

▪ застосування стандартної

ставки податку,

передбаченої національним

законодавством

14.

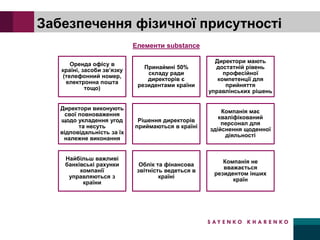

Забезпечення фізичної присутності

Орендаофісу в

країні, засоби зв’язку

(телефонний номер,

електронна пошта

тощо)

Принаймні 50%

складу ради

директорів є

резидентами країни

Директори мають

достатній рівень

професійної

компетенції для

прийняття

управлінських рішень

Директори виконують

свої повноваження

щодо укладення угод

та несуть

відповідальність за їх

належне виконання

Рішення директорів

приймаються в країні

Компанія має

кваліфікований

персонал для

здійснення щоденної

діяльності

Найбільш важливі

банківські рахунки

компанії

управляються з

країни

Облік та фінансова

звітність ведеться в

країні

Компанія не

вважається

резидентом інших

країн

Елементи substance