Download as PDF, PPTX

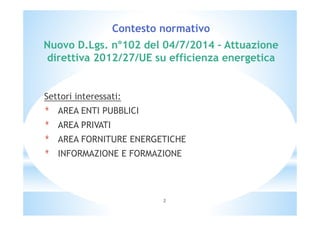

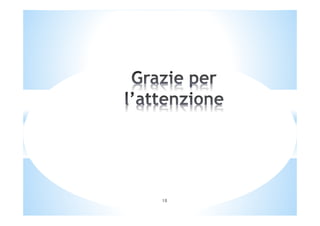

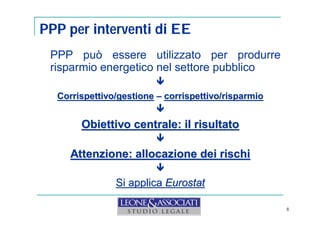

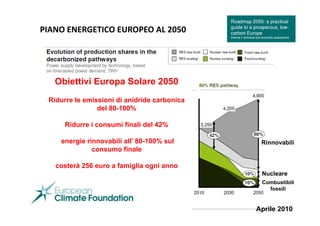

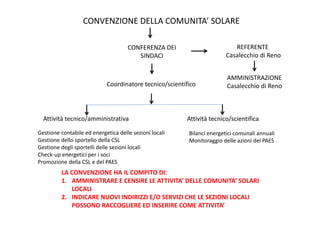

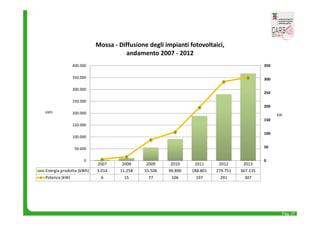

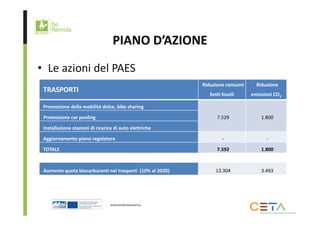

![LA CARICA DEI 400mila STA METTENDO ALLA FRUSTA LE CENTRALI

TERMOELETTRICHE LA CUI OPERATIVITA’ E’ PASSATA DA 5000

ore/anno A 2000 ore/anno

DICHIARAZIONI

Enel torna a chiedere il capacity payment per il

termoelettrico

PER EVITARE DI AUMENTARE IL PREZZO DEL kWh PRODOTTO

DA TERMOELETTRICO NELLE ORE NOTTURNE

Per l'amministratore delegato Fulvio Conti rischiano di chiudere almeno 5 GW d'impianti di

vari operatori

22 Novembre 2013

Enel torna a chiedere un sistema di "capacity payment", per assicurare la sopravvivenza alle centrali termoelettriche.

Come ha dichiarato Fulvio Conti, amministratore delegato del colosso elettrico italiano, durante un'audizione alla

commissione Industria del Senato, senza una misura di questo tipo «almeno cinque GW d'impianti a ciclo combinato a

gas [ ] sarebbero chiusi per il crollo della domanda elettrica e la crescita delle fonti rinnovabili». Si tratta di remunerare le

centrali alimentate dalle fonti fossili, in virtù della potenza installata disponibile, la sola capace di assicurare flessibilità e

sicurezza di approvvigionamenti alla rete. Le tecnologie pulite come eolico e solare, infatti, richiedono una certa quantità

di potenza di riserva, che deve entrare in funzione, rapidamente e con scarso preavviso, quando le fonti alternative non

riescono a coprire i picchi di domanda elettrica. La remunerazione è indispensabile, secondo Conti, perché le centrali

convenzionali sono attive per un numero di ore ampiamente inferiori alle attese, proprio a causa della concorrenza

dell'energia verde. La capacità che rischia lo stop definitivo, ha precisato il numero uno di Enel, appartiene in larghissima

parte a compagnie concorrenti. «Abbiamo un paio d'impianti da 400 MW totali. Sono nuovi, efficienti ed economici e non

sono stati ammortizzati. Una volta chiusi, sono persi per sempre», ha poi aggiunto l'amministratore delegato.

Fonte: http://energia24club.it/01NET/HP/0,1254,51_ART_156473,00.html](https://image.slidesharecdn.com/ppts-140916113605-phpapp02/85/Regional-Workshop-Progetti-MER-e-REMIDA-5-settembre-2014-Gorizia-69-320.jpg)

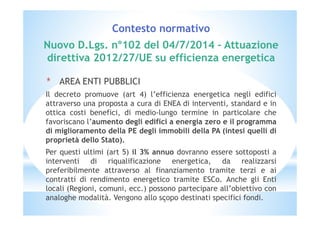

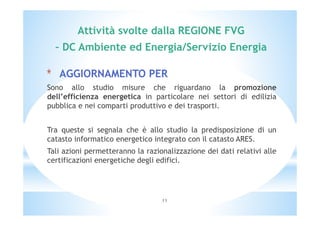

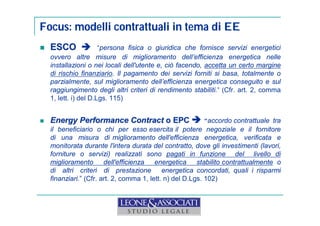

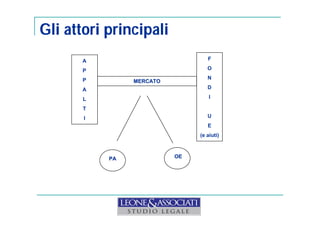

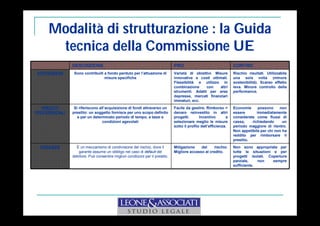

![… E IN ITALIA

• L. 59/1997: istituzione delle aree ecologicamente attrezzate

– precipuo compito del Governo è quello di provvedere a “ridefinire, riordinare e razionalizzare,

[…] la disciplina relativa alle attività economiche e industriali, in particolare per quanto

riguarda […] le attività relative alla realizzazione, all'ampliamento, alla ristrutturazione e

riconversione degli impianti industriali, all'avvio degli impianti medesimi e alla creazione,

ristrutturazione e valorizzazione di aree industriali ecologicamente attrezzate, con

particolare riguardo alle dotazioni ed impianti di tutela dell'ambiente, della sicurezza e della

salute pubblica” (art. 4)

• D.Lgs. 112/1998: definizione delle aree ecologicamente attrezzate e

attribuzione delle competenze legislative in materia alle Regioni e alle Province

autonome di Trento e Bolzano

– “aree industriali dotate delle infrastrutture e dei sistemi necessari a garantire la tutela della

salute, della sicurezza e dell'ambiente” caratterizzate da “gestione unitaria delle

infrastrutture e dei servizi […] da parte di soggetti pubblici o privati” (art. 26)

• D.P.R. 20 ottobre 1998, n. 447: criteri generali per l’individuazione di siti

produttivi, destinati ad ospitare anche APEA

www.merproject.eu](https://image.slidesharecdn.com/ppts-140916113605-phpapp02/85/Regional-Workshop-Progetti-MER-e-REMIDA-5-settembre-2014-Gorizia-93-320.jpg)

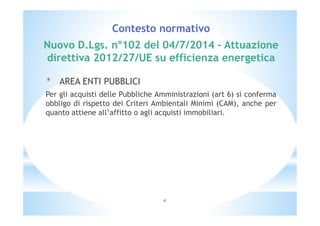

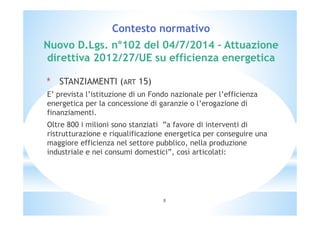

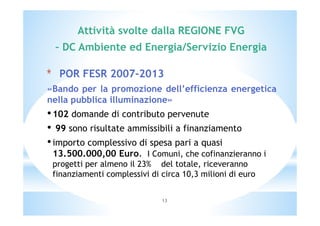

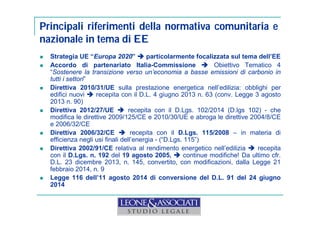

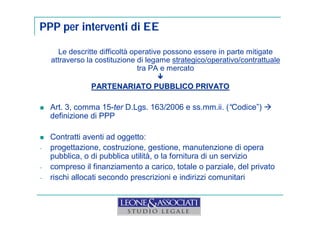

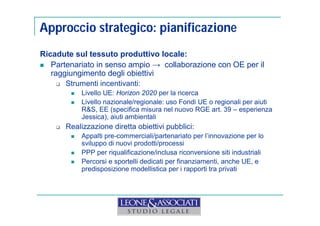

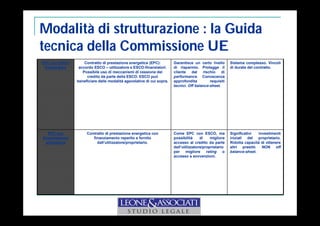

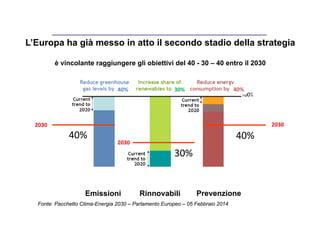

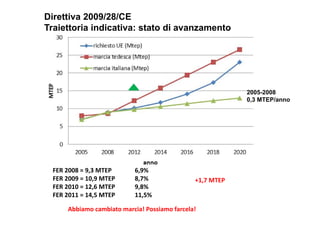

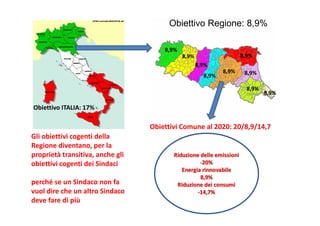

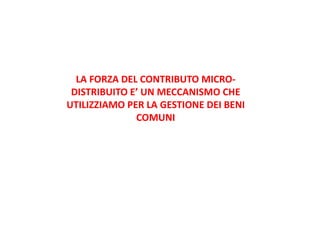

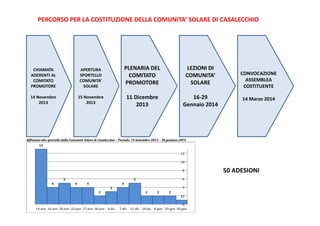

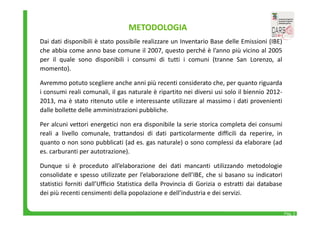

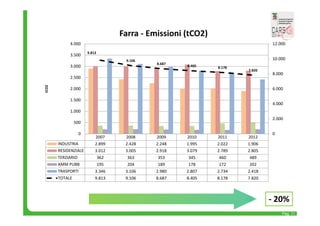

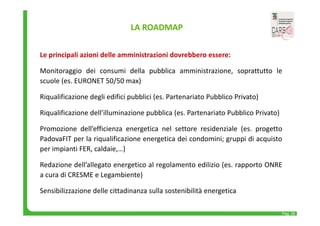

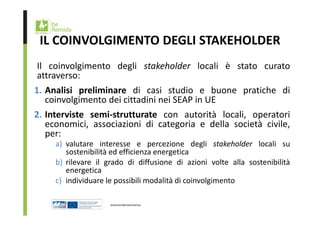

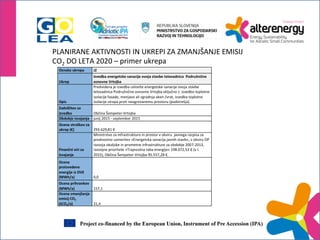

![Pag. 5

Capriva ‐ Consumi IBE 2007

[INTERVAL

LOCELLE]

[INTERVAL

LOCELLE]

[INTERVAL

LOCELLE]

[INTERVAL

LOCELLE]

[INTERVAL

LOCELLE]

[INTERVAL

LOCELLE]

(MWh)

Edifici, attrezzature/impianti

comunali

Edifici, attrezzature/impianti

terziari (non comunali)

Edifici residenziali

Illuminazione pubblica

comunale

Industrie (escluse ETS)

Trasporti

Farra ‐ Consumi IBE 2007

[INTERVAL

LOCELLE]

[INTERVAL

LOCELLE]

[INTERVAL

LOCELLE]

[INTERVAL

LOCELLE]

[INTERVAL

LOCELLE]

[INTERVAL

LOCELLE]

(MWh)

Edifici, attrezzature/impianti

comunali

Edifici, attrezzature/impianti

terziari (non comunali)

Edifici residenziali

Illuminazione pubblica

comunale

Industrie (escluse ETS)

Trasporti

I due settori più

energivori sono il

residenziale e i trasporti

I settori produttivi

rappresentano una

parte limitata dei

consumi, soprattutto a

Capriva

IBE di San Lorenzo è al

momento incompleto

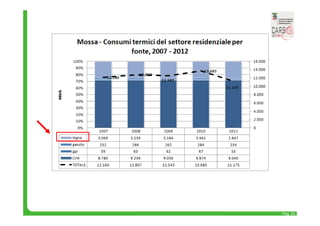

Mossa ‐ Consumi IBE 2007

[INTERVAL

LOCELLE]

[INTERVAL

LOCELLE]

[INTERVAL

LOCELLE]

[INTERVAL

LOCELLE]

[INTERVAL

LOCELLE]

[INTERVAL

LOCELLE]

(MWh)

Edifici, attrezzature/impianti

comunali

Edifici, attrezzature/impianti

terziari (non comunali)

Edifici residenziali

Illuminazione pubblica

comunale

Industrie (escluse ETS)

Trasporti](https://image.slidesharecdn.com/ppts-140916113605-phpapp02/85/Regional-Workshop-Progetti-MER-e-REMIDA-5-settembre-2014-Gorizia-110-320.jpg)

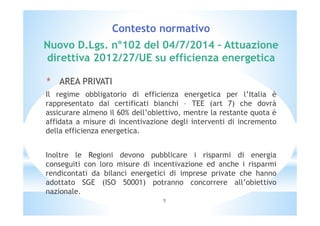

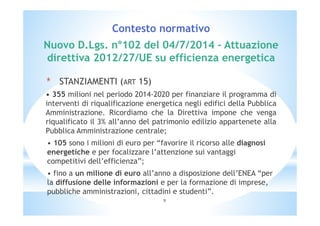

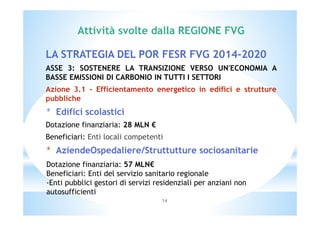

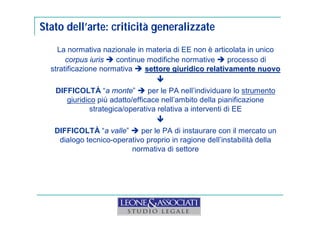

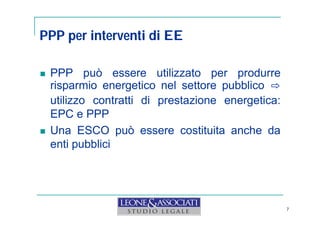

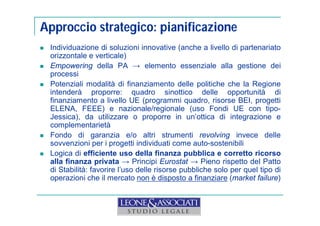

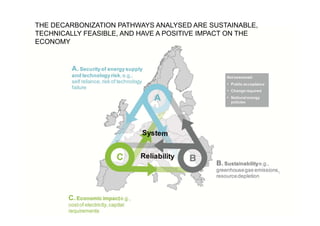

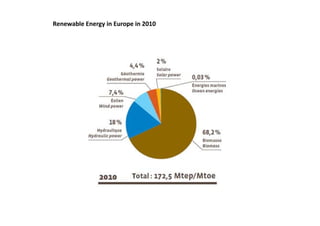

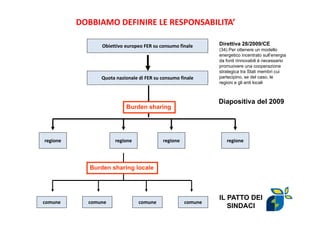

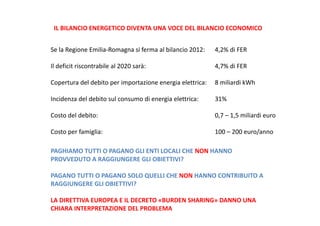

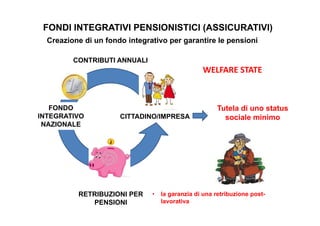

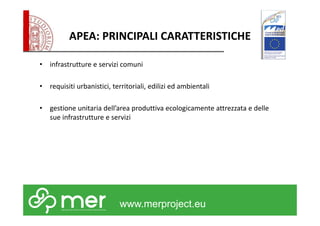

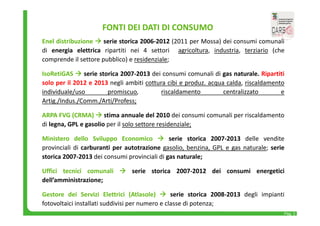

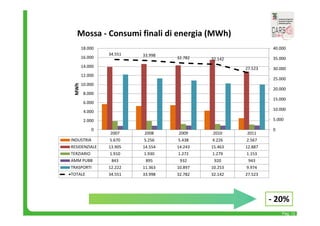

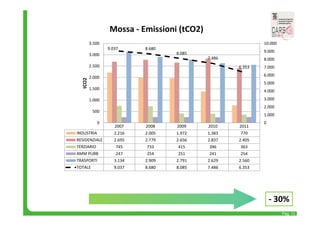

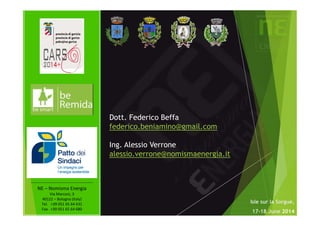

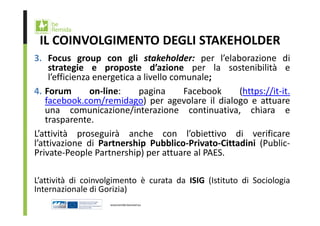

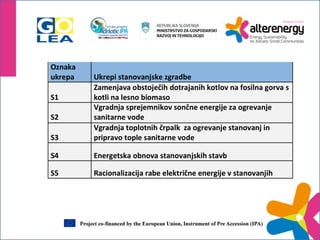

![Pag. 6

Capriva ‐ Emissioni IBE

[INTERVAL

LOCELLE]

[INTERVAL

LOCELLE]

[INTERVAL

LOCELLE]

[INTERVAL

LOCELLE]

[INTERVAL

LOCELLE]

[INTERVAL

LOCELLE]

2007 (MWh)

Edifici, attrezzature/impianti

comunali

Edifici, attrezzature/impianti

terziari (non comunali)

Edifici residenziali

Illuminazione pubblica

comunale

Industrie (escluse ETS)

Trasporti

Farra ‐ Emissioni IBE 2007

[INTERVAL

LOCELLE]

[INTERVAL

LOCELLE]

[INTERVAL

LOCELLE]

[INTERVAL

LOCELLE]

[INTERVAL

LOCELLE]

[INTERVAL

LOCELLE]

(MWh)

Edifici, attrezzature/impianti

comunali

Edifici, attrezzature/impianti

terziari (non comunali)

Edifici residenziali

Illuminazione pubblica

comunale

Industrie (escluse ETS)

Trasporti

I due settori più

emissivi sono il

residenziale e i trasporti

L’industria ha un fattore

di emissione medio più

elevato significativo

utilizzo di en el

Mossa ‐ Emissioni IBE

[INTERVA

LLOCELLE]

[INTERVA

LLOCELLE]

[INTERVA

LLOCELLE]

[INTERVA

LLOCELLE]

[INTERVA

LLOCELLE]

[INTERVA

LLOCELLE]

2007 (MWh)

Edifici, attrezzature/impianti

comunali

Edifici, attrezzature/impianti

terziari (non comunali)

Edifici residenziali

Illuminazione pubblica

comunale

Industrie (escluse ETS)

Trasporti](https://image.slidesharecdn.com/ppts-140916113605-phpapp02/85/Regional-Workshop-Progetti-MER-e-REMIDA-5-settembre-2014-Gorizia-111-320.jpg)

Il documento illustra la strategia regionale per l'efficientamento energetico in Italia, in particolare l'attuazione del D.Lgs. n°102/2014 che promuove l'efficienza energetica in vari settori, tra cui enti pubblici e privati. Viene enfatizzata l'importanza di interventi di riqualificazione energetica e diagnosi obbligatorie, con specifici stanziamenti finanziari per la ristrutturazione e il miglioramento della performance energetica. Sono inoltre descritti modelli contrattuali come il partenariato pubblico-privato e le ESCO per facilitare la realizzazione degli obiettivi di efficienza energetica.