Download to read offline

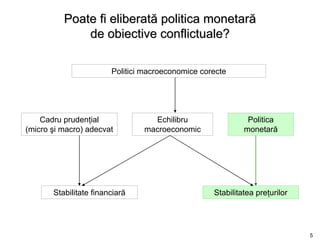

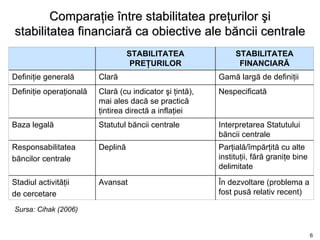

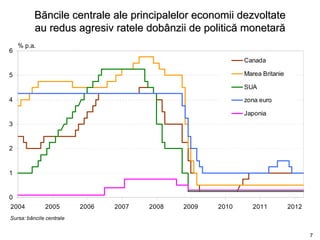

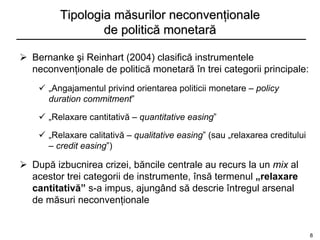

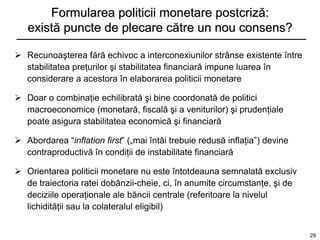

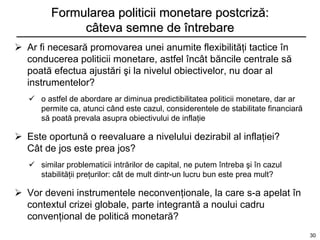

Documentul analizează evoluția cadrului de politică monetară înainte și după criza financiară din 2007, evidențiind îndoielile privind eficiența concentrarea exclusivă pe controlul inflației. Criza a demonstrat că stabilitatea prețurilor nu garantează stabilitatea financiară și necesitatea intervențiilor mai active din partea autorităților monetare. De asemenea, discută măsurile neconvenționale adoptate de băncile centrale pentru a răspunde provocărilor economice, precum relaxarea cantitativă și angajamentele privind orientarea politicii monetare.