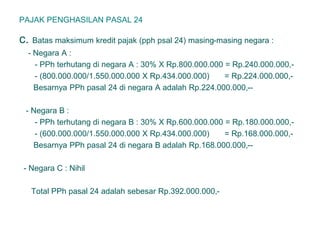

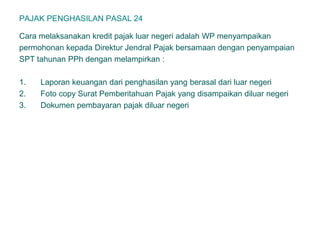

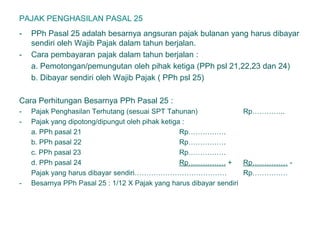

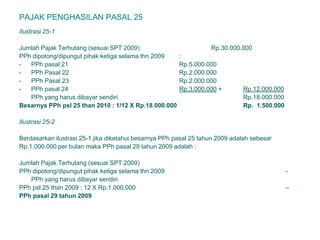

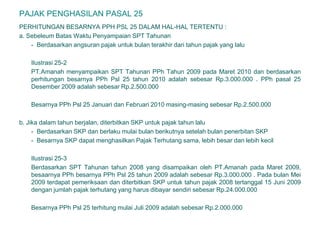

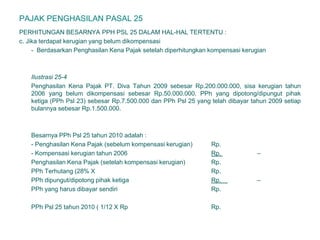

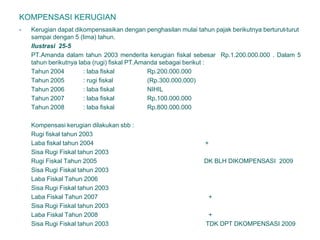

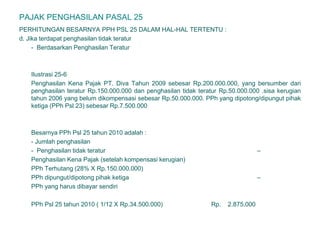

Dokumen ini membahas aturan dan perhitungan pajak penghasilan pasal 24 dan pasal 25, termasuk pengakuan penghasilan dari luar negeri dan kredit pajak yang dapat diterima oleh wajib pajak. Berbagai ilustrasi digunakan untuk menjelaskan bagaimana menghitung pajak terhutang dan kredit pajak berdasarkan penghasilan yang diperoleh dari berbagai negara. Selain itu, dokumen ini mencakup cara pembayaran pajak dan perhitungan angsuran pajak bulanan yang harus dibayarkan oleh wajib pajak.