Downloaded 180 times

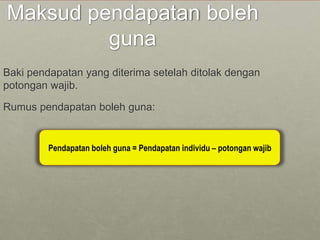

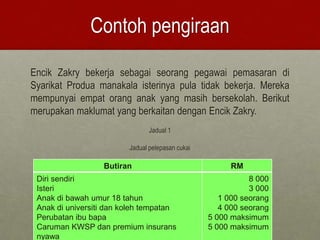

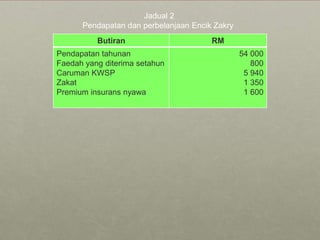

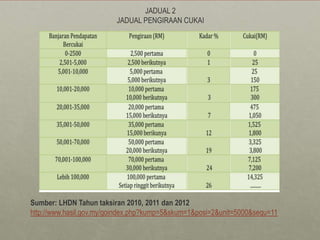

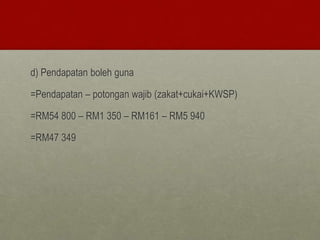

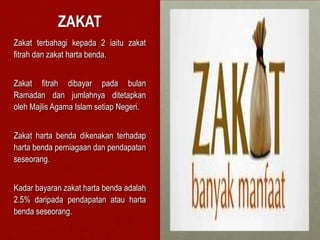

Dokumen ini membincangkan tentang pendapatan boleh guna, yang merupakan baki pendapatan setelah ditolak potongan wajib seperti caruman KWSP dan cukai pendapatan. Ia memberikan contoh pengiraan caruman KWSP, cukai, dan zakat untuk individu dengan pendapatan yang berbeza-beza. Selain itu, ia juga menerangkan tentang caruman PERKESO dan definisi zakat dalam konteks potongan dari pendapatan.