Downloaded 106 times

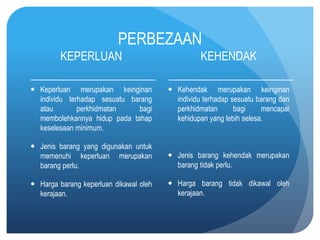

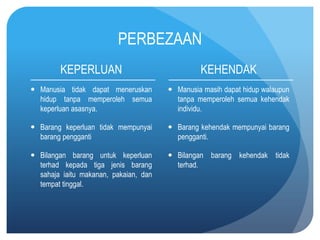

Dokumen ini membincangkan perbezaan antara keperluan dan kehendak dalam penggunaan pendapatan individu, serta pentingnya belanjawan peribadi dalam merancang perbelanjaan. Ia juga menerangkan cara menyusun belanjawan dan tujuan menabung, pinjaman, dan pelaburan. Contoh penyata belanjawan peribadi turut diberikan untuk ilustrasi pengurusan kewangan.