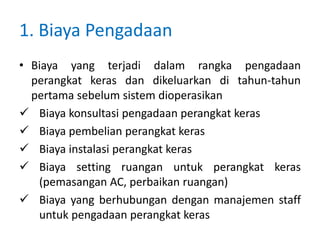

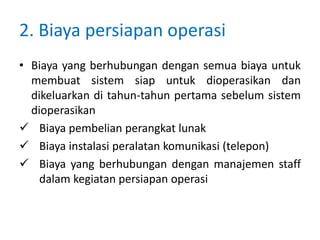

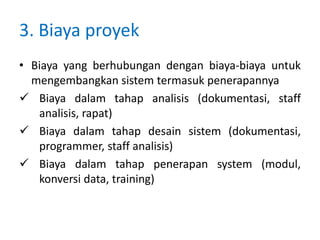

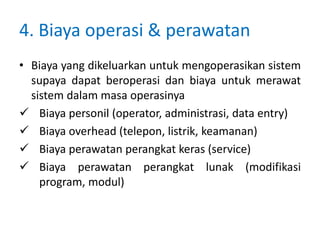

Dokumen ini membahas analisis biaya dan manfaat dalam manajemen proyek perangkat lunak, mencakup komponen biaya seperti pengadaan, persiapan operasi, proyek, dan biaya operasional, serta manfaat yang dapat diperoleh. Selain manfaat nyata dan tidak nyata, dokumen ini juga memperkenalkan metode taksiran untuk menilai dampak dari pelayanan yang buruk terhadap kehilangan pesanan. Kesimpulan mengusulkan analisis ini sebagai dasar untuk mengevaluasi manfaat tidak nyata kepada manajemen.