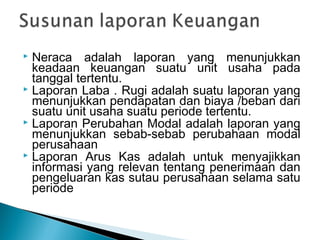

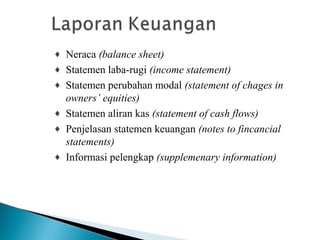

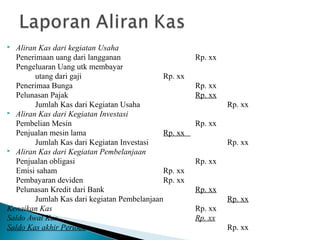

Laporan keuangan merangkum transaksi keuangan selama tahun buku dan terdiri dari beberapa laporan penting seperti neraca, laporan laba rugi, laporan perubahan modal, dan laporan arus kas. Neraca menunjukkan keadaan keuangan pada suatu tanggal, sedangkan laporan laba rugi mengungkapkan pendapatan dan biaya dalam periode tertentu. Informasi ini membantu dalam menilai likuiditas, profitabilitas, dan kinerja perusahaan.