Downloaded 159 times

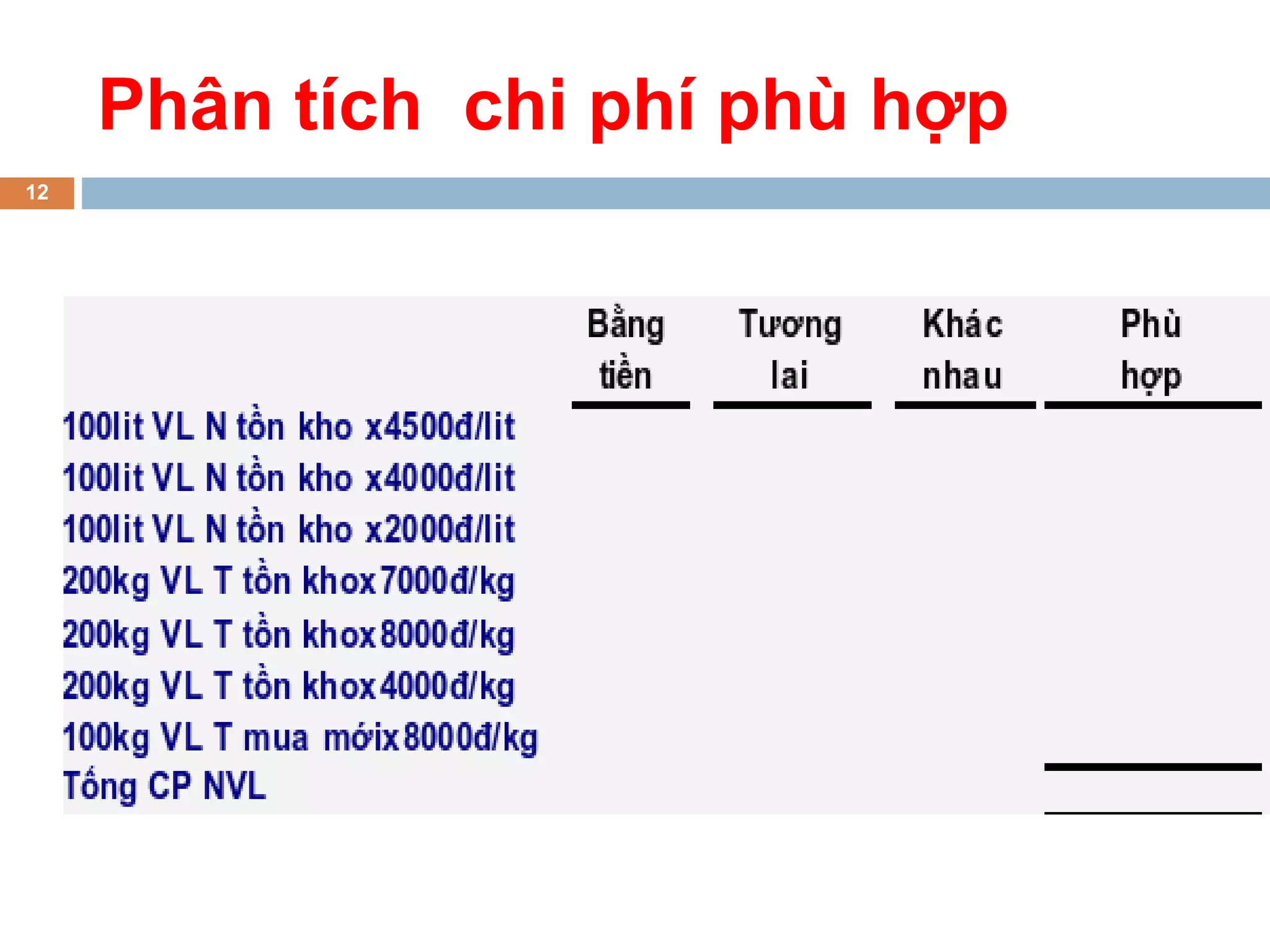

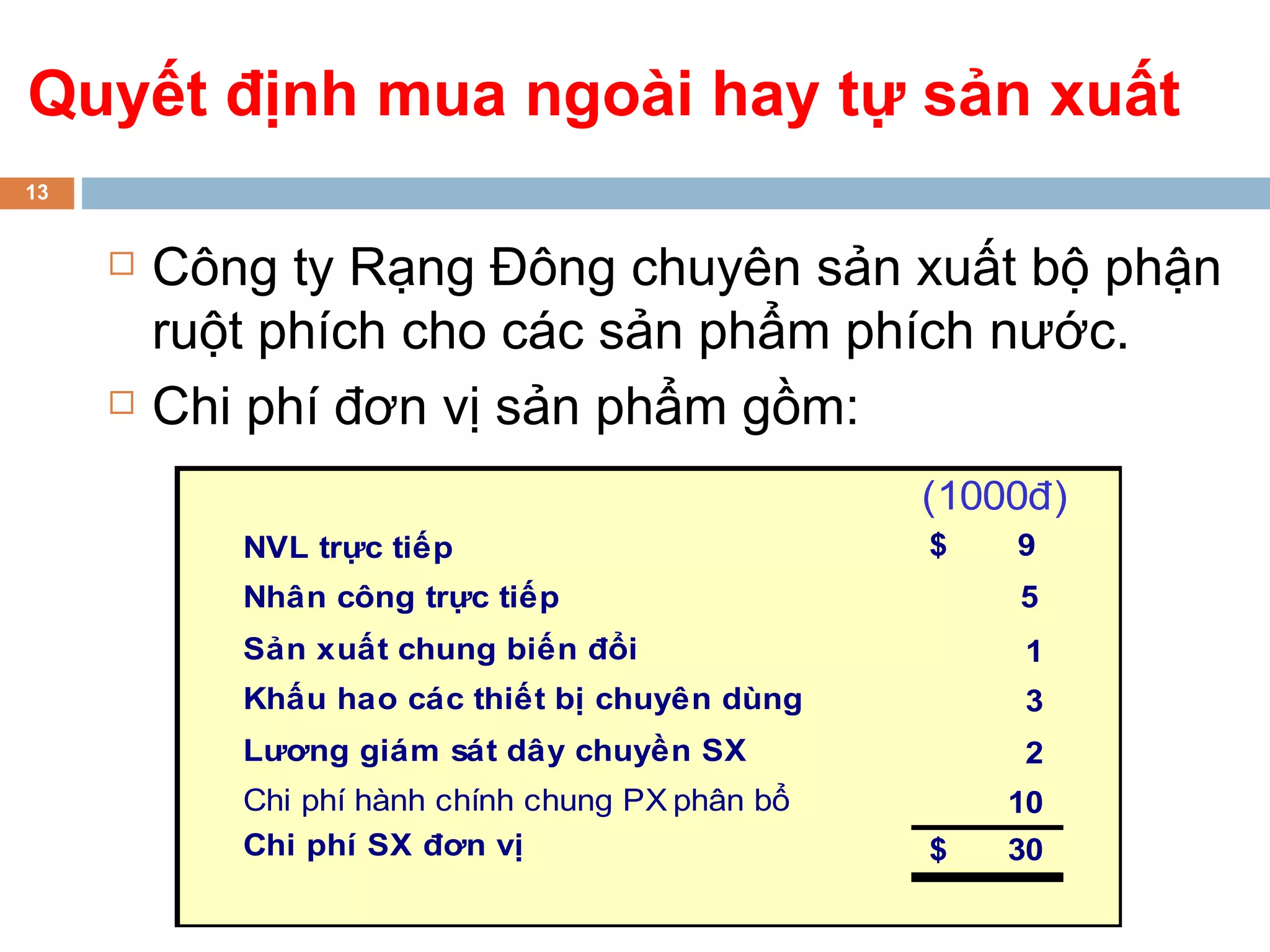

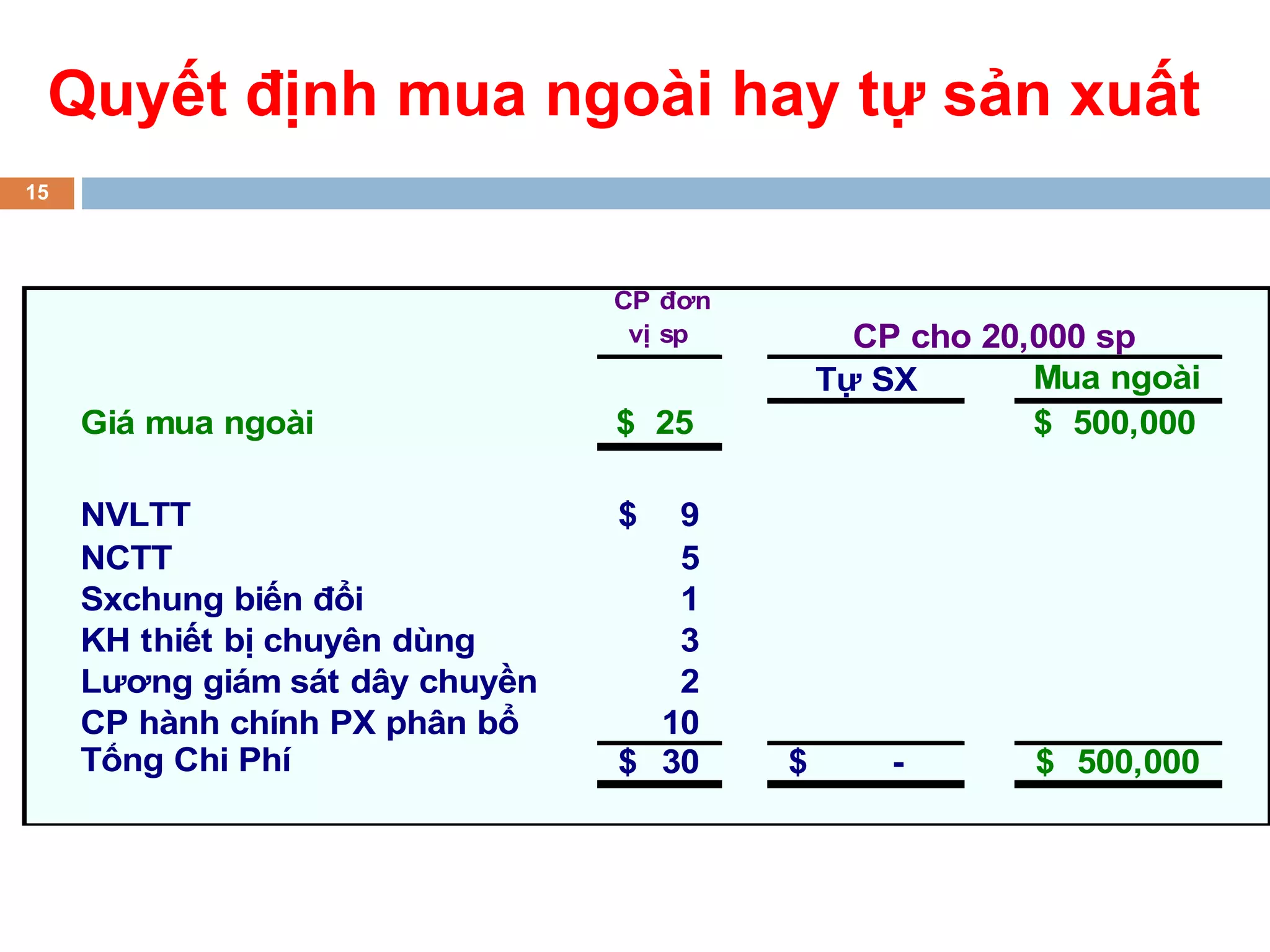

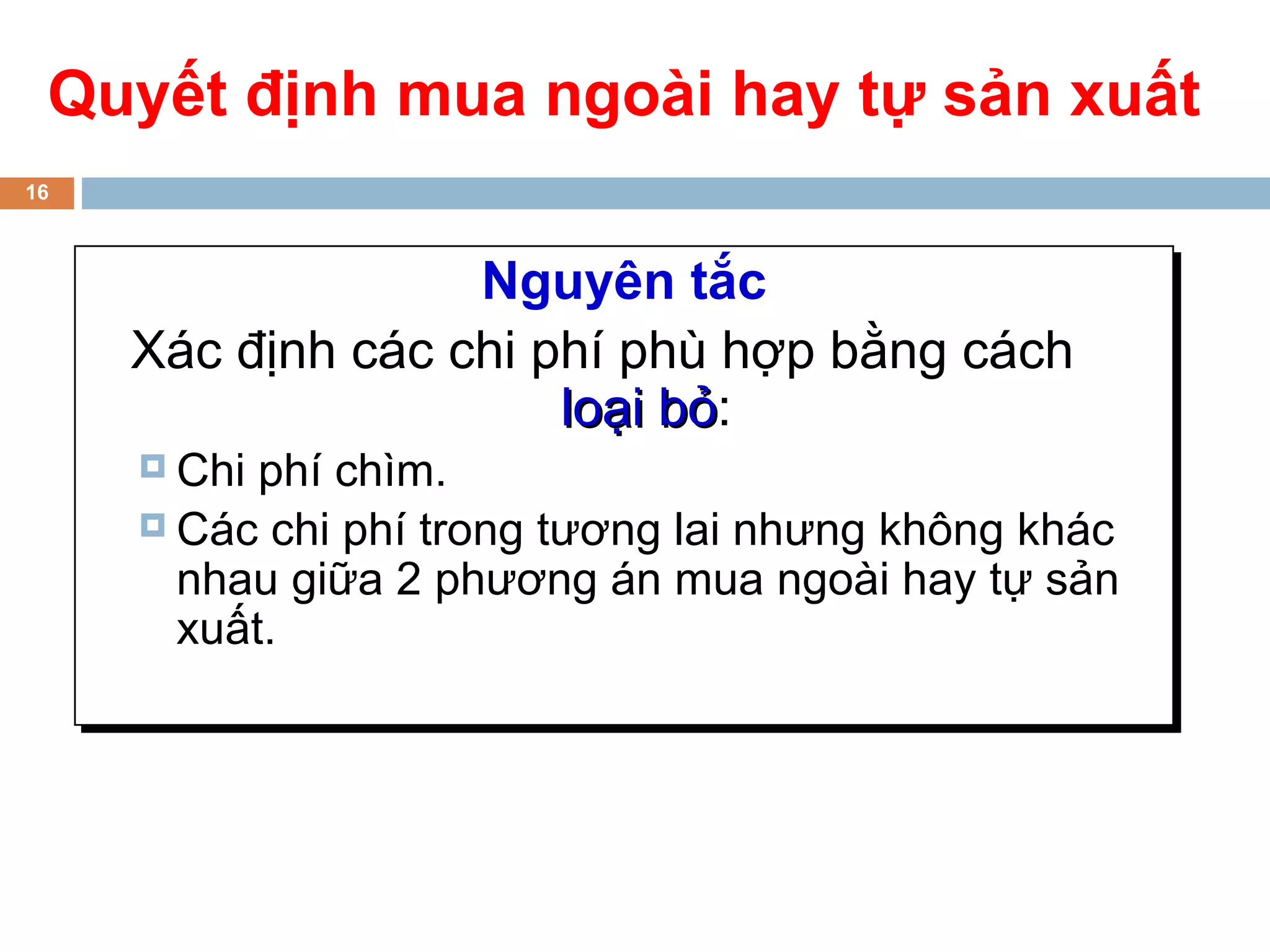

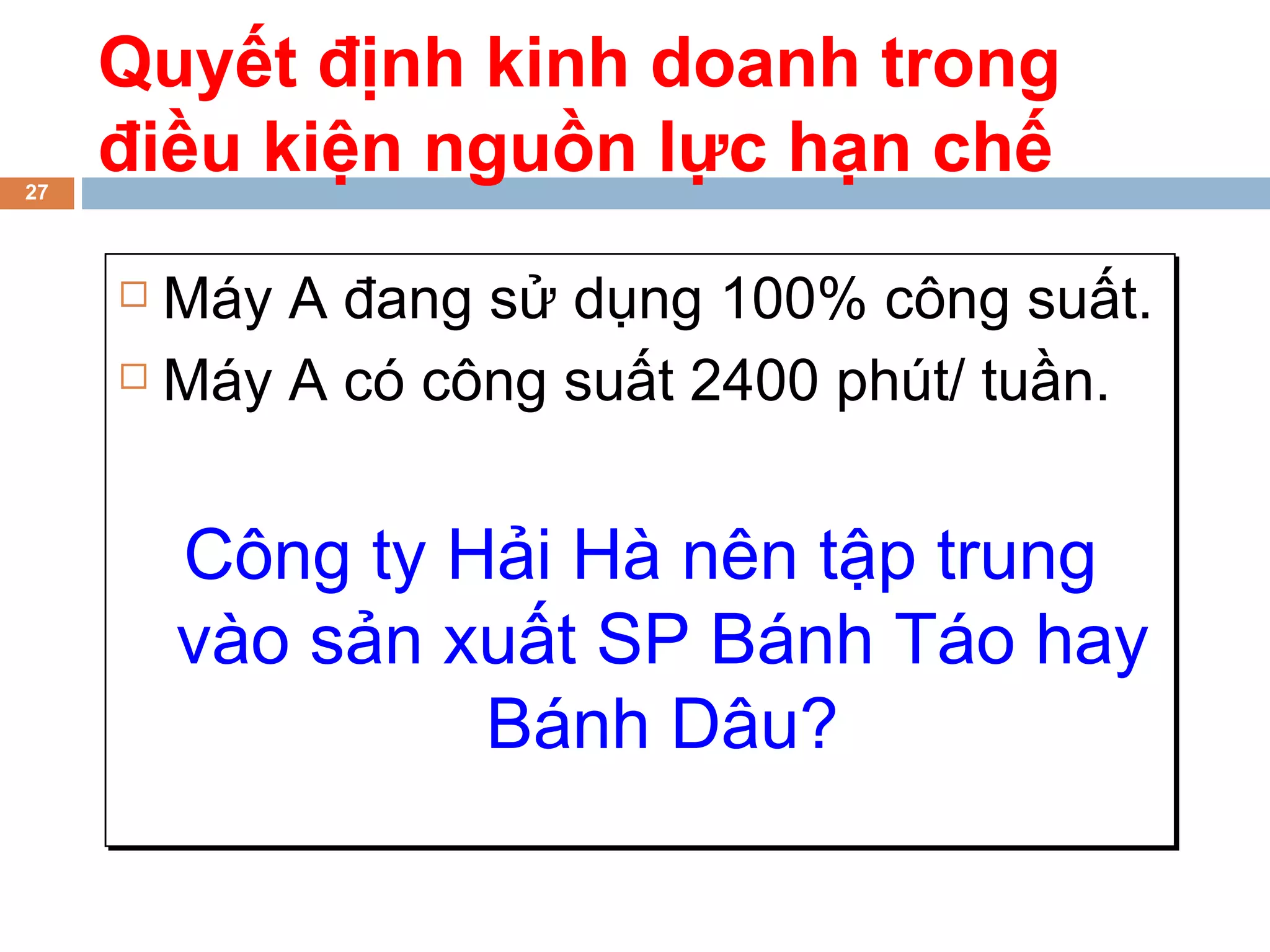

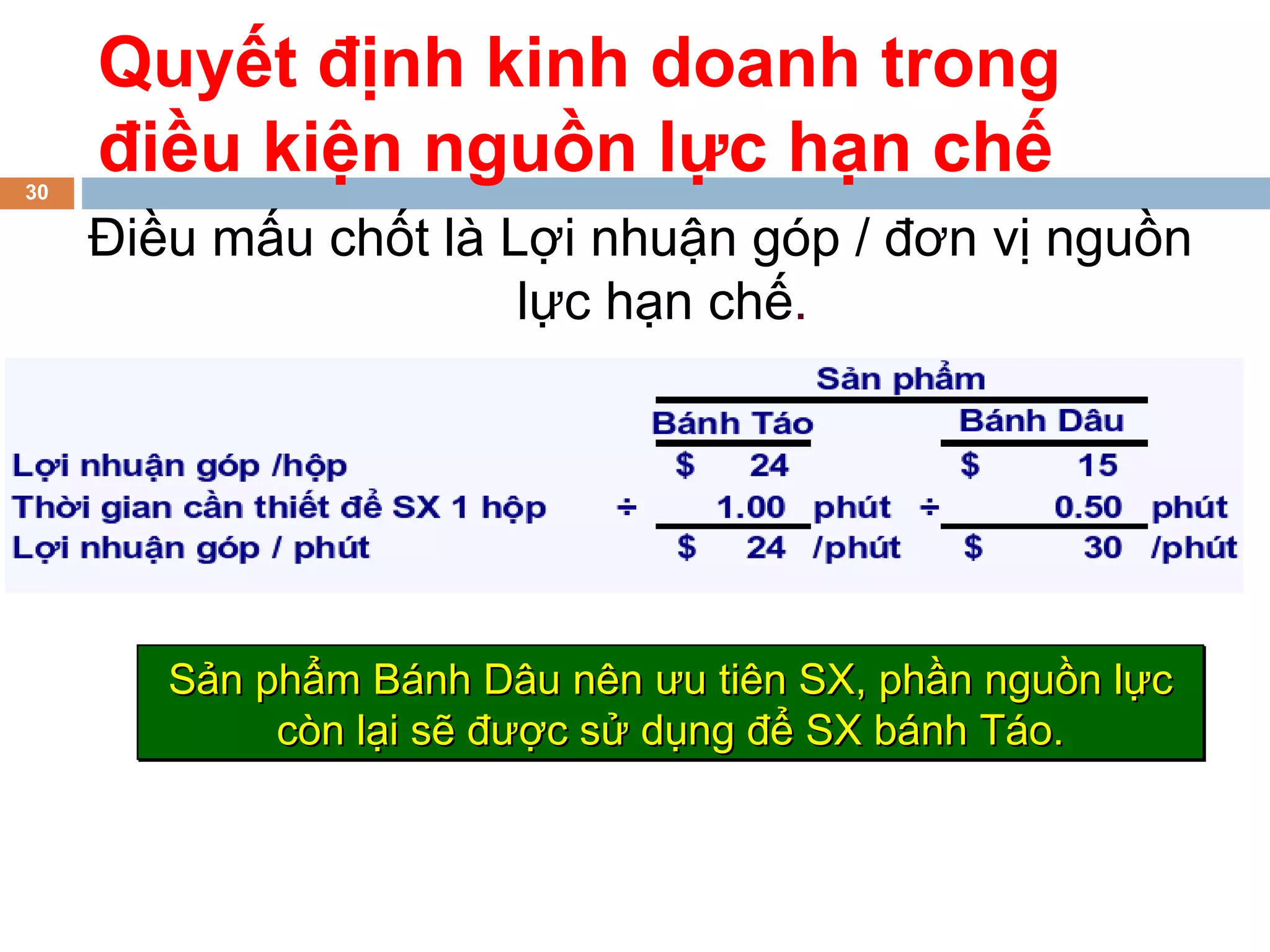

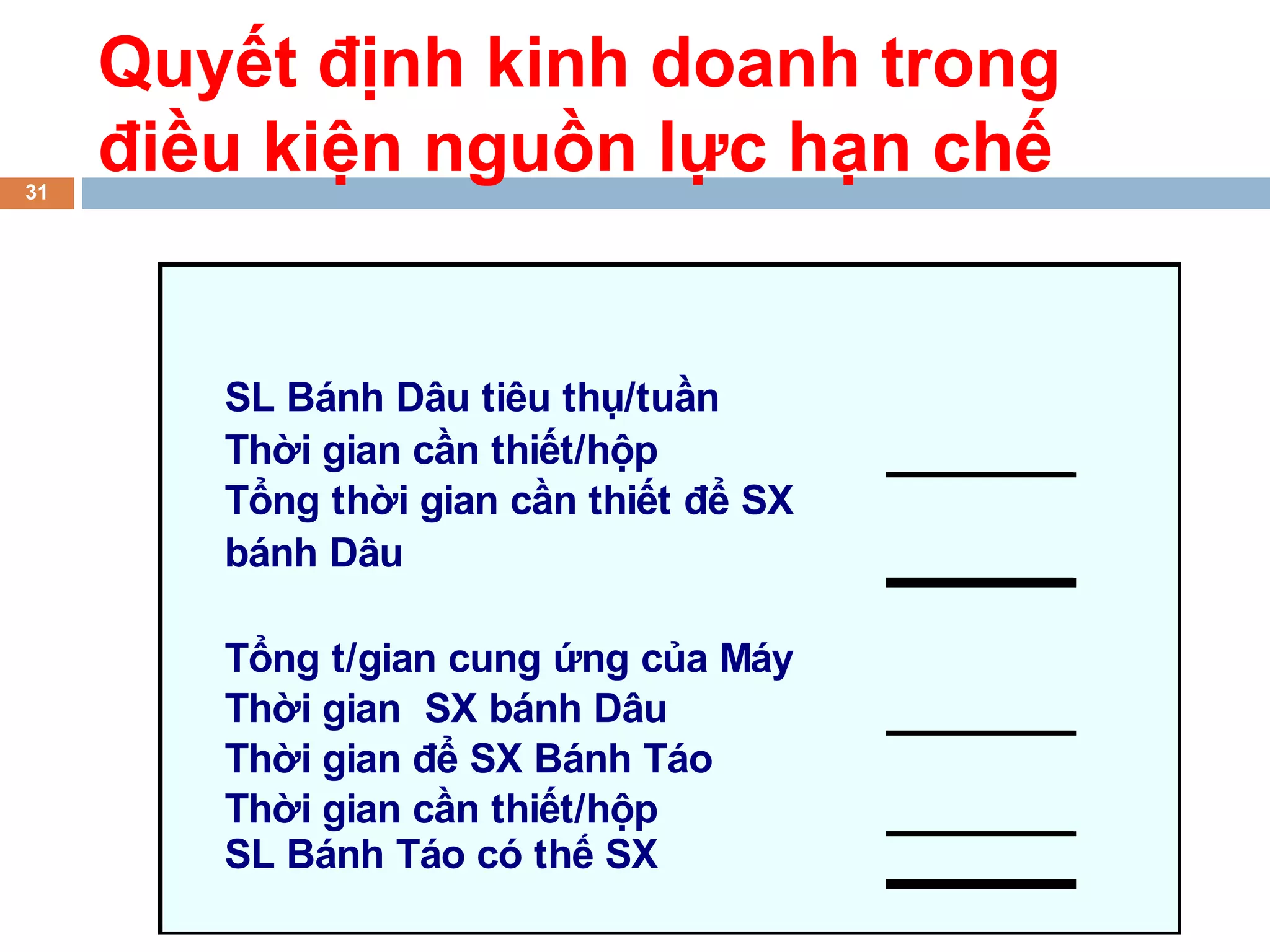

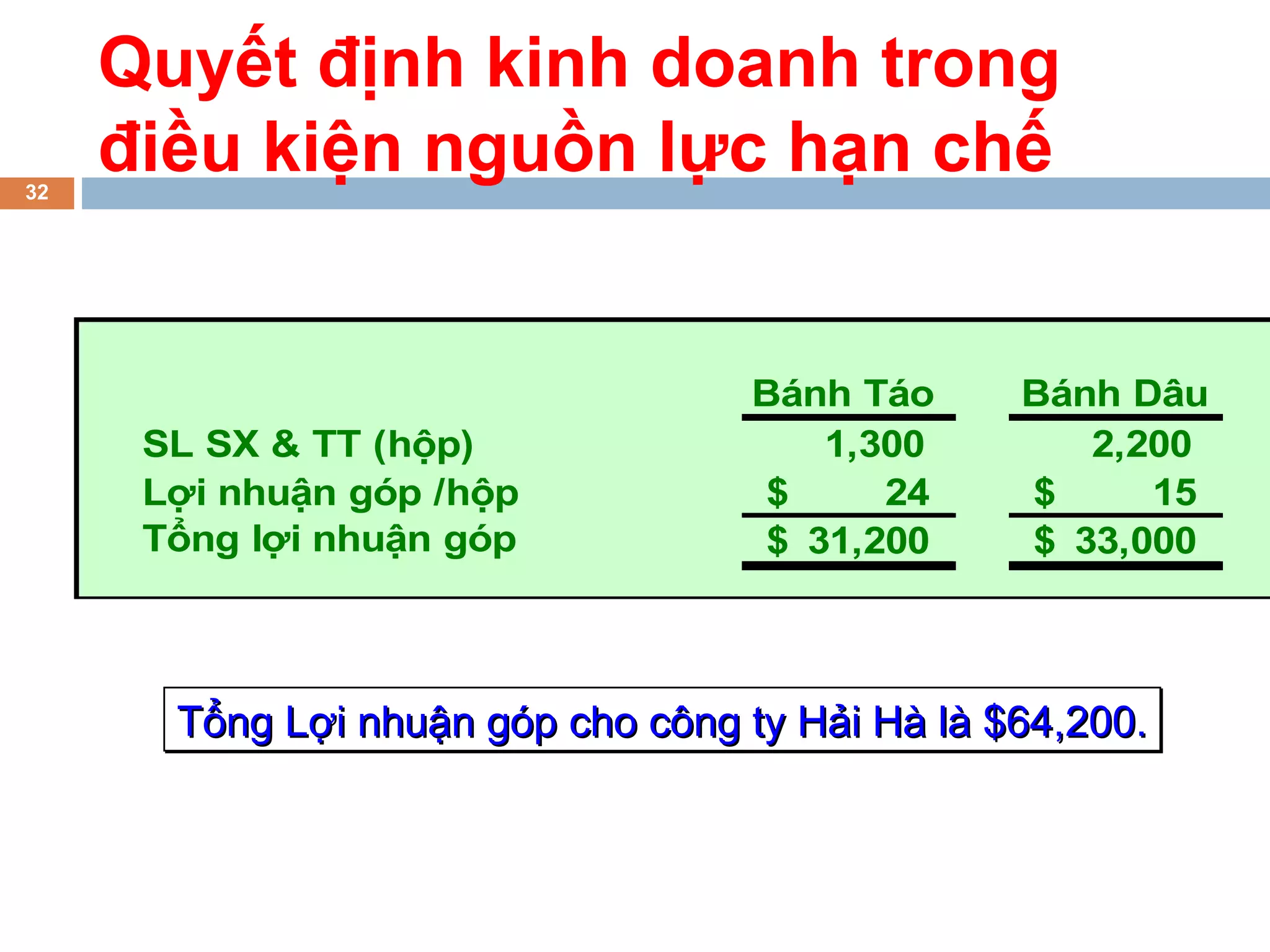

Chương 10 đề cập đến vai trò của thông tin kế toán trong việc ra quyết định ngắn hạn, nhấn mạnh yêu cầu về tính tin cậy, kịp thời và phù hợp của thông tin. Tài liệu cũng phân tích các chi phí phù hợp cho các quyết định kinh doanh, từ việc lựa chọn phương án chuyến đi đến quyết định nên sản xuất thêm hay không. Cuối cùng, chương bàn về các quyết định trong điều kiện nguồn lực hạn chế, hướng dẫn cách tối đa hóa lợi nhuận góp.