Download to read offline

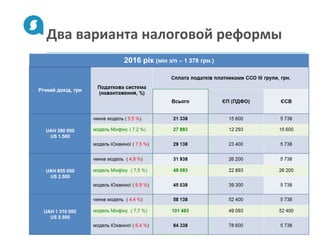

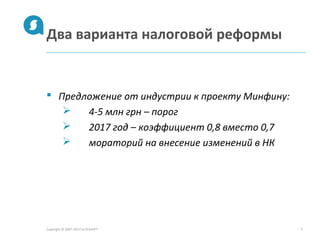

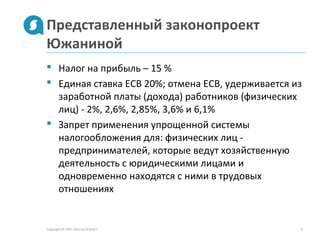

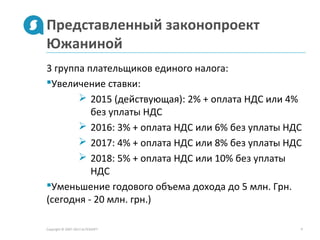

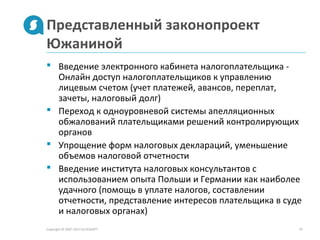

Документ рассматривает два варианта налоговой реформы для IT-компаний в Украине, предложенных профильным комитетом и Министерством финансов. В документе содержится информация о налоговых ставках, изменениях в налоговом кодексе, а также о новых инициативах, таких как введение электронного кабинета налогоплательщика и упрощение отчетности. Также предложены изменения в системе налогообложения для физических лиц-предпринимателей и отмена упрощенной системы налогообложения для некоторых категорий налогоплательщиков.