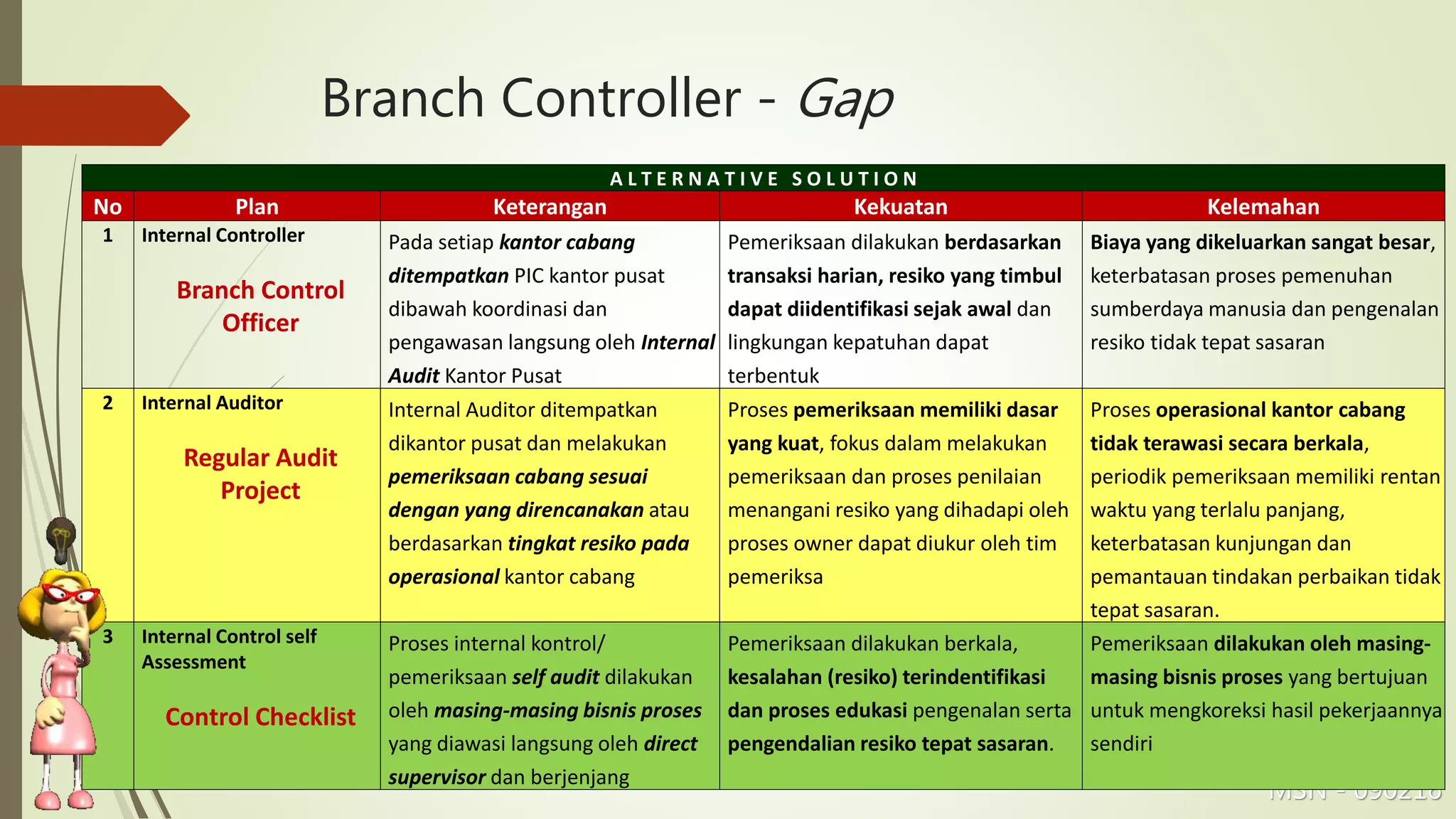

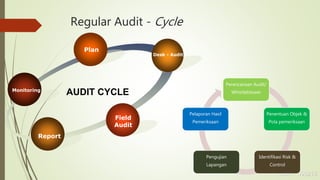

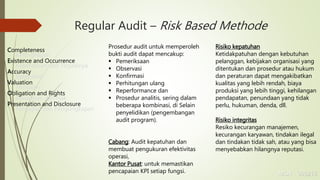

Dokumen ini membahas berbagai metode pengendalian internal dan audit di kantor cabang, termasuk kekuatan dan kelemahan masing-masing pendekatan. Metode yang diusulkan meliputi pengawasan langsung oleh internal auditor, audit reguler, dan self-assessment oleh proses bisnis. Selain itu, dokumen juga menyoroti risiko kepatuhan dan integritas yang dapat timbul jika prosedur tidak diikuti dengan baik.