Download as PDF, PPTX

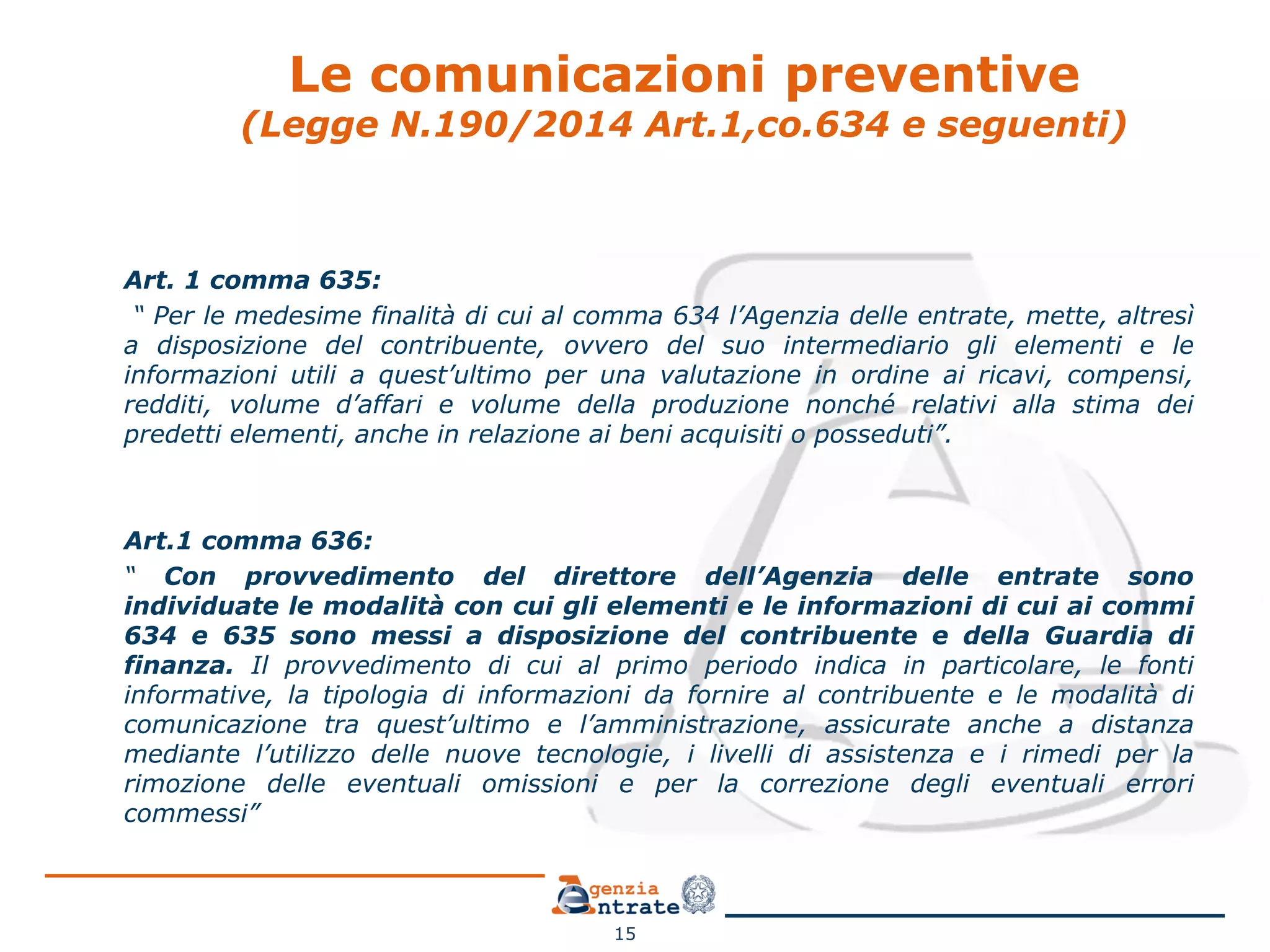

Il documento descrive il 'cambiaverso', un nuovo modello di cooperazione tra l'amministrazione fiscale e i contribuenti, volto a promuovere l'adempimento spontaneo delle obbligazioni tributarie attraverso un dialogo trasparente e preventivo. Attraverso convenzioni e provvedimenti, l'agenzia delle entrate si impegna a fornire assistenza e a facilitare la compliance fiscale, con un focus sulla diminuzione della conflittualità e sull'ottimizzazione dei controlli. Le comunicazioni preventive mirano a semplificare gli adempimenti e a incentivare la regolarizzazione delle posizioni fiscali, sottolineando l'importanza di un approccio cooperativo.