Downloaded 84 times

![158 CÁC ВАО CAO ТА! CHlNH C ơ BẢN

٠

гГ

к

٠

ي

٠

го

оо

٠

ب

٢

٠

оо

ﺐﻣ

٠

г

о

ب

[? )

1 1

о О о < о V

O v

o

م ﻛ

vO

г

о

٢

f

Г

Ц

-

Г

О

к

Г

о

ة г

С

г

ц

ي

١٥

о

م ﻟ

ء

١

о

م ﻟ

; г

О ت

١

١

ء ذ

١

ء

٠

oọ

о

о ج

٠

S

(

ﻫﻪ

1

١

٥ ١

٥

١

٠

О О О

г

О 0 م

ء

١

г

О وم

ﺟم

ﻣ

ю H

fH ل

١

ء

о

١

٥

٠

- ١

ر ٠

'

'

٠ ٠

ا

ا

1

ο١ θ' г

С г

С

о о م ﻳ ο

ί

٠ о ي Η

f

O г

о ﻞ

ﺗ

٢

о о

Ệ

h

ο

ί

о

>

> о

ج

' ه

Z ٠

ج

0

ج

-

٠

Г

Ц

ق

ق

о ٦

را υ

ο о <

гС t> Γ

> ج

ﺀ

ب

O

n q q

0) 00 00

ة

١

ة

١

^

ự )

٠

١

ح

' í 1

-

Η

0ؤ о

Z rs

-

٠

Ο ١t ب

١

к. >؛ : r

C

ю

о

In Ιτ) ộ

ỵ n

ts

V V ،

ﺀ

ب

٠

٦

٦

ث

ر

ا

١

م

r ١

J г 4

ب

ف

٠

٠

ο

م ا

ح

r

f

. и

Й

0

س

Z Г

Ц

P

V

O

4

م

ο

ν

ο

' ٠

٠ о

٢

f

о

σ

١

о

о ؤ

о

г

о

١

t

p

H

ب

г

Н

ة ٠

ﻳم г

о ١٥ ١٥ ١٥ ١٥

r

o Г

о O n

о

о h

; ٢١

م ﻛ م ذ г

ц

q

١٥

ج

١

ة

ؤ

' ه

о

ﻫق

٠

ا

0

Z

Р

١

^

Г

Ц

о

ي

r

s

го

ο

١

Η

о

a s

ễ

o

٢f

c

K

H

-

σ

١

١٥

١٠

н

O

N

١٠

١٥

ج

١٥'

O s

ك

٣

١ f

H f

H v

o

о

г

О

ب

V

O

о

٢

م

ل

٩

<

i

o

o

t

C

-

O

N

г

о

г

о

г

о

σ

١

г

о

Г

о

г

о

ج

о

с

с

.

ؤ

1

٠

ﺀ

٠

N

>

ة

٠0

١

ح

ق

١

' ه

ج

ي

. ١

م

-

Z

0

؛

٠

١

ح

١

ح

/П ٠

ء о

Z ٠

٣

١

r >

ئ

ﺀ

ج

ا

< س

)

Ư

S

ﺔ ﻳ

ه

<

ﻻ

β

)

٧

S

ﻳﺔ

ﻻ

со

S

ﺔ ﻳ

بء

٧

ﻻ

Ю

н

؛

с Н 0 ο ο ư ] с

٠

й

ﻳﺔ

I i

:

٠

ج

θ' ri

ﺀ

ق

ا

٠ ة

Z Г

Ц

ي

٠٠

H tC fH гН ٠

م ﻟ

i / ự ) V

O

-

٣١

гО

^

О

ي

(S

<

ج

١٥

١٥

о

ي

و

i

O

f O

N

Ц

.

٦

ر

٠

٠

0

O 0 Γ

Ν

ọ ١

١

م

ه

٧

ج

٠

ؤ

Z ٣

١

F

.

^

ﺞ

ﻫ

م

م

чЗ

٧

ة ة

r

٠

ﻵ

ة

Ị

0 .

C

‘0

٥

٠

ة

ﺢ

ﺟ

٥٠

ي

٠٥٠

ﻻ

ئ

ﺀ

ة

ﻷ

· ق

٠

0

'

م

;z; Q F

ى

ره

١ С

..г.

ﺄﺗ ٥٠

C I ٠

؟؛

٠

ل

'* ده

١ ح ٠٠ а

٥٠

ة

ل

4

*

٥٥

'٠٠

٥٠ I ٥٠

ﺀ

ة

١٠

/сЬ

ه

'C

ơ

ة

د

دت

}

ж

عﺀ

ده

١

٠

ت

٦

ج

ي

·

2

> /Q

١ ٥ ٠ ١ ٠

٠٠

ة

ة

g ة

م

ى

دﺀ

' ٠

د

ل

4

م

а

ﻣﺪ

ة؛ ٥

ي

C

٩

<

υ ة

ﻟﻪ

٠

- ق

ده

و

ﻣﺪ

٠

د

ص ١٠

م

١٠

م

-Π ل

٦

(ﺀ ip ﺀ

' غ

٠٠

. ص ﻣﺪ د ن

ﻧﻎ

ل

4 U

t

ịj ٥٥

ه

٥٠

ة

V P

-L

*

ﺄ ﻳ

-

ح ؛

1

'

م

٥

م

С

م

٧

م

и

٠

'

ة

Ю

ة I ة ٥٥

ة ة](https://image.slidesharecdn.com/giotrnhphntchbocotichnhhngdnthchnhmartinfridsonfernandoalvarez-230527060100-8a2455cb/75/giao-trinh-phan-tich-bao-cao-tai-chinh-h-ng-d-n-th-c-hanh-martin-fridson-fernando-alvarez-pdf-156-2048.jpg)

![174 TlM HIỂU KỸ HƠN VỀ LỢI NHUẬN

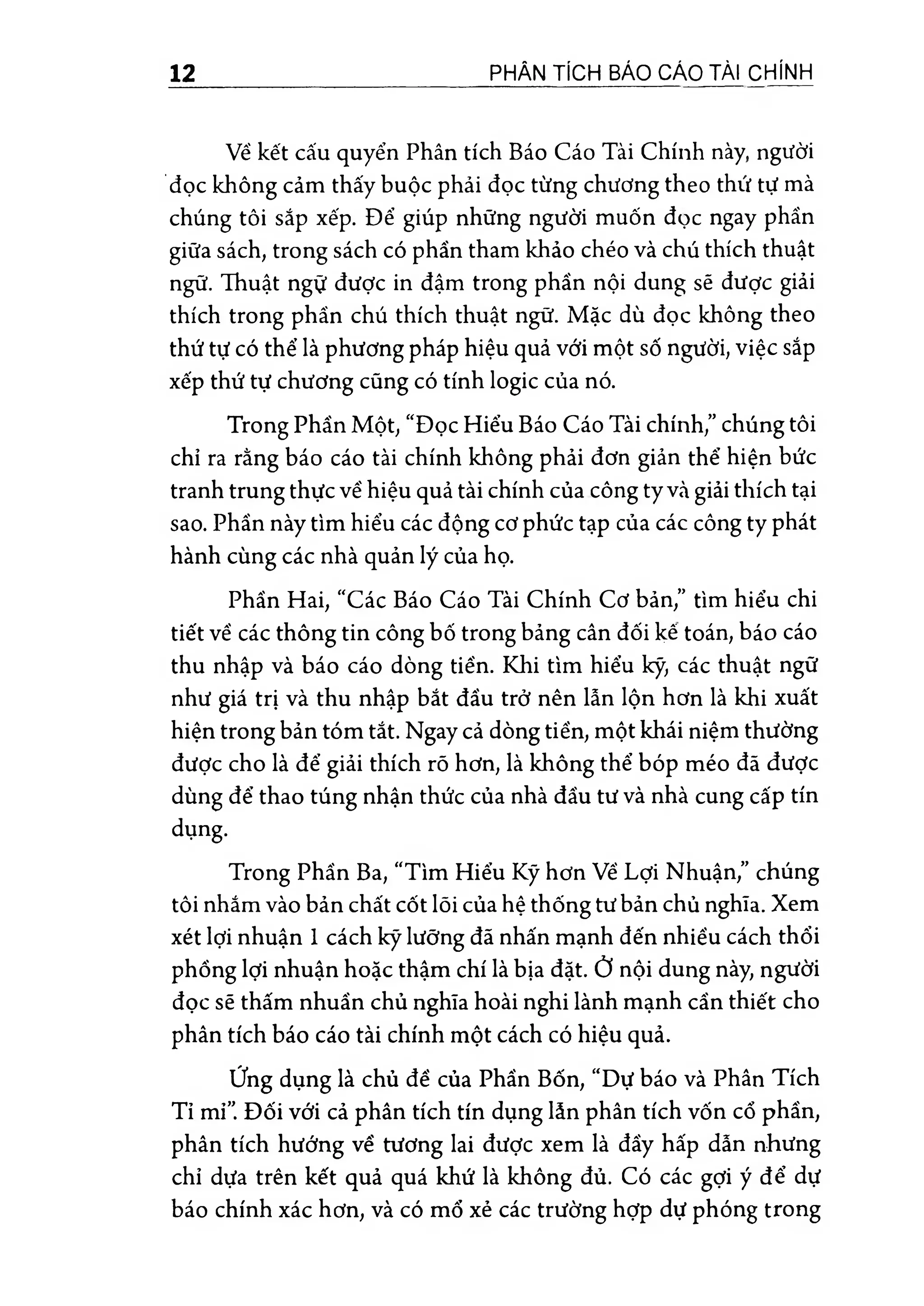

Hình 5.1 Chuyển tiến thu từ thị trường chứng khoán thành

doanh thu

..^.٢٠.

Fees

[ ' s a l ^

Franchise 1

Franchlee 2

...

/

٠ ٠

L

ĩ~Á 'ha]

0

^ . Franchise 3

a

n

v

i Salsa 1

s ١

Franchise 4

٠

r

i Salsa Ị ،

٠

٠

Franchises

....

Salsa

Xét theo GAAP, Salsa Meister International đã thu được

lợi nhuận. Các nhà đầu tư sẽ tiến hành áp dụng hệ số giá trên thu

nhập vào lợi nhuận kế toán. Điểm mạnh của cách định giá này

là doanh nghiệp có thể đưa ra trước mức cổ phiếu chào bán sắp

tới. Một lần nữa, khoản tiền thu được từ phát hành cổ phiếu sẽ

được dùng để cho những người nhượng quyền vay để thanh toán

khoản phí nhượng quyền, trong khi đó số người nhượng quyền

đã tăng lên cùng với việc mở rộng chuồi nhà hàng Salsa Meister

ở các vùng đất mới. Lợi nhuận kế toán thúc đẩy tăng số vòng

quay làm mới thị trường chứng khoán, ban đầu là phí cuối cùng

là doanh thu, và cứ như thế.

Tuy nhiên, nhà phần tích nhạy bén cũng chỉ ra rằng cách

làm này không ổn. Việc cắt giảm các hình thức giao dịch dẫn

đến Salsa Meister International không thể làm giàu. Tiến chỉ

đơn thuần chạy từ cổ đông sang doanh nghiệp và đến các đói tác](https://image.slidesharecdn.com/giotrnhphntchbocotichnhhngdnthchnhmartinfridsonfernandoalvarez-230527060100-8a2455cb/75/giao-trinh-phan-tich-bao-cao-tai-chinh-h-ng-d-n-th-c-hanh-martin-fridson-fernando-alvarez-pdf-172-2048.jpg)

![256 TÌM HIỀU KỸ HƠN VÉ LỢI NHUẬN

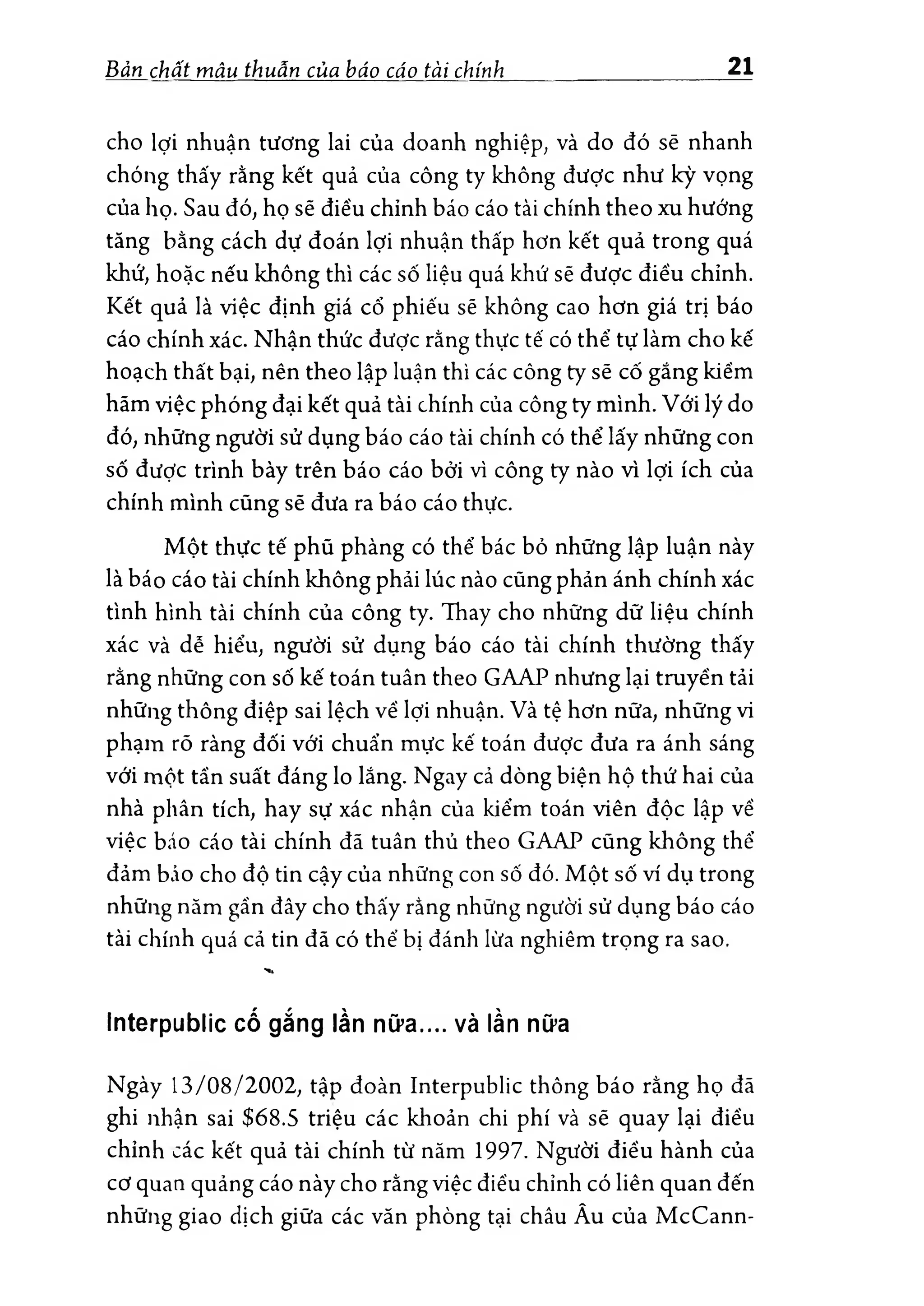

khấu h a.). Vì vậy, phá sản được xem là một dự đoán tương lai có

dỉểu chinh, cho dù thu nhập rOng của công ty thất bại trong việc

tẫng trưởng giữa cuối những nẵm 1960 và dầu nầm 1970. Trong

năm 1973, chứng khoán của W.T.Grants dạt mức giao dịch gấp

20 lẩn thu nhập, phản ánh niềm tin mãnh liệt của các nhà dầu tư

vào tương lai công ty. Ban giám dóc củng có tự tin của họ bằng

cách tiếp tục ủy quyền có tức dến giữa nâm 1974.

Hính 8.1؛Phươngphap dOngtiền thaydĩế١٧.T.Grant (1967-1975)

٠ р Ц р й И | | $ Ё б | ي rị.f:

I | ả đ l ẳ i t b e ợ ] | | y ^ t b ^ ^ ế :

زآ

ﻗﺈ

٠

ب

و

197

1974

1972

1972

1971

1970

9

%

68

و

1

T

٥

r

Các nha dầu tư sẽ ít lạc quan hơn nếu họ nhin xa hơn nguồn

tiền (thu nhập và khấu hao) và sử dụng tiển (lãi vay và cổ tức)

dược thể hiện trên báo cáo kết quả hoạt dộng kinh doanh. Cuộc

điểu tra bắt buộc diễn ra dể biết rằng liệu 2 thành phẩn của bảng

cân dôi ké toắn, hảng tôn kho và khoản phải thu có cUng gia tăng

với lượng tiển mặt. Nếu vậy, điểu dó trở nên quan trqng dê' xác

định liệu công ty có thể tạo ra khoản tiển mặt bu dẳp thông qua

việc kéo dài các khoản phải trà hay khOng. Nhận biết nhu cầu

cho việc phần tích, FASB cu6i cUng quy định định nghĩa toàn

diện hơn vể dOng tiền hoạt dộng như định nghĩa trong SFAS 95,

"Bẳng lưu chuyển tiền tệ".](https://image.slidesharecdn.com/giotrnhphntchbocotichnhhngdnthchnhmartinfridsonfernandoalvarez-230527060100-8a2455cb/75/giao-trinh-phan-tich-bao-cao-tai-chinh-h-ng-d-n-th-c-hanh-martin-fridson-fernando-alvarez-pdf-254-2048.jpg)

![Giả mao có thểphát hiên đươc? 293

Messod Daniel Beneish, giáo sư kế toán và hệ thống thông

tin cùa Trường Thương mại Kelley - Đại học Indiana, đã phát

triển một mô hình nhằm xẩc định những công ty có khả năng

thay đổi lợi nhuận, dựa trên những con số được ghi nhận trong

báo cáo tài chính của họ’(Beneish định nghĩa “thay đổi”bao gồm

hành vi gian dối thực sự và việc quản lý lợi nhuận hoặc vạch trần

sự gian dối trong phạm vi những nghiệp vụ kê toán có thể chấp

nhận được [GAAP].Trong tất cả các trường hợp, định nghĩa của

Beneish chỉ rõ công ty bị nghi ngờ gian dối cần phải khẳng định

lại kết quả kinh doanh, ghi giảm tài sản, hoặc thay đổi dự toán

hay các chính sách theo yêu cầu của các chuyên gia kiểm toán,

một cuộc điều tra nội bộ, hay điều tra của ủ y ban chứng khoán

[SEC] ). Thông qua phân tích số liệu thống kê, Beneish tìm thấy

rằng sự hiện diện của bất cứ yếu tố nào trong năm yếu tố sau đểu

làm tăng xác suất thay đổi lợi nhuận:

1. Tăng thời gian thu khoản phải thu.

2. Giảm biên lợi nhuận gộp.

3. Giảm tỷ lệ khấu hao.

4. Giảm chất lượng tài sản (được xác định bằng sự gia tăng

trong tỷ lệ tài sản dài hạn ngoài nhà cửa, nhà xưởng, và

các công cụ trong tổng tài sản).

5. Sự gia tăng doanh thu.

Lưu ý rằng Beneish không mô tả đặc điểm của những yếu

tố trên như những bằng chứng không thể chối bỏ được của hành

vi phi pháp trong kế toán. Thật vậy, nếu các công ty khi khai báo

doanh thu cao đểu bị xem rằng kết quả đó đạt được là đo ngụy

tạo báo cáo thì sẽ làm cho họ cảm thấy chán nản. Hơn thế nữa, dữ

liệu của giáo sư Beneish đề xuất sự kết hỢp chặt chẽ giữa những

trường hợp ông để ra và sự thay đổi trong doanh thu.

Bằng chứng của việc ngụy tạo báo cáo có thể được tìm thấy

ngoài bản báo cáo tài chính. Một bài báo được xuất bản bởi The](https://image.slidesharecdn.com/giotrnhphntchbocotichnhhngdnthchnhmartinfridsonfernandoalvarez-230527060100-8a2455cb/75/giao-trinh-phan-tich-bao-cao-tai-chinh-h-ng-d-n-th-c-hanh-martin-fridson-fernando-alvarez-pdf-291-2048.jpg)

![Giả mao có thểphát hiên đươcì 303

công khai số liệu so sánh, chuyên viên phần tích sẽ so sánh sự

thay đổi trong giá trị của tài sản thuần từ các hoạt động quản trị

rủi ro của mỗi quý ).

Tổng Giám đốc Jeffrey Skilling tiến xa hơn Causey trong

việc ngăn chặn sự hoài nghi vế tính xác thực của lợi nhuận được

báo cáo của Enron, liều lĩnh thể hiện sự đe dọa. Trong một cuộc

điện đàm vê' lợi nhuận của Enron, chuyên viên phán tích Richard

Grubman than phiển về việc Enron là công ty duy nhất từ chối

việc cung cấp cả bảng cân đối kê toán khi công bố báo cáo lợi

nhuận của mình. Skilling trả lời “Cám ơn anh rất nhiểu, chúng

tôi đánh giá cao điều đ ó ... [từ ngữ bẩn thỉu].”؟

Một gỢi ý khác về việc sử dụng những biện pháp lừa dối

của Enron khi Công ty cố gắng tự cứu thông qua việc bán cho

Dynegy. Phóng viên Floy Norris của Tờ New York Times đưa tin

rằng vào ngày23/10/2001, một ngàytrước khi Enron buộc Giám

đốc Tài chính Anđre٦

v Fastow từ chức, Lực lượng giải quyết các

vấn đề khẩn cấp của Hội đồng chuẩn mực Kế toán Tài chính

(FASB) đã nhận đưỢc một câu hỏi đột ngột; Giả định một công

ty năng lượng lớn có một công ty con kinh doanh đường dẫn khí

gas tự nhiên và một công ty con khác kinh doanh năng lượng.

Trong trường hợp này, công ty mẹ có phải báo cáo lợi nhuận thu

về từ một công ty con nhưng không báo cáo các khoản lỗ của

một công ty con khác?

Khi báo cáo kết quả kinh doanh của Enron che giấu bản

chất của lợi nhuận mà nó báo cáo, bảng cần đối kế toán cũng

phản ánh sai tình hình tài chính thực tế của công ty. Bất nguồn từ

sự thay đổi của Ken Lay chuyển từ kinh doanh gas tự nhiên sang

kinh doanh nhà máy điện, một khoản nợlớn cần được huy động.

Các tài khoản ngoài bảng cân đối kế toán làm cho các khoản nỢ

không được ghi nhận vào sổ sách kế toán của công ty, vì thế, dựa

trên những chuẩn mực kế toán mà Enron khẳng định rằng công

ty không vượt quá tầm kiểm soát. Các chuyên viên phân tích nỢ

có kinh nghiệm đã phớt lờ những kỹ thuật trong kế toán và thêm](https://image.slidesharecdn.com/giotrnhphntchbocotichnhhngdnthchnhmartinfridsonfernandoalvarez-230527060100-8a2455cb/75/giao-trinh-phan-tich-bao-cao-tai-chinh-h-ng-d-n-th-c-hanh-martin-fridson-fernando-alvarez-pdf-301-2048.jpg)

![Giả mạo có thểphát hiên đươc? 317

các cáo buộc "sai lãm một cách rõ ràngi]. Chương trinh được ghi

hình tạl Xưởng sản xuất Thế g؛ớl của sự thật, một phần của đoàn

mục sư của nhà thờ với phần lớn là người da den mà Scrushy dã

gia nhập vào nẫm 2003.

Việc trở thành thành ١

dên của giáo đoàn và chương trinh

truyển hình dẫ dấy lên sự suy đoán rằng ông ta hy vọng chiếm

dược sự thOng cảm từ bổỉ thắm đoàn trong một thành phố nơi

mà ngươi Mỹ gốc Phi chiếm 73% dân số. Scrushy chơi ván bài

tôn giáo bâng cách trở thành người thuyết giáo tự do và mang

dến các bài thuyết khách tại một số nhà thờ dịa phương. Một

cựu dối tác kinh doanh của Scrushy binh luận rằng ông ta chưa

bao giơ thấy bất cứ một giám dốc điểu hành nào người da den

tại HealthSouth và nói thêm rầng, "Lẩn dầu tiên tôi nghe vể tôn

giáo và Richard Scmshy dược dể cập trong cUng một câu la khi

tôi dọc về ông ta dến Nha thờ Anh sáng dẫn dường"4؛. l o một

số sự miêu tả khác, Scmshy có liên quan sầu sắc với l ê n chUa

giáo khl còn trẻ nhưng sau do da rồi bỏ. Scrushy vẫn kiên định

khi dối mặt với sự chỉ trich: "Tôi vô tội dối với những cáo buộc

chống lại tôi", ông ta nói, "và dược ChUa ban phước trong việc

tim ra các cơ sở dể dối mặt với những người cáo buộc 10 ق

2

”

ا .

Trong suốt phiên tòa, Scrushy và luật sư của Ong ta nhấn

mạnh rằng họ khOng liên quan dến một chương trinh truyển

hình dịa phương khác, ?him tòa của Scmshy với Nikkia Preede.

Chương trinh dưỢc phát sOng trên một kênh truyển hình dược

sở hữu bởi con rể của Scnishy, và người chủ tri của chương trinh

này phụ trách quan hệ cOng chUng cho cOng ty luật của Scrushy.

Người dại diện cU của Scrushy là một binh luận ١

hên thường

xuyên của chương trinh này, và người quản ly của kênh truyển

hình này dã chơi guitar và giữ vao trò chủ dạo trong ban nhạc

dOng quê của Scrushy. Tham phán cảm thấy bắt buộc phải chỉ

dạo ban bồi thẩm khOng xem các chương trinh có liên quan dến

Scrushy và HealthSouth.](https://image.slidesharecdn.com/giotrnhphntchbocotichnhhngdnthchnhmartinfridsonfernandoalvarez-230527060100-8a2455cb/75/giao-trinh-phan-tich-bao-cao-tai-chinh-h-ng-d-n-th-c-hanh-martin-fridson-fernando-alvarez-pdf-315-2048.jpg)

![Dư toán háo cáo tài dìínl] 385

kì vòng trong chiến !u'ọ'c tài chinh của công ty có thể biến những

tinh toán trên bị méo mO.

Do sựxuất hiện c(ia cắc yếu tố rủi ro trong quá trinh dự báo,

ngríời phân tích khOng nẻn nản lOng nếu những dự báo của họ

khOng khớp với thụ'c tế. Họ IdrOng nên nhắm đến mục dích thấy

trước nhưng với mục dích thăm do !diả năng của tương lai. Các

mô hlnh nên kết hỢp những dấu hiệu quan trọng cả bên trong và

bên ngoài báo cáo tài chínli. Ngrtòi phân tích có thể đánh giá giá

trị hiện tại của doanh nghiệp (ví dụ như: giá cổ phiếu hoặc xếp

hạng tin dụng) phuhỢp với những k.ịch bản có thể xảy ra tương

ứng với khả năng của họ hay không.

Bằng cách ghỉ nhận con số thực tế sau dự toán, người phân

tícli có thể do lường mức độ hiệu quả của mỗi phương pháp.

Điểu hiển nhiên la sẽ vẫn còn cho cho việc sàng lọc. cụ thể là

trong lĩnh VLÍC thu thập thông tin về điểu kiện của ngành. Tuy

nhiên, cho duviệc sàng lọc các mô hlnh có như thế nào di nữa

thi sự hoàn hảo luOn luOn lẩn tránh các nha phân tích vl không

cO doanh nghiệp nào lập lại dUng chu ki của nó như trước kia. DO

là những gì khiến cho việc dự báo các báo cáo tài cliính là một

nhiệm vir dầy tháclr thức. Việc thiếu tínlr dự báo, mô hinh chu

kì cUng là những gl khiến cho dự báo tài chinh có giá trị. Khi dặt

cưỢc lớn vào bề mặt của những điểu không chắc chắn thi diều

cẩn thiết la nha dẩu tư nên hiểu to ١

؛ n bộ vấn dề khi ho có thể.](https://image.slidesharecdn.com/giotrnhphntchbocotichnhhngdnthchnhmartinfridsonfernandoalvarez-230527060100-8a2455cb/75/giao-trinh-phan-tich-bao-cao-tai-chinh-h-ng-d-n-th-c-hanh-martin-fridson-fernando-alvarez-pdf-383-2048.jpg)

![Phan tick von chu sd hQu 471

khac. Ma no la ti so cua tai san tren von chu sd h٠ u. Vdi dinh nghia

nay,chenh lech tai san vavon chu sd hdu bao gdm nciphai tra, khdng

han che khoan ncf. Phien ban ty suat vaynd tai chinh nay the hien tai

san dddc Cling c6 bang von sd h٠ u nhieu nhd the nao.

Giong nhii hau het phan tich ti so, cdng thdc Du Pont cd

gia tri khdng chi cho cau hoi can tra Id'i ma con la cho nh.ng phat

sinh mdi. Neu cdng ty gia tang ty suat Idi nhuan tren tai san bang

each tim ra each thdc lam giam von Iriu dong ma khdng can lam

suy yeu l<ha nang canh tranh (do do tang he sd vdng quay tai

san), sau do cd the the hien d cap do cao hdn. Mat khac, cat giam

chi phi von can thiet cixng se tao ra hieu dng kha quan ngan han

len ty suat Idi nhuan tren tai san. Tdsd khdng chi giam trongyeu

to he sd vdng quay tai san td ket qua cua khau hao va ty suat Iqi

nhuan tren doanh thu cung se tang khi chi phi khau hao tddng

lai diidc giam do vdn chi tieu thap hc؛n trong nam nay. Cudi cung

anh hddng den sd canh tranh va vi vay ty suat Ipi nhuan tren tai

san dai han cua cdng ty, do do nha phan tich phM thdc hien tham

do nham dda ra quyet dinh ve ban chat cua nhdng ty sd nay.

Phan tich cua Du Pont ve nganh cdng nghiep thdc pham

xac nhan gia tri Idem tra cua thanh phan ty suat Iqi nhuan tren vd

sd hdu. Vi du, dda tren ROE, Dean Foods (17,77%) va Hormel

Foods (16,86) xay ra tddng td, va thu ve tai san bien thap hc؛n

(2,15% vs 5,67 %) ty suat Idi nhuan tren doanh thu it hdn 1/3

(],06 vs 9,99%). Ty suat Idi nhuan tren vdn sd hdu cao hdn cua

Dean Foods la he qua cua viec dimg hdn 3 Ian ty suat vay nd (5,8

Ian so vdi 1,69 Ian). Cac nha dau td chdng khoan Dean Foods nen

mong ddi nhdng bien dong nhii mot chde nang nii ro tai chinh

mang tinh canh tranh cao cua cdng ty. He sd trai phieu tai diem

phan tich la diidi mdc BB so vdi mdc A cua Hormel Foods.

Trong bang 14.5 dang chu y la ty sd vay nd tai chinh cua

cdng ty dinh diidng Mead Johnson. Nha san xuat cd gia tri

-674,9 trieu $. Tuy nhien, khdng cd nghia la cdng ty bi pha san.

Tren thdc te. Mead Johnson da thdi phdng ty suat Idi nhuan tren](https://image.slidesharecdn.com/giotrnhphntchbocotichnhhngdnthchnhmartinfridsonfernandoalvarez-230527060100-8a2455cb/75/giao-trinh-phan-tich-bao-cao-tai-chinh-h-ng-d-n-th-c-hanh-martin-fridson-fernando-alvarez-pdf-469-2048.jpg)

Tài liệu phân tích báo cáo tài chính của Martin Fridson và Fernando Alvarez cung cấp hướng dẫn chi tiết về cách hiểu và phân tích các báo cáo tài chính. Nó nhấn mạnh tầm quan trọng của việc nhận thức rõ ràng về các động cơ và thách thức trong việc lập báo cáo tài chính, cũng như các phương pháp để phát hiện sự gian lận và sai lệch. Qua đó, tài liệu khuyến khích người đọc phát triển kỹ năng phân tích và áp dụng kiến thức vào thực tế kinh doanh.