Inhoud

Een stukje geschiedenis

Informatie- en communicatietechnologie

Beheersing

Auditing

Ontwikkelingen

3.

Geschiedenis

Vangegevensgericht naar systeemgericht

Ondersteuning van het management

Toegevoegde waarde van de auditor

Value for Money (auditing)

Internal auditing

Philips

EDP Auditing

Operational Auditing

Geintegreerde auditing

4.

DAD Justitie

Omvang 35 mensen

Na Taakstelling

Platte structuur

Netwerkorganisatie

Disciplines

RA: 8

RE: 8

RO: 7

5.

DAD Justitie

Uitvoering van audits

Cyclische benadering: 4 jaar voor de hele

organisatie

Periodieke terugkoppeling met de DG’s inzake

de voortgang

Risicoanalyse staat centraal

Alle aspecten van de bedrijfsvoering

Accountantscontrole is afgeleide van de

cyclische procesgerichte benadering

Geen beleidsevaluaties

6.

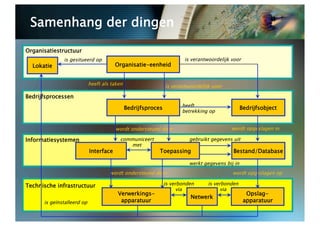

Samenhang der dingen

Organisatiestructuur

is gesitueerd op is verantwoordelijk voor

Lokatie Organisatie-eenheid

heeft als taken is verantwoordelijk voor

Bedrijfsprocessen

heeft

Bedrijfsproces Bedrijfsobject

betrekking op

wordt ondersteund door wordt opgeslagen in

Informatiesystemen communiceert gebruikt gegevens uit

met

Interface Toepassing Bestand/Database

werkt gegevens bij in

wordt ondersteund door wordt opgeslagen op

Technische infrastructuur is verbonden is verbonden

via via

Verwerkings- Opslag-

Netwerk

is geïnstalleerd op apparatuur apparatuur

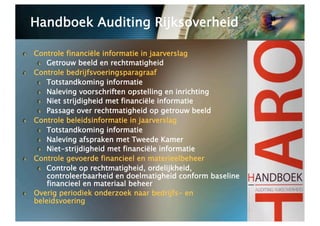

Handboek Auditing Rijksoverheid

Controle financiële informatie in jaarverslag

Getrouw beeld en rechtmatigheid

Controle bedrijfsvoeringsparagraaf

Totstandkoming informatie

Naleving voorschriften opstelling en inrichting

Niet strijdigheid met financiële informatie

Passage over rechtmatigheid op getrouw beeld

Controle beleidsinformatie in jaarverslag

Totstandkoming informatie

Naleving afspraken met Tweede Kamer

Niet-strijdigheid met financiële informatie

Controle gevoerde financieel en materieelbeheer

Controle op rechtmatigheid, ordelijkheid,

controleerbaarheid en doelmatigheid conform baseline

financieel en materiaal beheer

Overig periodiek onderzoek naar bedrijfs- en

beleidsvoering

IT Governance

Strategic alignment

Value delivery

Resource management

Risk Management

Performance Measurement

11.

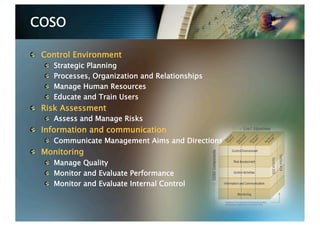

COSO

ControlEnvironment

Strategic Planning

Processes, Organization and Relationships

Manage Human Resources

Educate and Train Users

Risk Assessment

Assess and Manage Risks

Information and communication

Communicate Management Aims and Directions

Monitoring

Manage Quality

Monitor and Evaluate Performance

Monitor and Evaluate Internal Control

Auditing

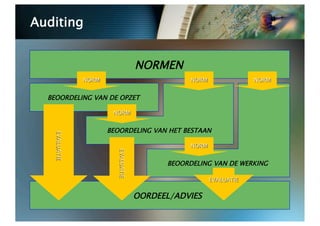

NORMEN

BEOORDELING VAN DE OPZET

BEOORDELING VAN HET BESTAAN

BEOORDELING VAN DE WERKING

OORDEEL/ADVIES

14.

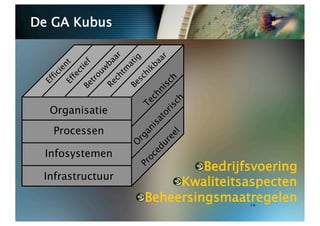

De GA Kubus

Organisatie

Processen

Infosystemen

Bedrijfsvoering

Infrastructuur

Kwaliteitsaspecten

Beheersingsmaatregelen

14

15.

Geïntegreerde auditbenadering

Alle aspecten van de bedrijfsvoering

Procesbenadering

Netwerkorganisatie

Spontane auditteams

Geen disciplines meer

Operational auditing

Geïntegreerde planning

16.

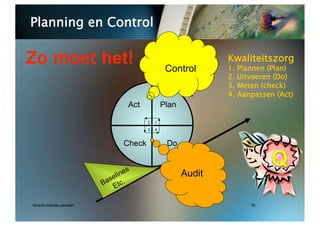

Planning en Control

Zomoet het! Control

Kwaliteitszorg

1. Plannen (Plan)

2. Uitvoeren (Do)

3. Meten (check)

4. Aanpassen (Act)

Act Plan

2 1

3 4

Check Do

Audit

Verschuivende panelen 16

17.

Samenvattend

Integratievraagt om:

Het verleden vergeten (hokjes)

Interdisciplinariteit

Samenwerking

Communicatie

Integratie is van belang voor:

Inrichting

Integraal managament

Beheersing

Alle aspecten van de bedrijfsvoering

Auditing

Integrated auditing