Система моделей управління

фінансовою стабільністю

страхової компанії

Білошицький О.В.

Спеціальність 08.00.11 – Математичні методи, моделі та

інформаційні технології в економіці

2.

Динаміка СК 2008– II кв. 2009р.*

Станом на Станом на Станом на Станом на Станом на

Показник 01.01.2008 31.03.2008 30.06.2008 30.09.2008 01.07.2009

Всього страхових компаній, з них: 446 458 469 475 469

Non-Life 381 389 397 402 396

Life 65 69 72 73 73

Не можуть представити кошти

страхових резервів з урахуванням вимог

55 167 200 208 234

до диверсифікації та якості активів, з

них:

Non-Life 46 155 187 204 223

Life 9 12 13 4 11

* Джерело: Держфінпослуг // Звіт про роботу Державної комісії з

регулювання ринків фінансових послуг за 2008р.

3.

Динаміка страхових премійу I півріччі 2007-2009 рр.*

* Джерело: Держфінпослуг // Ринок страхових послуг за 6 місяців 2009р.

4.

Мета дослідження

Розвиток теоретичнихі науково-методичних положень та побудова

комплексу економіко-математичних моделей управління

фінансовою стабільністю страхових компаній в умовах

інформаційної невизначеності.

Нечітко-множинна модель фінансової

стабільності страхової компанії

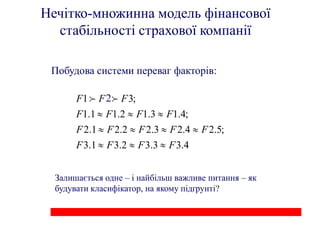

Побудова системи переваг факторів:

F1 F1 F 3;

2

F1.1 F1.2 F1.3 F1.4;

F 2.1 F 2.2 F 2.3 F 2.4 F 2.5;

F 3.1 F 3.2 F 3.3 F 3.4

Залишається одне – і найбільш важливе питання – як

будувати класифікатор, на якому підґрунті?

Побудова лінгвістичної змінної

Длянечіткої класифікації будемо використовувати лінгвістичну

змінну “Рівень показника” з наступною множиною значень:

Дуже низький

Низький

Середній

Високий

Дуже високий

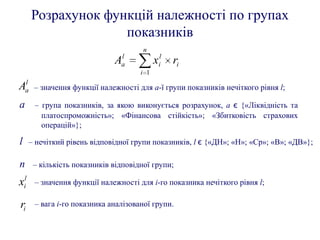

Розрахунок функцій належностіпо групах

показників

n

l

A a xil ri

i 1

l

Aa – значення функції належності для a-ї групи показників нечіткого рівня l;

a – група показників, за якою виконується розрахунок, a є {«Ліквідність та

платоспроможність»; «Фінансова стійкість»; «Збитковість страхових

операцій»};

l – нечіткий рівень відповідної групи показників, l є {«ДН»; «Н»; «Ср»; «В»; «ДВ»};

n – кількість показників відповідної групи;

xil – значення функції належності для i-го показника нечіткого рівня l;

ri – вага i-го показника аналізованої групи.

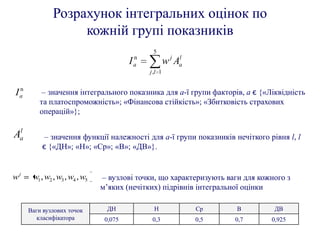

12.

Розрахунок інтегральних оцінокпо

кожній групі показників

5

n

I a w j Aa

l

j ,l 1

n

Ia – значення інтегрального показника для a-ї групи факторів, a є {«Ліквідність

та платоспроможність»; «Фінансова стійкість»; «Збитковість страхових

операцій»};

l

Aa – значення функції належності для a-ї групи показників нечіткого рівня l, l

є {«ДН»; «Н»; «Ср»; «В»; «ДВ»}.

wj w1 , w2 , w3 , w4 , w5 – вузлові точки, що характеризують ваги для кожного з

м’яких (нечітких) підрівнів інтегральної оцінки

Ваги вузлових точок ДН Н Ср В ДВ

класифікатора 0,075 0,3 0,5 0,7 0,925

Визначення лінгвістичної змінної– носія значень

інтегрального показника

Лінгвістична змінна “Інтегральний показник” – комплексна

оцінка фінансової стабільності страхової компанії:

uaBBB – дуже низький рівень фінансової стабільності

uaA – низький рівень

uaAA – середній рівень

uaAAA – високий

uaAAAA – дуже високий

Щоб конструктивно описати введену лінгвістичну змінну

“Інтегральний показник”, визначимо множину для її нечітких

підмножин – дійсну змінну value на інтервалі [0;1].

15.

Класифікація інтегрального показника

за підмножинами

Значення Розподіл інтегрального показника рейтингу страхової компанії

інтегрального

показника uaBBB uaA uaAA uaAAA uaAAAA

0-0,15 1

0,15-0,25 (0.25-value)•10 (value-0.15) •10

0,25-0,35 1

0,35-0,45 (0.45-value) •10 (value-0.35) •10

0,45-0,55 1

0,55-0,65 (0.65-value) •10 (value-0.55) •10

0,65-0,75 1

0,75-0,85 (0.85-value) •10 (value-0.75) •10

0,85-1,0 1

3

n n

I I a wa

a 1

a – група аналізуємих факторів, a є {«Ліквідність та платоспроможність»;

«Фінансова стійкість»; «Збитковість страхових операцій»};

wa – вага a-ї групи факторів.

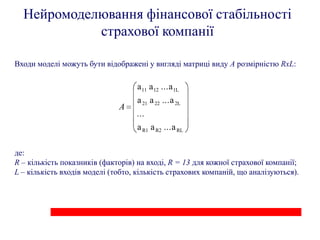

Нейромоделювання фінансової стабільності

страхової компанії

Входи моделі можуть бути відображені у вигляді матриці виду A розмірністю RxL:

a 11 a 12 ... a 1L

a 21 a 22 ... a 2L

A

...

a R1 a R2 ... a RL

де:

R – кількість показників (факторів) на вході, R = 13 для кожної страхової компанії;

L – кількість входів моделі (тобто, кількість страхових компаній, що аналізуються).

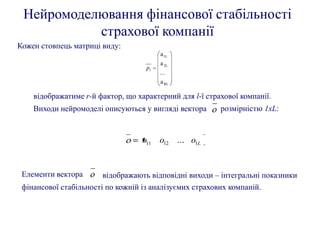

19.

Нейромоделювання фінансової стабільності

страхової компанії

Кожен стовпець матриці виду:

a 1L

a 2L

pl

...

a RL

відображатиме r-й фактор, що характерний для l-ї страхової компанії.

Виходи нейромоделі описуються у вигляді вектора розмірністю 1xL:

o11 o12 ... o1L

Елементи вектора відображають відповідні виходи – інтегральні показники

фінансової стабільності по кожній із аналізуємих страхових компаній.

20.

Побудова трансформаційних функцій

Сигмоїдальна трансформаційна функція забезпечить

генерування виходів першого рівня в діапазоні [-1; 1], тобто,

а є [-1; 1].

Лінійна функція забезпечить генерування виходів

нейромоделі в діапазоні (-∞;+∞).

21.

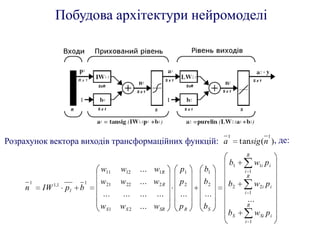

Побудова архітектури нейромоделі

1 1

Розрахунок вектора виходів трансформаційних функцій: a tansig (n ), де:

R

b1 w1i p i

w11 w12 ... w1R p1 b1 i 1

R

1 1 w21 w22 ... w2 R p2 b2 b2 w2i p i

n IW 1,1 p l b

... ... ... ... ... ... i 1

...

wS1 wS 2 ... wSR pR bS R

bS w Si p i

i 1

22.

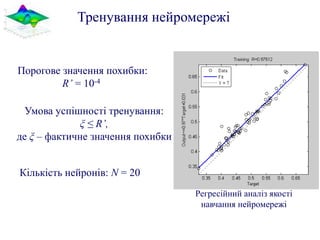

Тренування нейромережі

Порогове значенняпохибки:

R’ = 10-4

Умова успішності тренування:

ξ ≤ R’,

де ξ – фактичне значення похибки

Кількість нейронів: N = 20

Регресійний аналіз якості

навчання нейромережі

23.

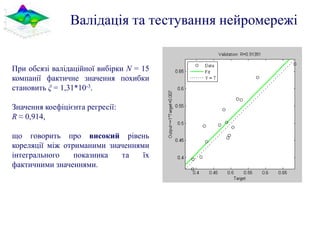

Валідація та тестуваннянейромережі

При обсязі валідаційної вибірки N = 15

компанії фактичне значення похибки

становить ξ = 1,31*10-3.

Значення коефіцієнта регресії:

R ≈ 0,914,

що говорить про високий рівень

кореляції між отриманими значеннями

інтегрального показника та їх

фактичними значеннями.

24.

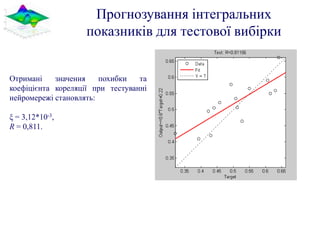

Прогнозування інтегральних

показників для тестової вибірки

Отримані значення похибки та

коефіцієнта кореляції при тестуванні

нейромережі становлять:

ξ = 3,12*10-3,

R = 0,811.

![Визначення лінгвістичної змінної – носія значень

інтегрального показника

Лінгвістична змінна “Інтегральний показник” – комплексна

оцінка фінансової стабільності страхової компанії:

uaBBB – дуже низький рівень фінансової стабільності

uaA – низький рівень

uaAA – середній рівень

uaAAA – високий

uaAAAA – дуже високий

Щоб конструктивно описати введену лінгвістичну змінну

“Інтегральний показник”, визначимо множину для її нечітких

підмножин – дійсну змінну value на інтервалі [0;1].](https://image.slidesharecdn.com/dopovid-100325101122-phpapp02/85/Financial-Stability-Management-in-Insurance-14-320.jpg)

![Побудова трансформаційних функцій

Сигмоїдальна трансформаційна функція забезпечить

генерування виходів першого рівня в діапазоні [-1; 1], тобто,

а є [-1; 1].

Лінійна функція забезпечить генерування виходів

нейромоделі в діапазоні (-∞;+∞).](https://image.slidesharecdn.com/dopovid-100325101122-phpapp02/85/Financial-Stability-Management-in-Insurance-20-320.jpg)