De Nederlandse IT detacheringsmarkt is de laatste jaren ruwweg gehalveerd. Hoe staat de markt ervoor? Welke structurele veranderingen vinden plaats? Wat moet je daar als grote IT dienstverlener mee doen?

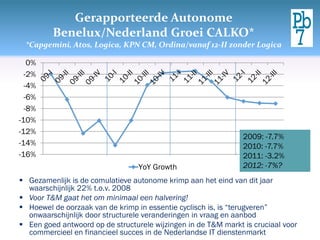

Gerapporteerde Autonome

Benelux/Nederland Groei CALKO*

*Capgemini, Atos, Logica, KPN CM, Ordina/vanaf 12-II zonder Logica

0%

-2%

-4%

-6%

-8%

-10%

-12%

2009: -7.7%

-14% 2010: -7.7%

-16% 2011: -3.2%

YoY Growth 2012: -7%?

Gezamenlijk is de comulatieve autonome krimp aan het eind van dit jaar

waarschijnlijk 22% t.o.v. 2008

Voor T&M gaat het om minimaal een halvering!

Hoewel de oorzaak van de krimp in essentie cyclisch is, is “terugveren”

onwaarschijnlijk door structurele veranderingen in vraag en aanbod

Een goed antwoord op de structurele wijzingen in de T&M markt is cruciaal voor

commercieel en financieel succes in de Nederlandse IT dienstenmarkt

3.

ZZP’ers maken inaantallen een bescheiden

opmars, maar staan onder grote druk

ZZP’ers als % van totaal werknemers in

commerciële dienstverlening

12% NIEUWS

Beloningsmanagement

10% 24-07-2012

8% Freelancer verdient 42%

minder dan twee jaar

6% geleden

Freelancers rekenen

4% ZZP'ers gemiddeld 15% minder

dan een jaar geleden en

2% Groei yoy 42% minder dan twee

jaar geleden. Dit blijkt

0%

uit een analyse van

-2% 19.440 offertes van

meer dan 15.000

-4% freelancers. […]

-6% Bron: Hoofdkraan.nl

Bron: CBS

4.

Overzicht Competitive Trends

T&M Markt NL

• Impact op T&M markt

vooralsnog hooguit Potential entrants

indirect, doordat bijv. De Offshore: TCS, Infosys, Cognizant • Sterke drijvende kracht

afhankelijkheid van T&M door verminderde, meer

voor Europese bedrijven gerichte vraag, scherpe

toeneemt (marktaandeel

inkoop, verminderde

projecten & outsourcing

neemt immers af) loyaliteit, etc.

• Mogelijk in toekomst

“gastarbeid” uit Zuid-

en/of Oost EU landen

Industry Competitors

WW Leaders European Leaders

• IBM • Atos

• HP • Capgemini

Suppliers • Accenture • Logica Buyers

West. challengers NL Leaders

• Cloud vermindert (op • Fujitsu • KPN • Strategische focus WW en EU

termijn) de • T-Systems • Ordina leiders verschuift naar

implementatie- en • CSC • Centric internationaal, wat tot dumping in

beheerbehoefte lokale markt leidt.

• Door technologie • Nederlandse spelers worden

(mobiel, sociaal & gemangeld door afhankelijkheid

marktplaatsen) wordt de van de gevoelige NL markt (en

rol, en daarmee de

marge, van intermediair Substitutes •

dumpen op hun beurt naar MKB).

Challengers krijgen kansen maar

(detacheerder, maar ook Cloud, Contract Brokers & ZZP’ers hebben moeite om uit te voeren

broker) uitgehold

5.

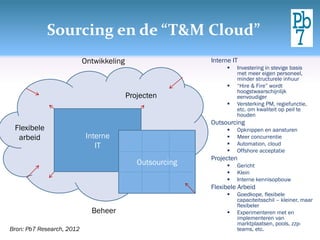

Sourcing en de“T&M Cloud”

Ontwikkeling Interne IT

Investering in stevige basis

met meer eigen personeel,

minder structurele inhuur

“Hire & Fire” wordt

hoogstwaarschijnlijk

Projecten eenvoudiger

Versterking PM, regiefunctie,

etc. om kwaliteit op peil te

houden

Outsourcing

Flexibele Opknippen en aansturen

arbeid Interne Meer concurrentie

IT Automation, cloud

Offshore acceptatie

Projecten

Outsourcing Gericht

Klein

Interne kennisopbouw

Flexibele Arbeid

Goedkope, flexibele

capaciteitsschil – kleiner, maar

flexibeler

Beheer Experimenteren met en

implementeren van

marktplaatsen, pools, zzp-

Bron: Pb7 Research, 2012 teams, etc.

6.

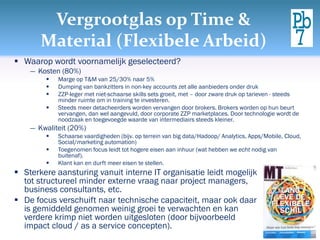

Vergrootglas op Time&

Material (Flexibele Arbeid)

Waarop wordt voornamelijk geselecteerd?

― Kosten (80%)

Marge op T&M van 25/30% naar 5%

Dumping van bankzitters in non-key accounts zet alle aanbieders onder druk

ZZP-leger met niet-schaarse skills sets groeit, met – door zware druk op tarieven - steeds

minder ruimte om in training te investeren.

Steeds meer detacheerders worden vervangen door brokers. Brokers worden op hun beurt

vervangen, dan wel aangevuld, door corporate ZZP marketplaces. Door technologie wordt de

noodzaak en toegevoegde waarde van intermediairs steeds kleiner.

― Kwaliteit (20%)

Schaarse vaardigheden (bijv. op terrein van big data/Hadoop/ Analytics, Apps/Mobile, Cloud,

Social/marketing automation)

Toegenomen focus leidt tot hogere eisen aan inhuur (wat hebben we echt nodig van

buitenaf).

Klant kan en durft meer eisen te stellen.

Sterkere aansturing vanuit interne IT organisatie leidt mogelijk

tot structureel minder externe vraag naar project managers,

business consultants, etc.

De focus verschuift naar technische capaciteit, maar ook daar

is gemiddeld genomen weinig groei te verwachten en kan

verdere krimp niet worden uitgesloten (door bijvoorbeeld

impact cloud / as a service concepten).

7.

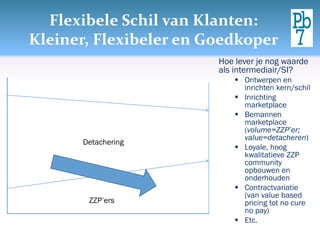

Flexibele Schil vanKlanten:

Kleiner, Flexibeler en Goedkoper

Hoe lever je nog waarde

als intermediair/SI?

Ontwerpen en

inrichten kern/schil

Inrichting

marketplace

Bemannen

marketplace

(volume=ZZP’er;

value=detacheren)

Detachering

Loyale, hoog

kwalitatieve ZZP

community

opbouwen en

onderhouden

Contractvariatie

(van value based

ZZP’ers pricing tot no cure

no pay)

Etc.

8.

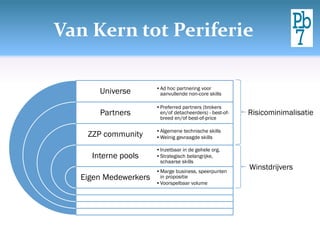

Van Kern totPeriferie

•Ad hoc partnering voor

Universe aanvullende non-core skills

•Preferred partners (brokers

Partners en/of detacheerders) - best-of- Risicominimalisatie

breed en/of best-of-price

•Algemene technische skills

ZZP community •Weinig gevraagde skills

•Inzetbaar in de gehele org.

Interne pools •Strategisch belangrijke,

schaarse skills

•Marge business, speerpunten

Winstdrijvers

Eigen Medewerkers in propositie

•Voorspelbaar volume

Kern en Schilvan T&M Business cycle-

proof maken voor Systems Integrators

Kern (medewerkers in dienst)

Branche-, keten- en procesexpertise

Opkomende technologieen, speerpunten

Project managers (?)

Periferie (ZZP community; partners)

Elke techneut zonder onderscheidend

vermogen?

Elke techneut zonder schaarse vaardigheden?

Elke techneut?

11.

Hoe verder?

Wat isduidelijk?

Sterke T&M rebound is hoogst onwaarschijnlijk, verdere krimp niet

uitgesloten. identificeren van groeigebieden compenseert krimp

(slechts) ten dele

Toegevoegde waarde van intermediair wordt nog verder uitgehold

Wat is niet (overal) duidelijk?

Hoe snel verloopt deze ontwikkeling? Hoe ver gaat het? Welke

klanten wel/niet?

Hoe ga je (anders) om met ZZP’ers? Zoals voorheen?

― Moeten we een broker worden en kan dat wel binnen de bestaande

organisatie?

Hoeveel en welke typen generieke, beperkt schaarse professionals

moeten we in loondienst houden?

Kunnen we voldoende onderscheidend vermogen bieden t.o.v.

brokers en corporate marketplaces? Welke contractvormen (pricing

modellen) zijn gewenst door de markt en hoe evolueert dat?

12.

About Pb7 Research

Pb7Research

Pb7 Research was founded in 2012 by IDC veteran Peter Vermeulen. Pb7 provides

research and advice, aimed at the successful deployment of new technology in the

Benelux market. Pb7 supports technology marketeers and strategists by identifying

and analyzing market and competitive opportunities and challenges, and translating

that into positioning and campaign recommendations. Pb7 leverages these and

other research insights to deliver high quality research based content services to

bridge the gap between product and potential buyer.

Pb7 Research is registered at the Dutch Chamber of Commerce in Alkmaar, number

54546036

Peter Vermeulen

Peter is a very experienced industry analyst, team leader and project manager. His

project expertise includes opportunity and competitive analysis, benchmarking,

market segmentation, and market regulation (M&A). In terms of content, Vermeulen

is an expert in strategic sourcing, including shared services, outsourcing, offshore

and global sourcing, BPO, cloud services and SaaS, and B2B social media.

After having worked 18 years with IDC, his knowledge of the ICT market is very wide.

He is quoted frequently in leading Dutch and Belgian media, has delivered numerous

presentations and workshops around sourcing and other topics and hosted a large

number of executive dinners/lunches and conferences. He was also chairman of the

jury for the Dutch EuroCloud Awards 2011.

![ZZP’ers maken in aantallen een bescheiden

opmars, maar staan onder grote druk

ZZP’ers als % van totaal werknemers in

commerciële dienstverlening

12% NIEUWS

Beloningsmanagement

10% 24-07-2012

8% Freelancer verdient 42%

minder dan twee jaar

6% geleden

Freelancers rekenen

4% ZZP'ers gemiddeld 15% minder

dan een jaar geleden en

2% Groei yoy 42% minder dan twee

jaar geleden. Dit blijkt

0%

uit een analyse van

-2% 19.440 offertes van

meer dan 15.000

-4% freelancers. […]

-6% Bron: Hoofdkraan.nl

Bron: CBS](https://image.slidesharecdn.com/detoekomstvanitdetachering-121108032332-phpapp02/85/De-toekomst-van-it-detachering-3-320.jpg)

![TAR [ PAGE 1 ]](https://cdn.slidesharecdn.com/ss_thumbnails/nvntar1-110823103226-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)