Kaj je osnovnalogika?

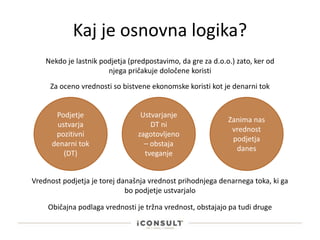

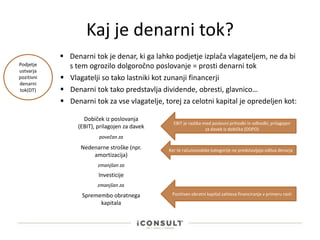

Podjetje

ustvarja

pozitivni

denarni tok

(DT)

Ustvarjanje

DT ni

zagotovljeno

– obstaja

tveganje

Zanima nas

vrednost

podjetja

danes

Nekdo je lastnik podjetja (predpostavimo, da gre za d.o.o.) zato, ker od

njega pričakuje določene koristi

Za oceno vrednosti so bistvene ekonomske koristi kot je denarni tok

Vrednost podjetja je torej današnja vrednost prihodnjega denarnega toka, ki ga

bo podjetje ustvarjalo

Običajna podlaga vrednosti je tržna vrednost, obstajajo pa tudi druge

3.

Kaj je denarnitok?

Denarni tok je denar, ki ga lahko podjetje izplača vlagateljem, ne da bi

s tem ogrozilo dolgoročno poslovanje = prosti denarni tok

Vlagatelji so tako lastniki kot zunanji financerji

Denarni tok tako predstavlja dividende, obresti, glavnico…

Denarni tok za vse vlagatelje, torej za celotni kapital je opredeljen kot:

Dobiček iz poslovanja

(EBIT), prilagojen za davek

povečan za

Nedenarne stroške (npr.

amortizacija)

zmanjšan za

Investicije

zmanjšan za

Spremembo obratnega

kapitala

EBIT je razlika med poslovni prihodki in odhodki, prilagojen

za davek iz dobička (DDPO)

Ker te računovodske kategorije ne predstavljajo odliva denarja

Pozitiven obratni kapital zahteva financiranje v primeru rasti

Podjetje

ustvarja

pozitivni

denarni

tok(DT)

4.

Kako napovedati denarnitok?

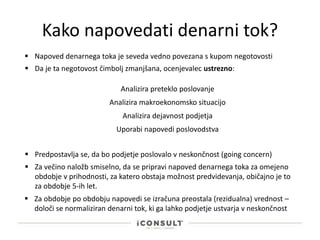

Napoved denarnega toka je seveda vedno povezana s kupom negotovosti

Da je ta negotovost čimbolj zmanjšana, ocenjevalec ustrezno:

Analizira preteklo poslovanje

Analizira makroekonomsko situacijo

Analizira dejavnost podjetja

Uporabi napovedi poslovodstva

Predpostavlja se, da bo podjetje poslovalo v neskončnost (going concern)

Za večino naložb smiselno, da se pripravi napoved denarnega toka za omejeno

obdobje v prihodnosti, za katero obstaja možnost predvidevanja, običajno je to

za obdobje 5-ih let.

Za obdobje po obdobju napovedi se izračuna preostala (rezidualna) vrednost –

določi se normaliziran denarni tok, ki ga lahko podjetje ustvarja v neskončnost

5.

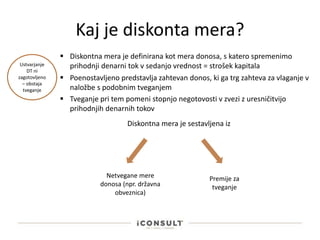

Kaj je diskontamera?

Diskontna mera je definirana kot mera donosa, s katero spremenimo

prihodnji denarni tok v sedanjo vrednost = strošek kapitala

Poenostavljeno predstavlja zahtevan donos, ki ga trg zahteva za vlaganje v

naložbe s podobnim tveganjem

Ustvarjanje

DT ni

zagotovljeno

– obstaja

tveganje

Tveganje pri tem pomeni stopnjo negotovosti v zvezi z uresničitvijo

prihodnjih denarnih tokov

Diskontna mera je sestavljena iz

Netvegane mere

donosa (npr. državna

obveznica)

Premije za

tveganje

6.

Kako jo definirati?

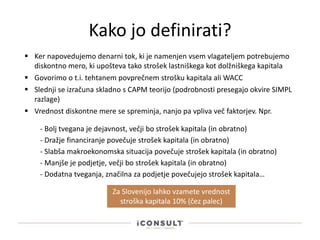

Ker napovedujemo denarni tok, ki je namenjen vsem vlagateljem potrebujemo

diskontno mero, ki upošteva tako strošek lastniškega kot dolžniškega kapitala

Slednji se izračuna skladno s CAPM teorijo (podrobnosti presegajo okvire SIMPL

razlage)

Vrednost diskontne mere se spreminja, nanjo pa vpliva več faktorjev. Npr.

Govorimo o t.i. tehtanem povprečnem strošku kapitala ali WACC

- Dražje financiranje povečuje strošek kapitala (in obratno)

- Slabša makroekonomska situacija povečuje strošek kapitala (in obratno)

- Manjše je podjetje, večji bo strošek kapitala (in obratno)

- Dodatna tveganja, značilna za podjetje povečujejo strošek kapitala…

- Bolj tvegana je dejavnost, večji bo strošek kapitala (in obratno)

Za Slovenijo lahko vzamete vrednost

stroška kapitala 10% (čez palec)

7.

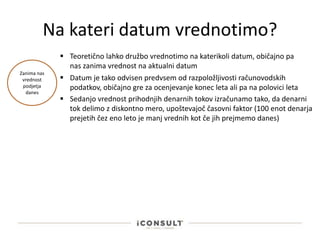

Na kateri datumvrednotimo?

Teoretično lahko družbo vrednotimo na katerikoli datum, običajno pa

nas zanima vrednost na aktualni datum

Datum je tako odvisen predvsem od razpoložljivosti računovodskih

podatkov, običajno gre za ocenjevanje konec leta ali pa na polovici leta

Zanima nas

vrednost

podjetja

danes

Sedanjo vrednost prihodnjih denarnih tokov izračunamo tako, da denarni

tok delimo z diskontno mero, upoštevajoč časovni faktor (100 enot denarja

prejetih čez eno leto je manj vrednih kot če jih prejmemo danes)

8.

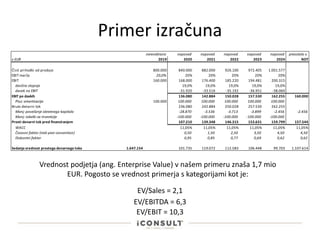

Primer izračuna

Vrednost podjetja(ang. Enterprise Value) v našem primeru znaša 1,7 mio

EUR. Pogosto se vrednost primerja s kategorijami kot je:

EV/Sales = 2,1

EV/EBITDA = 6,3

EV/EBIT = 10,3

nerevidirano napoved napoved napoved napoved napoved preostala v.

v EUR 2019 2020 2021 2022 2023 2024 NDT

Čisti prihodki od prodaje 800.000 840.000 882.000 926.100 972.405 1.001.577

EBIT marža 20,0% 20% 20% 20% 20% 20%

EBIT 160.000 168.000 176.400 185.220 194.481 200.315

davčna stopnja 19,0% 19,0% 19,0% 19,0% 19,0%

davek na EBIT -31.920 -33.516 -35.192 -36.951 -38.060

EBIT po davkih 136.080 142.884 150.028 157.530 162.255 160.000

Plus: amortizacija 100.000 100.000 100.000 100.000 100.000 100.000

Bruto denarni tok 236.080 242.884 250.028 257.530 262.255

Manj: povečanje obratnega kapitala -28.870 -3.536 -3.713 -3.899 -2.456 -2.456

Manj: izdatki za investicije -100.000 -100.000 -100.000 -100.000 -100.000

Prosti denarni tok pred financiranjem 107.210 139.348 146.315 153.631 159.799 157.544

WACC 11,05% 11,05% 11,05% 11,05% 11,05% 11,05%

Časovni faktor (mid-year convention) 0,50 1,50 2,50 3,50 4,50 4,50

Diskontni faktor 0,95 0,85 0,77 0,69 0,62 0,62

Sedanja vrednost prostega denarnega toka 1.647.154 101.735 119.072 112.583 106.448 99.703 1.107.614

9.

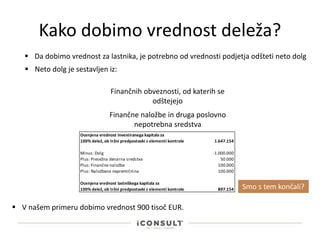

Kako dobimo vrednostdeleža?

Da dobimo vrednost za lastnika, je potrebno od vrednosti podjetja odšteti neto dolg

Neto dolg je sestavljen iz:

Finančnih obveznosti, od katerih se

odštejejo

Finančne naložbe in druga poslovno

nepotrebna sredstva

V našem primeru dobimo vrednost 900 tisoč EUR.

Smo s tem končali?

Ocenjena vrednost investiranega kapitala za

100% delež, ob tržni predpostavki z elementi kontrole 1.647.154

Minus: Dolg -1.000.000

Plus: Presežna denarna sredstva 50.000

Plus: Finančne naložbe 100.000

Plus: Naložbena nepremičnina 100.000

Ocenjena vrednost lastniškega kapitala za

100% delež, ob tržni predpostavki z elementi kontrole 897.154

10.

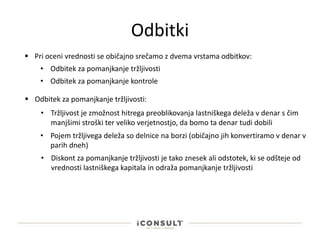

Odbitki

Pri ocenivrednosti se običajno srečamo z dvema vrstama odbitkov:

• Odbitek za pomanjkanje tržljivosti

• Odbitek za pomanjkanje kontrole

Odbitek za pomanjkanje tržljivosti:

• Tržljivost je zmožnost hitrega preoblikovanja lastniškega deleža v denar s čim

manjšimi stroški ter veliko verjetnostjo, da bomo ta denar tudi dobili

• Pojem tržljivega deleža so delnice na borzi (običajno jih konvertiramo v denar v

parih dneh)

• Diskont za pomanjkanje tržljivosti je tako znesek ali odstotek, ki se odšteje od

vrednosti lastniškega kapitala in odraža pomanjkanje tržljivosti

11.

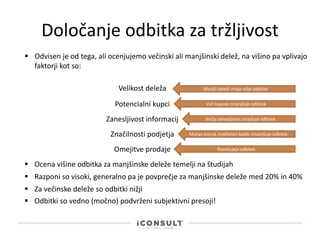

Določanje odbitka zatržljivost

Odvisen je od tega, ali ocenjujemo večinski ali manjšinski delež, na višino pa vplivajo

faktorji kot so:

Velikost deleža Manjši deleži imajo višje odbitke

Potencialni kupci Več kupcev zmanjšuje odbitek

Zanesljivost informacij Večja zanesljivost zmajšuje odbitek

Značilnosti podjetja Močan brend, kvaliteten kader zmanjšuje odbitek

Omejitve prodaje Povečujejo odbitek

Ocena višine odbitka za manjšinske deleže temelji na študijah

Razponi so visoki, generalno pa je povprečje za manjšinske deleže med 20% in 40%

Za večinske deleže so odbitki nižji

Odbitki so vedno (močno) podvrženi subjektivni presoji!

12.

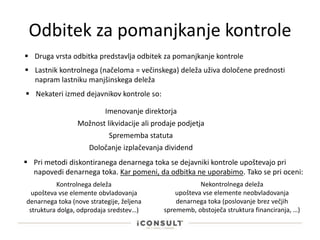

Odbitek za pomanjkanjekontrole

Druga vrsta odbitka predstavlja odbitek za pomanjkanje kontrole

Nekateri izmed dejavnikov kontrole so:

Imenovanje direktorja

Možnost likvidacije ali prodaje podjetja

Sprememba statuta

Pri metodi diskontiranega denarnega toka se dejavniki kontrole upoštevajo pri

napovedi denarnega toka. Kar pomeni, da odbitka ne uporabimo. Tako se pri oceni:

Lastnik kontrolnega (načeloma = večinskega) deleža uživa določene prednosti

napram lastniku manjšinskega deleža

Določanje izplačevanja dividend

Kontrolnega deleža

upošteva vse elemente obvladovanja

denarnega toka (nove strategije, željena

struktura dolga, odprodaja sredstev…)

Nekontrolnega deleža

upošteva vse elemente neobvladovanja

denarnega toka (poslovanje brez večjih

sprememb, obstoječa struktura financiranja, …)

13.

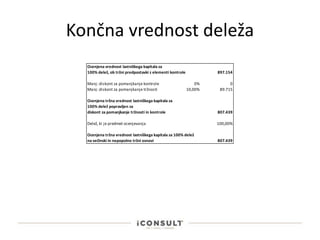

Končna vrednost deleža

Ocenjenavrednost lastniškega kapitala za

100% delež, ob tržni predpostavki z elementi kontrole 897.154

Manj: diskont za pomanjkanje kontrole 0% 0

Manj: diskont za pomanjkanje tržnosti 10,00% 89.715

Ocenjena tržna vrednost lastniškega kapitala za

100% delež popravljen za

diskont za pomanjkanje tržnosti in kontrole 807.439

Delež, ki je predmet ocenjevanja 100,00%

Ocenjena tržna vrednost lastniškega kapitala za 100% delež

na večinski in nepopolno tržni osnovi 807.439

14.

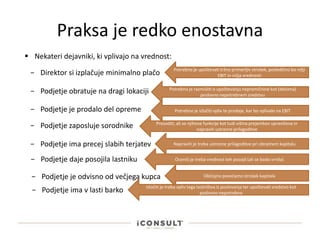

Praksa je redkoenostavna

Nekateri dejavniki, ki vplivajo na vrednost:

− Direktor si izplačuje minimalno plačo Potrebno je upoštevati tržno primerljiv strošek, posledično bo nižji

EBIT in nižja vrednosti

− Podjetje obratuje na dragi lokaciji Potrebno je razmisliti o upoštevanju nepremičnine kot (deloma)

poslovno nepotrebnem sredstvu

− Podjetje je prodalo del opreme Potrebno je izločiti vpliv te prodaje, kar bo vplivalo na EBIT

− Podjetje zaposluje sorodnike Presoditi, ali so njihove funkcije kot tudi višina prejemkov upravičena in

napraviti ustrezne prilagoditve

− Podjetje ima precej slabih terjatev Napraviti je treba ustrezne prilagoditve pri obratnem kapitalu

− Podjetje daje posojila lastniku Oceniti je treba vrednost teh posojil (ali se bodo vrnila)

− Podjetje je odvisno od večjega kupca Običajno povečamo strošek kapitala

− Podjetje ima v lasti barko Izločiti je treba vpliv tega lastništva iz poslovanja ter upoštevati sredstvo kot

poslovno nepotrebno