Mednarodno davčno načrtovanjePodlaga je domača zakonodaja Ugodnejše davčne jurisdikcije Prednosti (anonimnost, nižja obdavčitev, postopek ustanovitve) Slabosti (kraj opravljanja dejavnosti / poslovodstva, davčno utajevanje)

3.

Licence in obrestiDirektiva 2003/49/EC “Interests & royalties” Obdavčene enako kot dohodek iz poslovanja – v celoti se vključujejo v davčno osnovo Transferne cene (plačila med povezanimi osebami) Davčni odtegljaj – 15%, razen v primeru 25% udeležbe, ki traja najmanj 24 mesecev KIDO

4.

Dividende Direktiva 90/435/EGSII “parent subsidiary”; Dividende Izplačilo iz čistega dobička Prejete dividende so izvezete iz davčne osnove pravnih oseb Davčni odtegljaj – 15% Razen v primeru 10% udeležbe, ki traja najmanj 24 mesecev KIDO

5.

Primer - dividendeOdvisna družba Matična družba Davčna osnova 2.000.000 Davčna stopnja 20% 10% Davek 400.000 0 Čisti dobiček 1.600.000 0 Izplačilo udeležbe na dobičku - 1.600.000 1.600.000 Dohodnina 320.000 (20%) Skupaj dobiček 1.280.000 1.600.000 Skupaj davek 720.000 400.000 Efektivna davčna stopnja 36% 20% Prihranek 320.000

6.

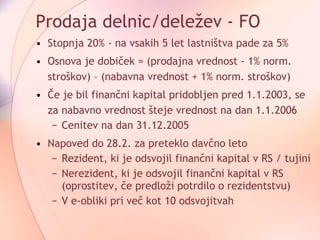

Prodaja delnic/deležev -FO Stopnja 20% - na vsakih 5 let lastništva pade za 5% Osnova je dobiček = (prodajna vrednost - 1% norm. stroškov) – (nabavna vrednost + 1% norm. stroškov) Če je bil finančni kapital pridobljen pred 1.1.2003, se za nabavno vrednost šteje vrednost na dan 1.1.2006 Cenitev na dan 31.12.2005 Napoved do 28.2. za preteklo davčno leto Rezident, ki je odsvojil finančni kapital v RS / tujini Nerezident, ki je odsvojil finančni kapital v RS (oprostitev, če predloži potrdilo o rezidentstvu) V e-obliki pri več kot 10 odsvojitvah

7.

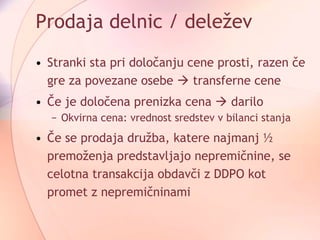

Prodaja delnic /deležev Stranki sta pri določanju cene prosti, razen če gre za povezane osebe transferne cene Če je določena prenizka cena darilo Okvirna cena: vrednost sredstev v bilanci stanja Če se prodaja družba, katere najmanj ½ premoženja predstavljajo nepremičnine, se celotna transakcija obdavči z DDPO kot promet z nepremičninami

8.

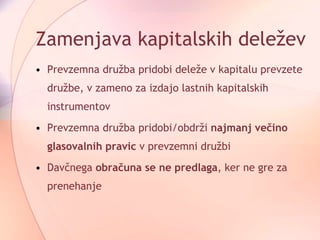

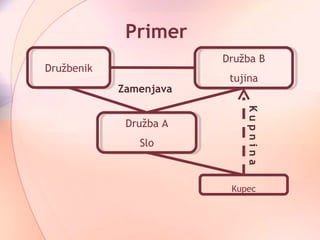

Zamenjava kapitalskih deleževP revzemna družba pridobi deleže v kapitalu prevzete družbe, v zameno za izdajo lastnih kapitalskih instrumentov Prevzemna družba pridobi/obdrži najmanj večino glasovalnih pravic v prevzemni družbi Davčnega obračuna se ne predlaga , ker ne gre za prenehanje

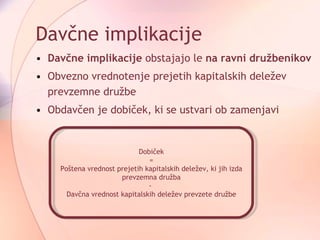

Davčne implikacije Davčneimplikacije obstajajo le na ravni družbenikov Obvezno vrednotenje prejetih kapitalskih deležev prevzemne družbe Obdavčen je dobiček, ki se ustvari ob zamenjavi Dobiček = Poštena vrednost prejetih kapitalskih deležev , ki jih izda p revzemna družba - Davčna vrednost kapitalskih deležev prevzete družbe

11.

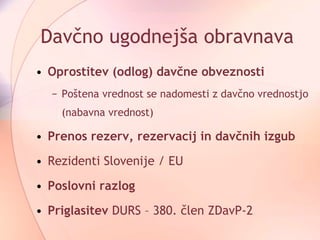

Davčno ugodnejša obravnavaOprostitev (odlog) davčne obveznosti Poštena vrednost se nadomesti z davčno vrednostjo (nabavna vrednost) Prenos rezerv, rezervacij in davčnih izgub Rezidenti Slovenije / EU Poslovni razlog Priglasitev DURS – 380. člen ZDavP-2

12.

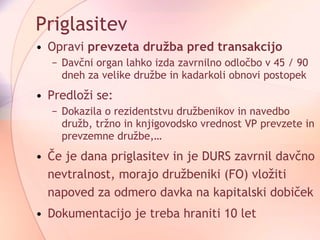

Priglasitev Opravi prevzeta družba pred transakcijo Davčni organ lahko izda zavrnilno odločbo v 45 / 90 dneh za velike družbe in kadarkoli obnovi postopek Predloži se: Dokazila o rezidentstvu družbenikov in navedbo družb, tržno in knjigovodsko vrednost VP prevzete in prevzemne družbe,… Če je dana priglasitev in je DURS zavrnil davčno nevtralnost, morajo družbeniki (FO) vložiti napoved za odmero davka na kapitalski dobiček Dokumentacijo je treba hraniti 10 let

Obdavčitev kapitala naCipru Kapitalski dobički Izvzem ne glede na udeležbo Dividende Izvzem, če ima ciprska družba v lasti vsaj 1% delež v kapitalu izplačevalca. Ciper ne pozna davka na viru pri izplačilu dividend lastniku v tujino Navadno se v državi rezidentstva izplačevalke plača davčni odtegljaj Hrvaška in Srbija – 10% odtegljaj Obresti Izvor obresti je v osnovni dejavnosti - 10% Izvor obresti ni v osnovni dejavnosti – 15%

Editor's Notes

#11 O prostitev plačila davka na dobiček, ki izhaja iz zamenjave kapitalskih deležev -Obvezno vrednotenje prejetih kapitalskih deležev po davčni vrednosti, ki so jo imeli kapitalski deleži prevzete družbe pri njem v času zamenjave