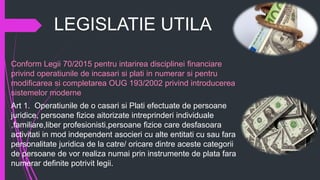

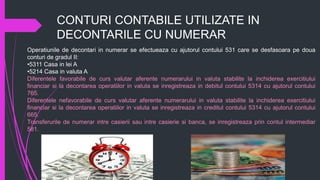

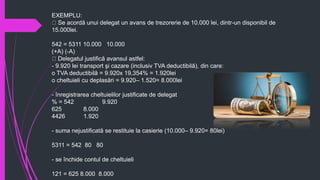

Contabilitatea trezoreriei cu numerar implică realizarea unor operațiuni de decontare în numerar, cu limitări specifice conform legii 70/2015. Sumele de numerar trebuie gestionate cu precizie, având plafoane pentru încasări și plăți, pentru a preveni fragmentarea acestora și a asigura conformitatea cu reglementările fiscale. Diversele operațiuni contabile sunt efectuate prin conturi specifice ce reflectă mișcările de numerar, cu exemple oferite pentru înregistrările contabile corespunzătoare.