Download to read offline

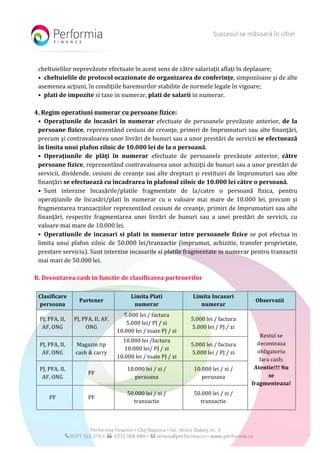

Regimul operațiunilor cu numerar impune ca încasările și plățile efectuate de diverse entități să fie realizate în principal prin instrumente de plată fără numerar, cu limite stricte de 10.000 lei/zi pentru operațiunile totale și 5.000 lei pentru plăți către un singur furnizor. Se interzic plățile fragmentate în numerar pentru sume mai mari de 5.000 lei, iar anumite excepții, cum ar fi plățile de impozite sau salarii, sunt scutite de aceste limite. De asemenea, operațiunile între persoane fizice au plafoane diferite, permițând tranzacții mai mari în mod specific.