O documento discute direitos e deveres relacionados à proteção de crianças e adolescentes segundo a legislação brasileira. Apresenta artigos que determinam a proibição de negligência, discriminação ou violência contra crianças; o dever de todos de prevenir ameaças aos seus direitos; e penas para quem submeter crianças a vexame ou constrangimento.

O documento discute como as pessoas entram em nossas vidas por diferentes motivos e períodos de tempo. Algumas vêm para nos ajudar em momentos específicos, enquanto outras trazem lições que duram uma vida inteira.

O documento discute a crença de que Jesus desceu ao inferno entre sua morte e ressurreição. Apresenta diferentes visões sobre o que significa "Sheol" e "Hades" e onde Jesus teria estado nesses três dias. Conclui que a Bíblia não ensina claramente sobre Jesus no inferno e que essa crença pode levar a interpretações problemáticas.

Um estudo de caso sobre o ensino do Design no Brasil: a ESDI+ Aloisio Magalhães

O documento descreve a criação da ESDI (Escola Superior de Desenho Industrial) no Brasil em 1962, analisando seu contexto histórico e influências. A ESDI teve origem no movimento de modernização do país nos anos 1950 e foi influenciada pelo design europeu, especialmente da Bauhaus alemã e da Escola de Ulm. O documento detalha os marcos históricos que antecederam a criação da ESDI e seu papel no ensino do design no Brasil.

La vigente normativa (art. 19 del DPR 602/73) prevede che le somme richieste mediante cartella di pagamento o accertamento “esecutivo” possano essere dilazionate fino ad un massimo di 72 rate mensili (dilazione “ordinaria”) o di 120 rate mensili (dilazione “straordinaria”).

Il regime fiscale degli omaggi - Imposte sui redditi, IRAP e IVA.

La concessione di omaggi da parte delle imprese e degli esercenti arti e professioni rappresenta un fatto usuale, in special modo in occasione di festività e ricorrenze.

O documento discute direitos e deveres relacionados à proteção de crianças e adolescentes segundo a legislação brasileira. Apresenta artigos que determinam a proibição de negligência, discriminação ou violência contra crianças; o dever de todos de prevenir ameaças aos seus direitos; e penas para quem submeter crianças a vexame ou constrangimento.

O documento discute como as pessoas entram em nossas vidas por diferentes motivos e períodos de tempo. Algumas vêm para nos ajudar em momentos específicos, enquanto outras trazem lições que duram uma vida inteira.

O documento discute a crença de que Jesus desceu ao inferno entre sua morte e ressurreição. Apresenta diferentes visões sobre o que significa "Sheol" e "Hades" e onde Jesus teria estado nesses três dias. Conclui que a Bíblia não ensina claramente sobre Jesus no inferno e que essa crença pode levar a interpretações problemáticas.

Um estudo de caso sobre o ensino do Design no Brasil: a ESDI+ Aloisio Magalhães

O documento descreve a criação da ESDI (Escola Superior de Desenho Industrial) no Brasil em 1962, analisando seu contexto histórico e influências. A ESDI teve origem no movimento de modernização do país nos anos 1950 e foi influenciada pelo design europeu, especialmente da Bauhaus alemã e da Escola de Ulm. O documento detalha os marcos históricos que antecederam a criação da ESDI e seu papel no ensino do design no Brasil.

La vigente normativa (art. 19 del DPR 602/73) prevede che le somme richieste mediante cartella di pagamento o accertamento “esecutivo” possano essere dilazionate fino ad un massimo di 72 rate mensili (dilazione “ordinaria”) o di 120 rate mensili (dilazione “straordinaria”).

Il regime fiscale degli omaggi - Imposte sui redditi, IRAP e IVA.

La concessione di omaggi da parte delle imprese e degli esercenti arti e professioni rappresenta un fatto usuale, in special modo in occasione di festività e ricorrenze.

Adesione FONDIMPRESA con l'aiuto di ProserinProserin

Aderire a Fondimpresa per finanziare corsi di formazione sulla sicurezza in azienda e sul lavoro.

Proserin ti aiuta fin da subito nella procedura di iscrizione e gestione dei corsi obbligatori per legge.

Nell’ambito delle “complicazioni” collegate alla gestione della seconda o unica rata di acconto IRPEF, è necessario analizzare anche la situazione dei contribuenti che hanno presentato il modello 730/2013.

L’Agenzia delle Entrate, con la circolare 54 del 2002, al § 17.1, aveva sostenuto che, se il contribuente omette la presentazione della dichiarazione ma, nel contempo, provvede al versamento delle imposte, la sanzione è applicata in maniera “fissa” da 258 a 1.032 euro, che l’art. 1 del DLgs. 471/97 prevede quando la dichiarazione è presentata ma non sono dovute imposte.

In prossimità della scadenza del 21 novembre per i soggetti trimestrali, l’Agenzia delle Entrate ha reso note ieri alcune risposte in materia di spesometro, tra le quali va certamente evidenziata quella relativa alla mancata applicazione di sanzioni per presentazioni oltre il termine previsto, purché il modello sia inviato entro il prossimo 31 gennaio.

La chiamata al versamento degli acconti di novembre riguarda anche i contributi INPS dovuti:- da artigiani e commercianti;- dai lavoratori autonomi obbligati all’iscrizione alla Gestione separata INPS.

Anno nuovo?

ABBATTI LA CRISI E RIPARTI CON UN NUOVO SERVIZIO

PAGHE PER I TUOI DIPENDENTI:

il servizio è "TUTTO COMPRESO"

APPROFONDISCI SUBITO L'OFFERTA:

La distinzione ha più il sapore di una dissertazione filosofica che giuridica, eppure i termini della vicenda sono esattamente questi:

restano confermate le scadenze del 12 novembre 2013 (per i soggetti mensili)

e del 21 novembre 2013 (per gli altri soggetti), ma gli operatori economici che devono effettuare la comunicazione delle operazioni rilevanti ai fini IVA relative all’anno 2012 “hanno più tempo per effettuare l’invio dei dati attraverso il canale comunicativo Entratel, che rimarrà aperto fino al 31 gennaio 2014”.

Lo scorso 30 settembre 2013 è scaduto il termine per la

presentazione telematica delle dichiarazioni dei redditi, IVA e

IRAP. Ai sensi degli artt. 1 e 5 del DLgs. 471/97, e dell’art. 32 del DLgs. 446/97, l’omessa dichiarazione è sanzionata con un importoche va dal 120% al 240% del tributo dovuto, ma, se non sono dovute imposte, la sanzione è fissa da 258 a 1.032 euro. APPROFONDISCI ORA.

Si avvicina il termine per il versamento della seconda o unica rata degli acconti 2013 delle imposte sui redditi, dell’IRAP e di alcune imposte sostitutive e addizionali dei citati tributi (la scadenza è fissata al 2 dicembre 2013.

Comunicazione conti correnti al FISCO 2013Proserin

Fissate le regole con cui gli operatori finanziari devono trasmettere all’Amministrazione finanziaria, ai fini di controlli fiscali, le informazioni contabili relative ai conti correnti e ai rapporti finanziari per la “comunicazione integrativa annuale”.

Scontrino "di mezzanotte" in attesa di semplificazione.

È possibile adottare appositi misuratori fiscali che agevolino la chiusura giornaliera alle ore 24.

A norma dell’art. 2.2 del provvedimento dell’Agenzia delle Entrate del 7 aprile 2011 n. 55394, che ha fornito le modalità di attuazione dell’art. 3 del DLgs. 23/2011 sulla cedolare secca.

INTERESSANTE Possibilità di dedurre dal reddito d’impresa e dal reddito derivante dall’esercizio di arti e professioni il 20% dell’IMU relativa agli immobili strumentali

Adesione FONDIMPRESA con l'aiuto di ProserinProserin

Aderire a Fondimpresa per finanziare corsi di formazione sulla sicurezza in azienda e sul lavoro.

Proserin ti aiuta fin da subito nella procedura di iscrizione e gestione dei corsi obbligatori per legge.

Nell’ambito delle “complicazioni” collegate alla gestione della seconda o unica rata di acconto IRPEF, è necessario analizzare anche la situazione dei contribuenti che hanno presentato il modello 730/2013.

L’Agenzia delle Entrate, con la circolare 54 del 2002, al § 17.1, aveva sostenuto che, se il contribuente omette la presentazione della dichiarazione ma, nel contempo, provvede al versamento delle imposte, la sanzione è applicata in maniera “fissa” da 258 a 1.032 euro, che l’art. 1 del DLgs. 471/97 prevede quando la dichiarazione è presentata ma non sono dovute imposte.

In prossimità della scadenza del 21 novembre per i soggetti trimestrali, l’Agenzia delle Entrate ha reso note ieri alcune risposte in materia di spesometro, tra le quali va certamente evidenziata quella relativa alla mancata applicazione di sanzioni per presentazioni oltre il termine previsto, purché il modello sia inviato entro il prossimo 31 gennaio.

La chiamata al versamento degli acconti di novembre riguarda anche i contributi INPS dovuti:- da artigiani e commercianti;- dai lavoratori autonomi obbligati all’iscrizione alla Gestione separata INPS.

Anno nuovo?

ABBATTI LA CRISI E RIPARTI CON UN NUOVO SERVIZIO

PAGHE PER I TUOI DIPENDENTI:

il servizio è "TUTTO COMPRESO"

APPROFONDISCI SUBITO L'OFFERTA:

La distinzione ha più il sapore di una dissertazione filosofica che giuridica, eppure i termini della vicenda sono esattamente questi:

restano confermate le scadenze del 12 novembre 2013 (per i soggetti mensili)

e del 21 novembre 2013 (per gli altri soggetti), ma gli operatori economici che devono effettuare la comunicazione delle operazioni rilevanti ai fini IVA relative all’anno 2012 “hanno più tempo per effettuare l’invio dei dati attraverso il canale comunicativo Entratel, che rimarrà aperto fino al 31 gennaio 2014”.

Lo scorso 30 settembre 2013 è scaduto il termine per la

presentazione telematica delle dichiarazioni dei redditi, IVA e

IRAP. Ai sensi degli artt. 1 e 5 del DLgs. 471/97, e dell’art. 32 del DLgs. 446/97, l’omessa dichiarazione è sanzionata con un importoche va dal 120% al 240% del tributo dovuto, ma, se non sono dovute imposte, la sanzione è fissa da 258 a 1.032 euro. APPROFONDISCI ORA.

Si avvicina il termine per il versamento della seconda o unica rata degli acconti 2013 delle imposte sui redditi, dell’IRAP e di alcune imposte sostitutive e addizionali dei citati tributi (la scadenza è fissata al 2 dicembre 2013.

Comunicazione conti correnti al FISCO 2013Proserin

Fissate le regole con cui gli operatori finanziari devono trasmettere all’Amministrazione finanziaria, ai fini di controlli fiscali, le informazioni contabili relative ai conti correnti e ai rapporti finanziari per la “comunicazione integrativa annuale”.

Scontrino "di mezzanotte" in attesa di semplificazione.

È possibile adottare appositi misuratori fiscali che agevolino la chiusura giornaliera alle ore 24.

A norma dell’art. 2.2 del provvedimento dell’Agenzia delle Entrate del 7 aprile 2011 n. 55394, che ha fornito le modalità di attuazione dell’art. 3 del DLgs. 23/2011 sulla cedolare secca.

INTERESSANTE Possibilità di dedurre dal reddito d’impresa e dal reddito derivante dall’esercizio di arti e professioni il 20% dell’IMU relativa agli immobili strumentali

1. Tra i poteri connessi alla posizione datoriale, oltre al potere direttivo , al potere di direzione e di controllo, c’è il potere

disciplinare, previsto dall'art. 2106 c.c., che si sostanzia nella possibilità di adottare specifiche sanzioni nei confronti del dipendente che

violi gli obblighi di diligenza, obbedienza e fedeltà (artt. 2104, 2105 cc).

IN ASSENZA DI UN REGOLAMENTO DISCIPLINARE (CHE TROVA LA SUA FONTE NELL’ART. 7 DELLA LEGGE

300/1970 - STATUTO DEI LAVORATORI) NON È POSSIBILE IRROGARE ALCUNA SANZIONE AL DIPENDENTE PER

MANCANZE E VIOLAZIONI IN RELAZIONE AI DOVERI ASSUNTI CONTRATTUALMENTE ALL’ATTO DELLA

INSTAURAZIONE DEL RAPPORTO DI LAVORO.

L’adozione di un regolamento è anche in grado di migliorare il funzionamento dell'organizzazione e le relazioni interne

dettando in modo chiaro, trasparente e definitivo comportamenti e procedure da adottarsi in azienda.

Inoltre, l’adozione di un regolamento è in grado di contribuire a migliorare i livelli di salute e sicurezza sul lavoro, poiché diventa

strumento educativo volto alla creazione di una cultura della sicurezza in azienda e (da non sottovalutare) è in grado di distribuire più

efficacemente le responsabilità in caso di incidenti/infortuni sul lavoro (attraverso i richiami disciplinari prodotti e le sanzioni

eventualmente irrogate ai lavoratori).

La presente offerta si riferisce alla redazione del regolamento disciplinare derivante dalle disposizioni contenute nel CCNL

applicato in azienda (FASE 1).

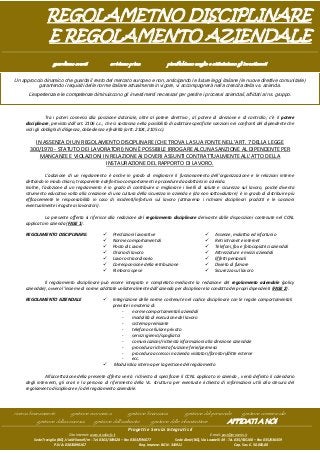

REGOLAMENTO DISCIPLINARE: Prestazioni lavorative

Norme comportamentali

Posto di Lavoro

Orario di lavoro

Lavoro straordinario

Corresponsione della retribuzione

Rimborsi spese

Assenze, malattia ed infortunio

Reti intranet e internet

Telefoni, fax e fotocopiatrici aziendali

Attrezzature e mezzi aziendali

Effetti personali

Divieto di fumare

Sicurezza sul lavoro

Il regolamento disciplinare può essere integrato e completato mediante la redazione del regolamento aziendale (policy

aziendale), ovvero l’insieme di norme adottate unilateralmente dall’azienda per disciplinare la condotta dei propri dipendenti (FASE 2).

REGOLAMENTO AZIENDALE Integrazione delle norme contenute nel codice disciplinare con le regole comportamentali

previste in materia di:

- norme comportamentali aziendali

- modalità di esecuzione del lavoro

- sistema premiante

- telefono cellulare privato

- servizi igienici/spogliatoi

- comunicazioni/richiesta informazioni alla direzione aziendale

- procedura richiesta fruizione ferie/permessi

- procedura accesso in azienda visitatori/fornitori/ditte esterne

- ecc.

Modulistica interna per la gestione del regolamento

All’accettazione della presente offerta verrà richiesto di specificare il CCNL applicato in azienda , verrà definito il calendario

degli interventi, gli orari e la persona di riferimento della Vs. struttura per eventuale richiesta di informazioni utili alla stesura del

regolamento disciplinare e/o del regolamento aziendale.

Un approccio dinamico che guarda il resto del mercato europeo e non, anticipando le future leggi italiane (le nuove direttive comunitarie)

garantendo i requisiti delle norme italiane attualmente in vigore, vi accompagnerà nella crescita della vs. azienda.

L’esperienza e le competenze diminuiscono gli investimenti necessari per gestire i processi aziendali, affidati al ns. gruppo.

REGOLAMETNO DISCIPLINARE

E REGOLAMENTO AZIENDALE

guardiamo avanti arriviamo prima pianifichiamo meglio e ottimizziamo gli investimenti

ricerca finanziamenti gestione economica gestione finanziaria gestione del personale gestione commerciale

gestione della sicurezza gestione dell’ambiante gestione delle infrastrutture AFFIDATI A NOI

Progetti e Servizi Integrati srl

Sito Internet: www.studiocfc.it E-mail: post@proserin.it

Sede Treviglio (BG), Via Milano 9/m - Tel. 0363/309428 – Fax 0363/596677 Sede Almè (BG), Via Locatelli 49 - Tel. 035/545100 – Fax 035/636459

P. IVA: 03015890167 Reg. Imprese: BG N. 341911 Cap. Soc. €. 50.000,00

2. Offerta regolamento disciplinare e regolamento aziendale

Rev. 01/13

Pagina 2 di 2

Progetti e Servizi Integrati srl - Treviglio (BG) – 24047 - via Milano, 9/m

Tel. 0363.309428 Fax: 0363.596677 Sito Internet: www.studiocfc.it E-mail: post@proserin.it

P. IVA: 03015890167 Reg. Imprese: BG N. 341911 Cap. Soc. €. 50.000,00

Almè (BG) - 24011 - via Locatelli, 49 Tel. 035.545100 Fax: 035.636459

SISTEMA QUALITA’ DI GRUPPO

Certificato ISO 9001:2008 per:

Progettazione ed erogazione di servizi di

consulenza aziendale

Corsi di formazione professionale

Centro di medicina del lavoro

Servizi di paghe e contabilità

Servizi di editoria

CONDIZIONI DI FORNITURA

Prezzi - Il prezzo preventivato potrà subire modifiche qualora,

in corso d’opera, si verificassero vistose modificazioni nei tempi

e nei contenuti ritenuti standard, dovute a cause non

dipendenti dalla nostra volontà e non prevedibili in codesto

preventivo. Resta inteso che il Cliente si impegna con

sollecitudine a mettere a disposizione dei nostri tecnici, tutti i

documenti richiesti e necessari per le dovute valutazioni,

nonché di coinvolgere il personale dell’Azienda, qualora se ne

rendesse necessario, per espletare l’incarico oggetto del

preventivo.

COSTO FASE 1 regolamento disciplinare

Giornate previste 1

Costo complessivo €500,00 iva esclusa

Modalità di pagamento: 30% firma del contratto - 70%

conclusione lavoro.

COSTO FASE 2 regolamento aziendale

Giornate previste 1.5

Costo complessivo € 800,00/giorno

Non è possibile redigere un regolamento aziendale in assenza

di un regolamento disciplinare (Fase1). Modalità di

pagamento: fatturazione degli interventi effettuati a cadenza

mensile

Corrispettivi dell'incarico - I compensi per l'espletamento

dell'incarico verranno regolati sulla base delle tariffe riportate

nella presente offerta e la fatturazione è da intendersi con

pagamento bonifico bancario.

In caso di prima fornitura e/o di importi superiori a € 3000.00,

la scrivente società cederà il credito della fattura emessa a un

istituto bancario. Il mancato rispetto dei termini di pagamento

produrrà la sospensione dei lavori .

Validità offerta e decorrenza La presente offerta economica è

da ritenersi valida fino a dicembre 2013. La decorrenza delle

attività descritte sarà determinata dalla data di firma del

contratto di accettazione. Si stima in circa tre mesi.

Resa dei servizi e Aspetti organizzativi -Presso Vs. Sede e parte

presso nostri uffici. In caso di esplicita richiesta i servizi

potranno essere svolti anche in orario extra lavorativo con un

aumento del prezzo del 15% (per orario extra lavorativo si

intende, il sabato, la sera dopo le 18.00 o la mattina prima

delle 8,30).

Riferimenti ns polizza di risanabilità civile (RCT e RCO):n° 20354460

con Axa Assicurazioni massimale € 1.500.000 (per la medicina del

lavoro, la gestione della sicurezza e delle pratiche ambientali, i corsi di

formazione e le analisi ambientali)Riferimenti ns polizza di risanabilità

civile (RCT e RCO):n° 20352300 con Axa Assicurazioni massimale €

500.000 (per l’elaborazione dei dati relativi alal gestione delle paghe e

della contabilità)

Clausola di riservatezza - Progetti e Servizi Integrati S.r.l.

garantisce il trattamento riservato di tutti i documenti, delle

informazioni e dei dati ad essa forniti dal Committente, nonché

dei risultati ottenuti.

Per informazioni: Finassi Denise – tel. 035 545100 o 0363 309428

SCHEDA CONFERMA D’ORDINE DA INVIARE VIA FAX ALLO 0363/596677

LA SCRIVENTE AZIENDA ACCETTA I TERMINI E LE CONDIZIONI DEL CONTRATTO.

DATI PER LA FATTURAZIONE

RAGIONE SOCIALE

P. IVA C. F.

SEDE LEGALE VIA CITTA’

TELEFONO FAX

MAIL SITO INTERNET

PERSONA DI RIFERIMENTO TEL. COMUNICAZIONI URGENTI

BANCA

IBAN

In caso di prima fornitura e/o di importi superiori a € 3000.00, la scrivente società cederà il credito della fattura emessa a un istituto bancario. La consegna dei documenti sarà

subordinata all’accettazione di tale forma di pagamento.

PER ACCETTAZIONE TIMBRO E FIRMA___________________________________

CONSENSO ALLA REGISTRAZIONE NELLE’ELENCO DEI CLIENTI PUBBLICATI SUL SITO INTERNET O SULLE NS. PUBBLICAZIONI. Autorizzo le società MTSM srl, Progetti e Servizi

Integrati S.r.l., Studio C.F.& C. S.r.l. ad utilizzare i miei dati per citare la mia azienda nell’elenco dei clienti visibili sul sito internet e sulle pubblicazione promozionali. Lei potrà

avere accesso ai Suoi dati, chiederne la modifica o la cancellazione oppure opporsi al loro utilizzo scrivendo post@proserin.it

CONSENSO Al SENSI DEL TESTO UNICO SULLA PRIVACY - DLGS 196/2003 Autorizzo le società Progetti e Servizi Integrati S.r.l., MTSM Srl, Studio C.F.& C. S.r.l. ad utilizzare i miei

dati a norma del Dlgs 196/2003 sulla sicurezza dei dati e la tutela dei dati personali). Tali dati verranno trattati dalle Società con la massima riservatezza ed attenzione e non

verranno ceduti ad altri. In base agli articoli della suddetta legge, in ogni momento Lei potrà avere accesso ai Suoi dati, chiederne la modifica o la cancellazione oppure opporsi

al loro utilizzo scrivendo post@proserin.it

Data: _______________________ TIMBRO E FIRMA ____________________________