Recommended

PPTX

мөнгөний захын байгууллагууд, ба хэрэгслүүд

PPTX

лондоны хөрөнгийн бирж Lse

PDF

PPTX

PDF

PPT

PDF

PPT

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PPTX

PPTX

PDF

PDF

PPTX

PPTX

PDF

PPTX

ёс зүй нийгмийн хариуцлага

PDF

More Related Content

PPTX

мөнгөний захын байгууллагууд, ба хэрэгслүүд

PPTX

лондоны хөрөнгийн бирж Lse

PDF

PPTX

PDF

PPT

PDF

PPT

More from Munkhtur Davaanyam

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PPTX

PPTX

PDF

PDF

PPTX

PPTX

PDF

PPTX

ёс зүй нийгмийн хариуцлага

PDF

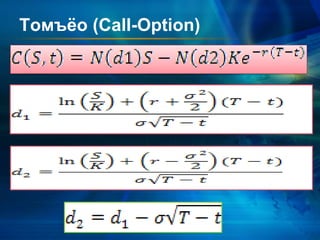

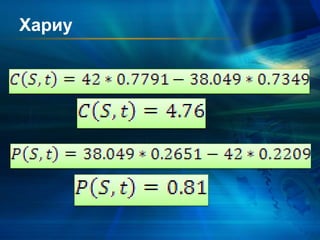

Black scholes-merton 1. 2. Загварын үүсэл

Европ хэлбэрийн Call option-

ий үнэлгээг хийх

зориулалттайгаар 1973 онд

боловсруулсан.

Судалгаан дээрээ ажиллаж байх

үед хувьцааны опцион санхүүгийн

үйлчилгээний салбарт маш ховор

хэрэглэгддэг байсан

Click to

add Text

Fischer

Black

Myron

Scholes

Robert

Merton

Опционы үнийн томъёог тодорхойлж,

инфляци болон нефтийн үнийн

хэлбэлзэмтгий байдал зэрэг нөхцлүүдэд

тохирсон санхүүгийн шинэ хэрэгсэл

шаардлагатай байгааг тодорхойлсон.

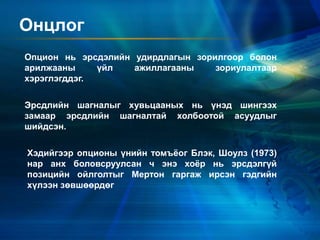

3. Онцлог

Эрсдлийн шагналыг хувьцааных нь үнэд шингээх

замаар эрсдлийн шагналтай холбоотой асуудлыг

шийдсэн.

Хэдийгээр опционы үнийн томъёог Блэк, Шоулз (1973)

нар анх боловсруулсан ч энэ хоёр нь эрсдэлгүй

позицийн ойлголтыг Мертон гаргаж ирсэн гэдгийн

хүлээн зөвшөөрдөг

Опцион нь эрсдэлийн удирдлагын зорилгоор болон

арилжааны үйл ажиллагааны зориулалтаар

хэрэглэгддэг.

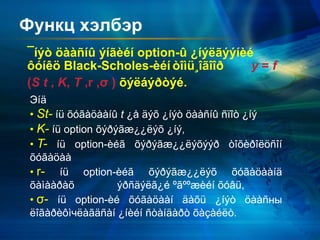

4. Функц хэлбэр

¯íýò öààñíû ýíãèéí option-û ¿íýëãýýíèé

ôóíêö Black-Scholes-èéí òîìü¸îãîîð y = f

(S t , K, T ,r ,σ ) õýëáýðòýé.

Эíä

• St- íü õóãàöààíû t ¿å äýõ ¿íýò öààñíû ñïîò ¿íý

• K- íü option õýðýãæ¿¿ëýõ ¿íý,

• T- íü option-èéã õýðýãæ¿¿ëýõýýð òîõèðîëöñîí

õóãàöàà

• r- íü option-èéã õýðýãæ¿¿ëýõ õóãàöààíä

õàìààðàõ ýðñäýëã¿é ºãººæèéí õóâü,

• σ- íü option-èé õóãàöààí äàõü ¿íýò öààñны

ëîãàðèôìчëàãäñàí ¿íèéí ñòàíäàðò õàçàéëò.

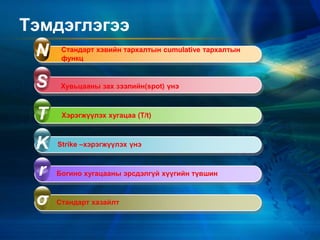

5. 6. 7. Тэмдэглэгээ

Стандарт хэвийн тархалтын cumulative тархалтын

функц

Хэрэгжүүлэх хугацаа (T/t)

Богино хугацааны эрсдэлгүй хүүгийн түвшин

Strike –хэрэгжүүлэх үнэ

Хувьцааны зах зээлийн(spot) үнэ

N

K

S

r

T

Стандарт хазайлтσ

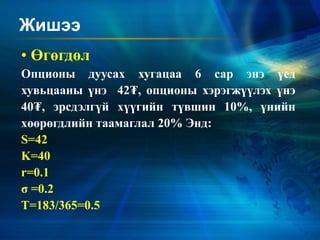

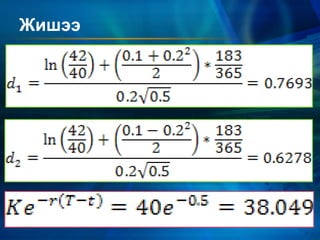

8. Жишээ

• Өгөгдөл

Опционы дуусах хугацаа 6 сар энэ үед

хувьцааны үнэ 42₮, опционы хэрэгжүүлэх үнэ

40₮, эрсдэлгүй хүүгийн түвшин 10%, үнийн

хөөрөгдлийн таамаглал 20% Энд:

S=42

K=40

r=0.1

σ =0.2

T=183/365=0.5

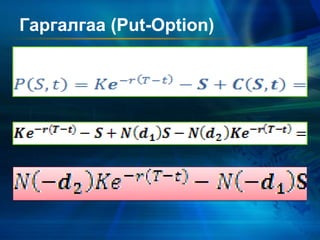

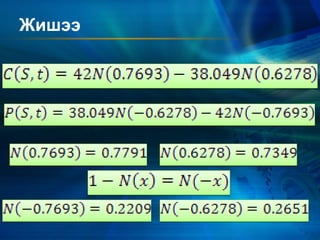

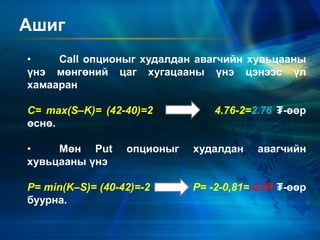

9. 10. 11. 12. Ашиг

• Call опционыг худалдан авагчийн хувьцааны

үнэ мөнгөний цаг хугацааны үнэ цэнээс үл

хамааран

C= max(S–K)= (42-40)=2 4.76-2=2.76 ₮-өөр

өснө.

• Мөн Put опционыг худалдан авагчийн

хувьцааны үнэ

P= min(K–S)= (40-42)=-2 P= -2-0,81=-2.81 ₮-өөр

буурна.

13. Ашигласан материал

• The Black-Scholes-Merton Approach to

Pricing Options- Paul J. Atzberger

• Black-Scholes-Merton Theory of Derivative

Pricing and Hedging-CH Han Dept of

Quantitative Finance, Natl. Tsing Hua Univ.

• http://www.wikipedia.org/

• http://www.jstor.org/stable/3440890

14.