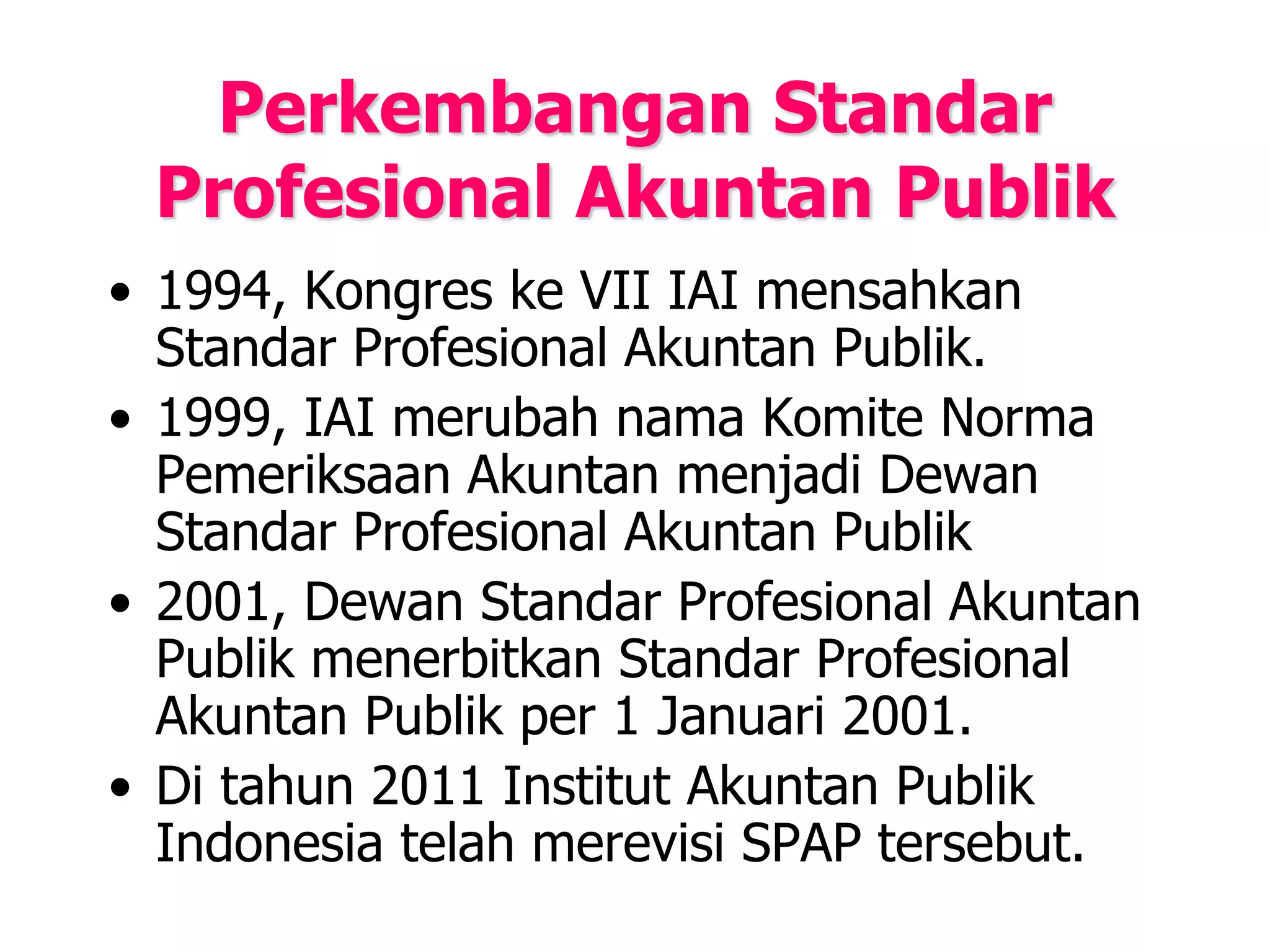

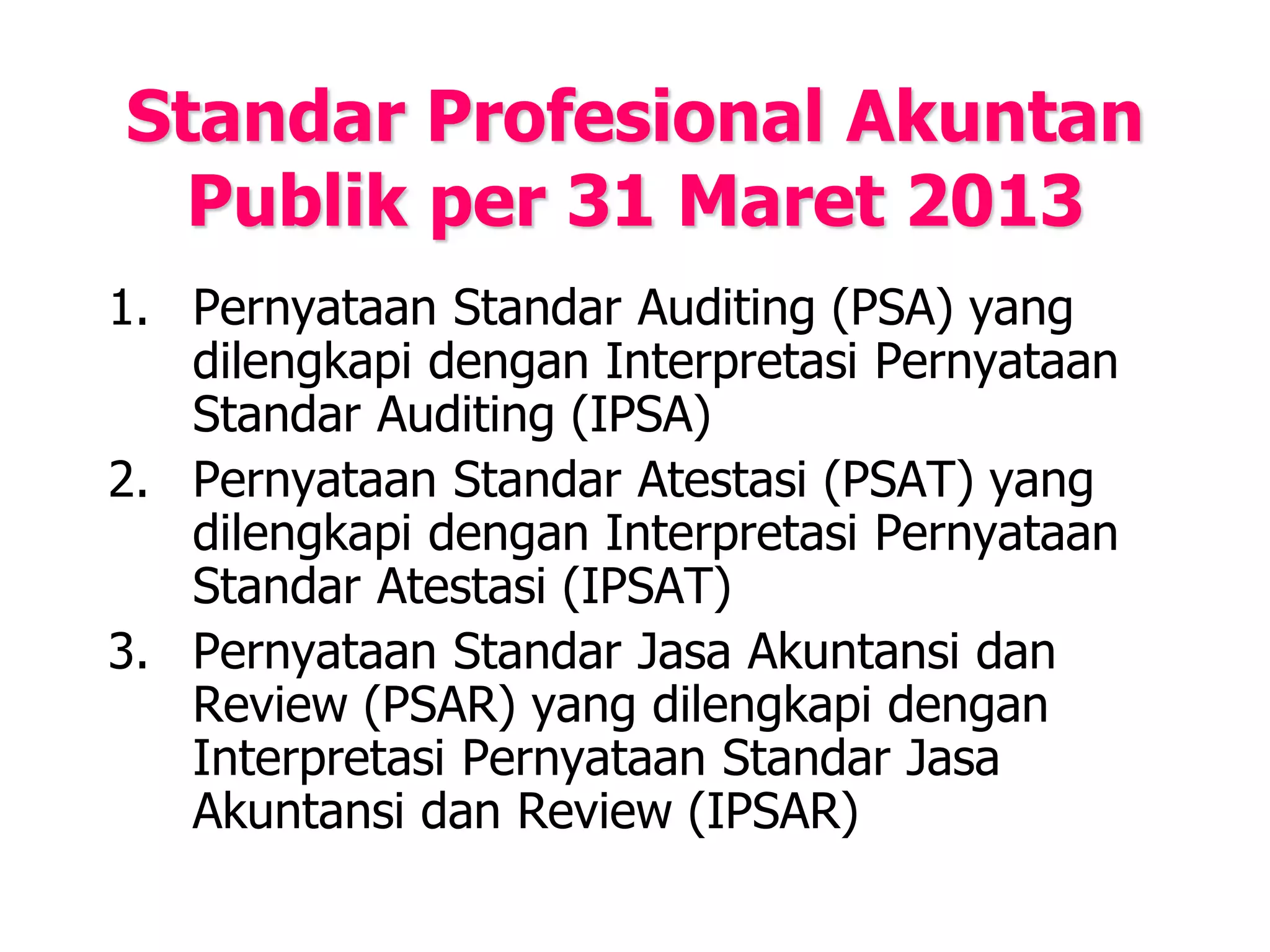

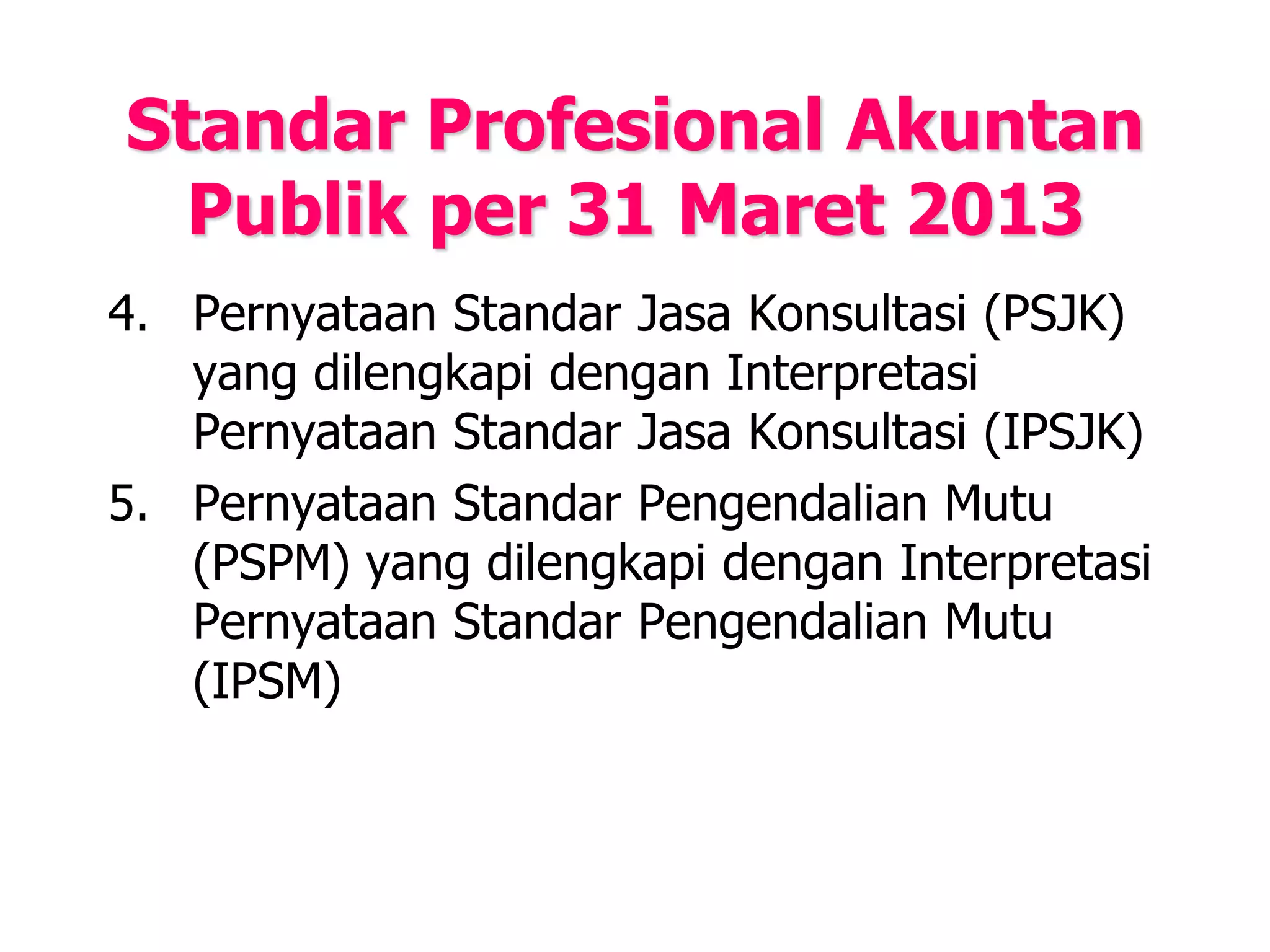

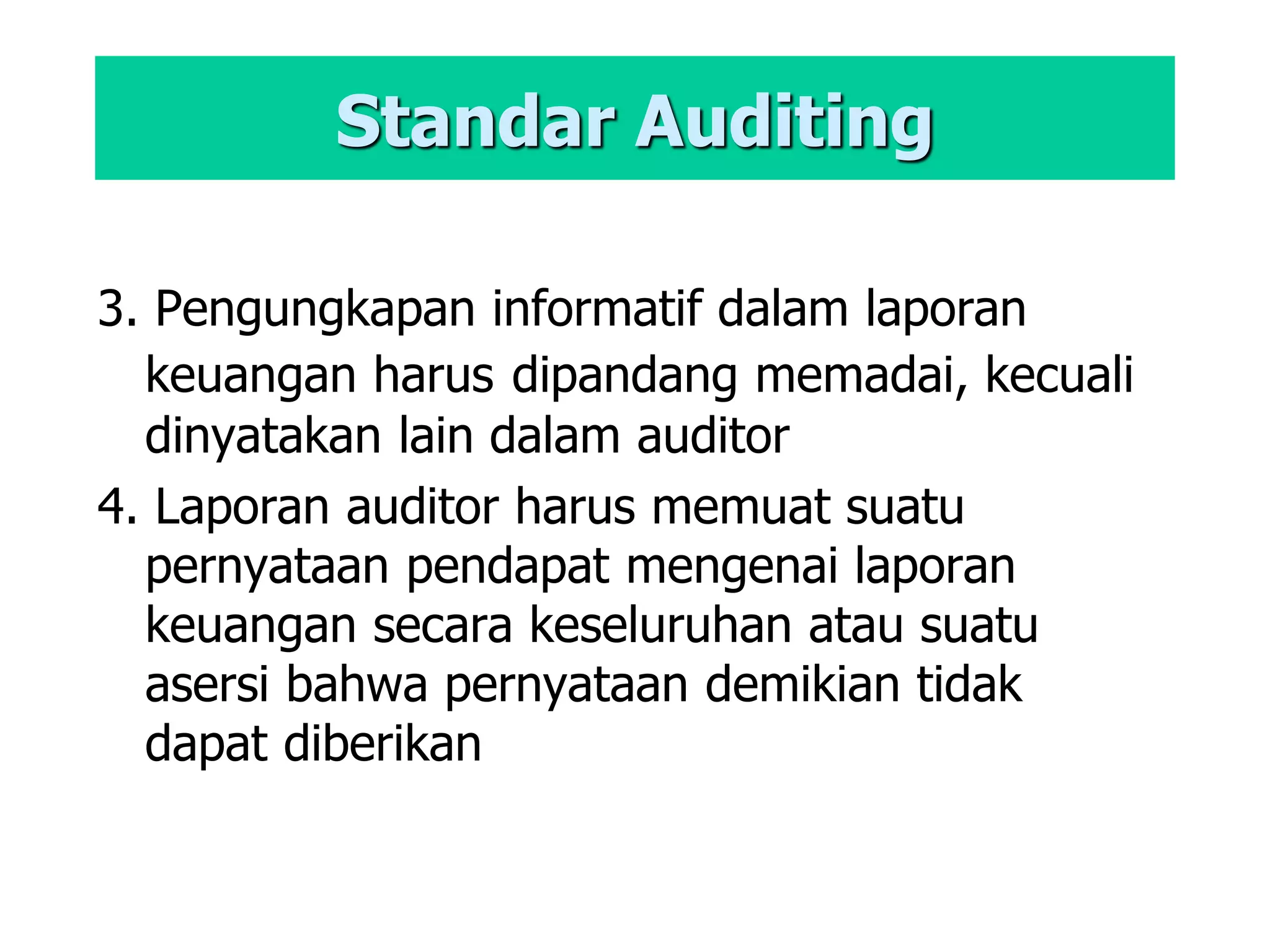

Bab 2 membahas Standar Profesional Akuntan Publik dan Kode Etik Profesi Akuntan Publik. Terdapat sepuluh Standar Auditing yang menjadi pedoman bagi Akuntan Publik dalam melakukan audit, serta Kode Etik yang harus dipatuhi untuk menjaga independensi dan objektivitas dalam pelaksanaan audit.