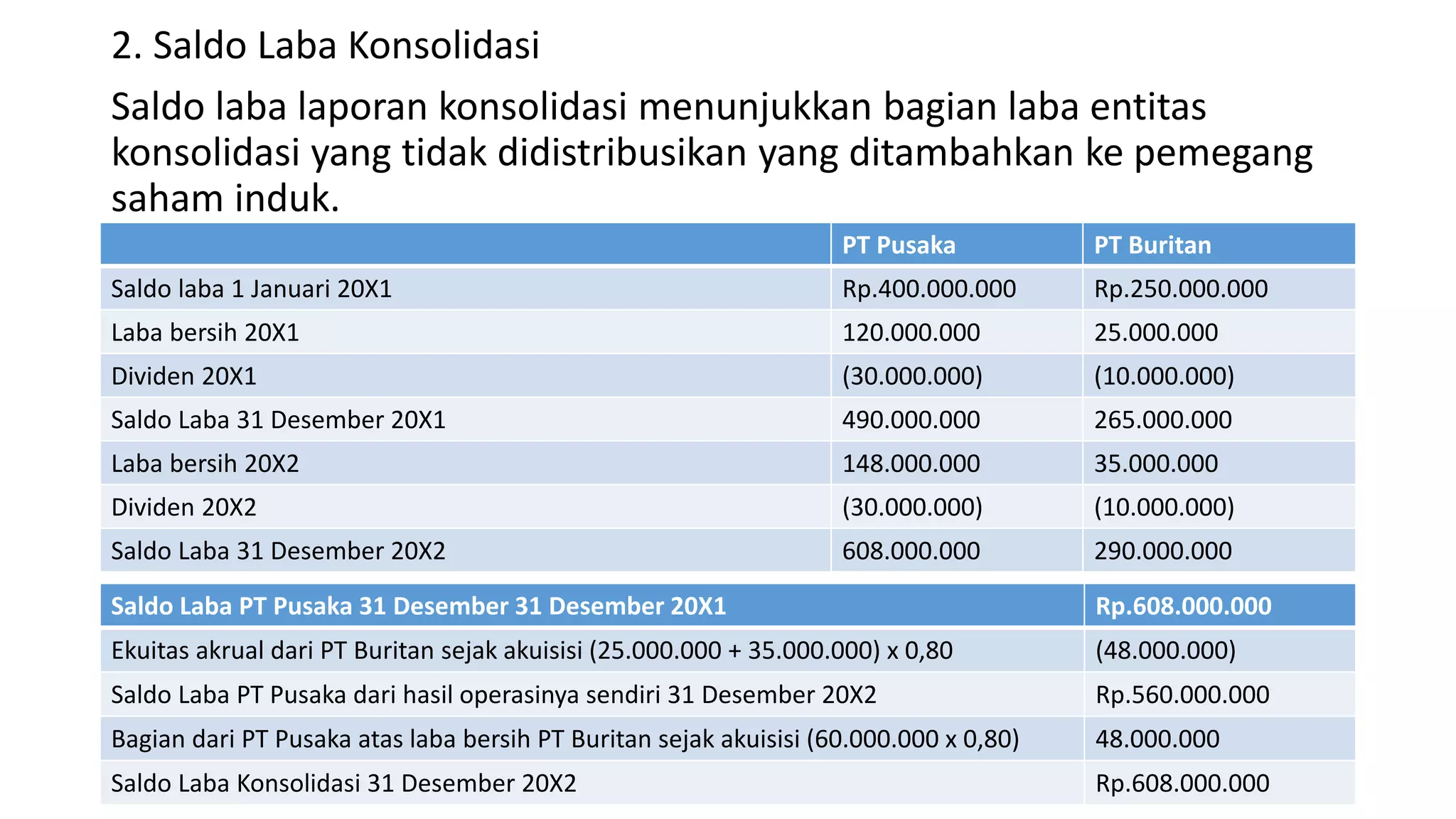

Dokumen ini membahas prosedur konsolidasi keuangan yang melibatkan kepentingan non pengendali, termasuk penghitungan laba bersih konsolidasi dan saldo laba. Selanjutnya, dijelaskan contoh penggabungan bisnis serta jurnal eliminasi yang diperlukan untuk mencatat kepentingan non pengendali. Akhirnya, terdapat rincian tentang selisih dalam akuisisi dan pengalokasian nilai wajar aset serta kewajiban yang relevan.

![PPT Akuntansi Keuangan Lanjutan II [TM4].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/pptakuntansikeuanganlanjutaniitm4-250406110334-3e525c76-thumbnail.jpg?width=640&height=640&fit=bounds)