Downloaded 56 times

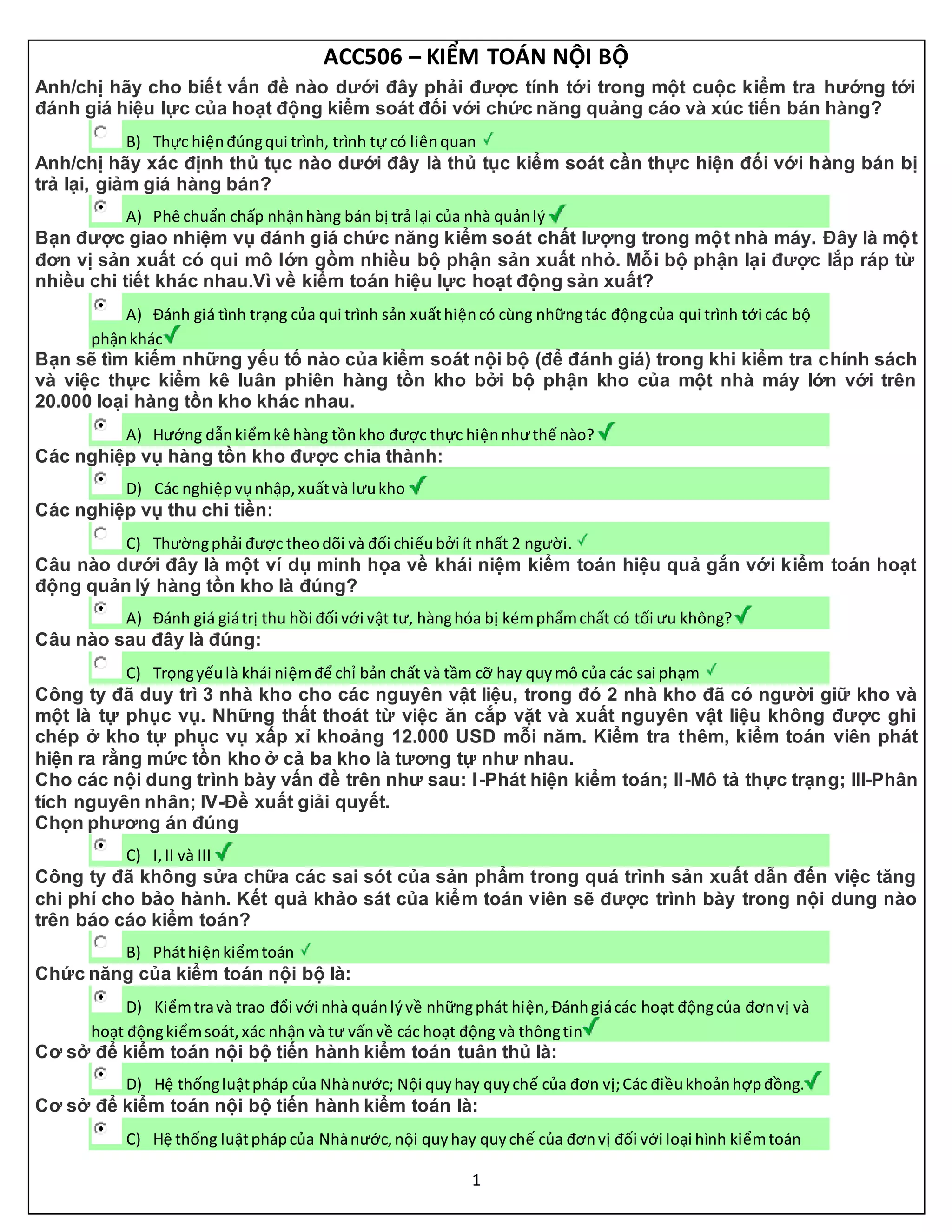

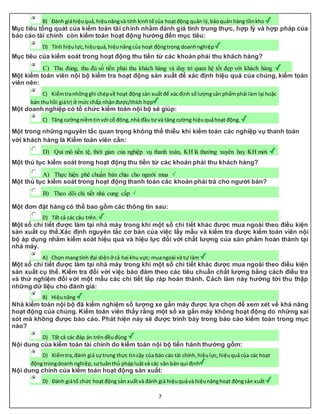

Tài liệu trình bày nhiều khía cạnh về kiểm toán nội bộ, bao gồm quy trình kiểm tra, đánh giá hiệu quả kiểm soát và điều kiện bảo quản vật tư. Nó cũng thảo luận về các yếu tố cần thiết trong kiểm tra hàng tồn kho, kiểm toán hoạt động sản xuất và quản lý. Cuối cùng, nó đề cập đến các vấn đề phát sinh trong mối quan hệ giữa chủ sở hữu và người quản lý trong doanh nghiệp.