Download to read offline

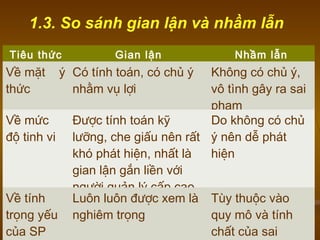

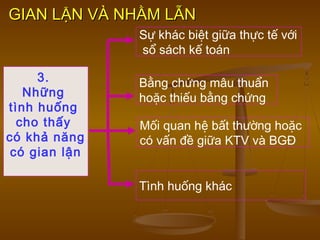

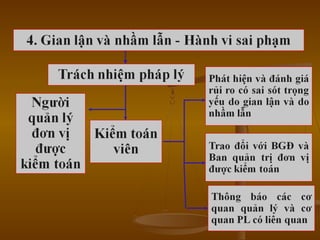

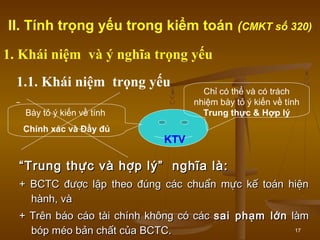

Tài liệu bàn về các khái niệm cơ bản trong kiểm toán, định nghĩa cơ sở dẫn liệu và yêu cầu về bằng chứng kiểm toán. Nó cũng phân tích gian lận và nhầm lẫn, cùng với sự khác biệt giữa hai khái niệm này, và nhấn mạnh tầm quan trọng của trọng yếu trong kiểm toán. Các bước vận dụng tính trọng yếu trong quy trình kiểm toán cũng được đề cập.