More Related Content

More from love751005edison

More from love751005edison (20)

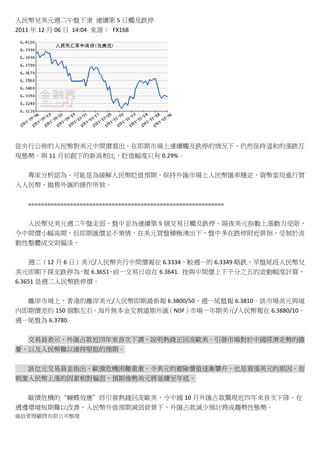

人民幣兌美元週二午盤下滑 連續第5日觸及跌停

- 1. 人民幣兌美元週二午盤下滑 連續第 5 日觸及跌停

2011 年 12 月 06 日 14:04 來源: FX168

從央行公佈的人民幣對美元中間價看出,在即期市場上連續觸及跌停的情況下,仍然保持溫和的漲跌互

現態勢。與 11 月初創下的新高相比,貶值幅度只有 0.29%。

專家分析認為,可能是為緩解人民幣貶值預期,保持外匯市場上人民幣匯率穩定,貨幣當局進行買

入人民幣、拋售外匯的操作所致。

=============================================================

人民幣兌美元週二午盤走弱,盤中並為連續第 5 個交易日觸及跌停。隔夜美元指數上漲動力受限,

令中間價小幅高開,但即期匯價並不領情,在美元買盤積極湧出下,盤中多在跌停附近徘徊,受制於流

動性整體成交則偏淡。

週二(12 月 6 日)美元/人民幣央行中間價報在 6.3334,較週一的 6.3349 略跌,早盤尾段人民幣兌

美元即期下探至跌停為 報 6.3651 前一交易日收在 6.3641. 按與中間價上下千分之五的波動幅度計算,

, ,

6.3651 是週二人民幣跌停價。

離岸市場上,香港的離岸美元/人民幣即期最新報 6.3800/50,週一尾盤報 6.3810。該市場美元與境

內即期價差約 150 個點左右。海外無本金交割遠期外匯(NDF)市場一年期美元/人民幣報在 6.3880/10,

週一尾盤為 6.3780.

交易員表示,外匯占款近四年來首次下調,說明熱錢正回流歐美。引發市場對於中國經濟走勢的擔

憂,以及人民幣難以維持堅挺的預期。

該位元交易員並指出,歐債危機困難重重,令美元的避險價值逐漸攀升。也是看漲美元的原因。而

刺激人民幣上漲的因素相對偏弱,預期強勢美元將延續至年底。

歐債危機的“蝴蝶效應”終引發熱錢回流歐美,令中國 10 月外匯占款驚現近四年來首次下降。在

週邊環境短期難以改善,人民幣升值預期減弱背景下,外匯占款減少預計將成趨勢性態勢。

維詮管理顧問有限公司整理

- 2. 北京時間 13:29,美元/人民幣報 6.3649/51。

金融界網站注:

中間價:即買入價與賣出價的平均價。人民幣對美元中間價由中國人民銀行制定,授權中國外匯交

易中心於每個工作日上午 9 時 15 分對外公佈。

即期匯率:一般就是現時外匯市場的匯率水準,按與中間價上下千分之五的波動幅度計算,即為當

日人民幣跌停價。

離岸市場:提供離岸金融業務,交易雙方均為非居民的業務稱為離岸金融業務。

套期:境內市場美元便宜,離岸市場美元相對比較貴,資金流向海外市場進行套利。

12 月 6 日,中國外匯交易中心資料顯示,人民幣兌美元即期開盤價為 6.3650,較昨日收盤價 6.3636 下

行 14 個基點,人民幣升值預期持續減弱。盤中,美元延續反彈態勢,人民幣兌美元即期交易價小幅上

漲後逆勢下跌,衝擊交易區間下限,隨即人民幣連續第五個交易日觸及“跌停線”。截至 14:00,人民

幣兌美元即期交易價格報 6.3651,維持跌停狀態。

此前,人民幣對美元在即期交易市場已連續四個交易日觸及“跌停線”,人民幣表現疲軟,升值預

期趨淡。然而與即期外匯市場中人民幣兌美元交易價下行情況相反,央行公佈的人民幣兌美元中間價卻

強勢走高。據央行今日公佈資料顯示,人民幣兌美元中間價為 6.3334 元,較昨日 6.3349 的中間價升值

15 個基點。

一切似乎正欲打破 2010 年以來人民幣兌美元單邊升值的態勢,而背後又是隱藏著怎樣的博弈?

有專家認為,人民幣近來連續觸及“跌停線”,既有被動性,也有主動性。目前國際市場上美元流

動性緊張,這種“供不應求”的局面是人民幣對美元匯率走低的一個被動原因。同時,中國內部經濟增

速預期下降,外部資金在套利驅動下,主動狙擊,開始回流資金。多方力量博弈之下,人民幣匯率開始

大幅波動。

珞珈投資行業研究員劉少東在微博上指出,人民幣的跌停實屬國際資本流動中的一種正常現象,我

們也不必對人民幣下跌過度解讀。

劉少東分析,一般情況下,一國的國際收支狀況、政治形勢、央行的貨幣政策利率等幾大因素對於

匯率的影響起到了相當重要的作用。但實際上,由於投機行為所產生的後果將會在很大程度上加劇了匯

率的波動幅度,從而造成貨幣的高估與低估,亞洲金融危機中血淋淋的教訓已是一個鮮明的例子。

“在歐債危機持續惡化、中國出口企業倒閉潮洶湧,國內物價開始回落之際,境外熱錢認准中國難

以忍受人民幣升值的預期,更進一步打擊了人民幣的做多信心,而最近降低存准率更是所謂反擊熱錢的

信號。”劉少東說。

他同時表示,中國作為在整個世界經濟交往中佔有重要地位的經濟體,快速增長階段一般都伴隨著

一個貨幣走強的過程,但內生性脆弱的經濟體制伴隨著矛盾的演化,價值回歸之路已不可避免。

維詮管理顧問有限公司整理

- 3. 而此前,興業銀行(601166)首席經濟學家魯政委在接受 21 世紀網採訪時也曾表示,未來人民幣

不能簡單的預期其升貶,更多的體現是一個幅度內的上下波動,而且這個幅度會越來越大。

今天人民幣兌美元中間價報 6.3334,較上一交易日小幅上調 15 個基點。交易員指出,人民幣兌美元中

間價小幅走高,匯價延續區間盤整走勢,央行維穩意圖明顯。不過即期外匯市場近期可謂是風雲變幻,

人民幣兌美元即期已連續四個交易日觸及跌停,今天也呈現低開高走狀態,並再度逼近跌停位置,這暗

示市場升值預期正在不斷降溫。

昨天銀行間外匯市場美元兌人民幣匯率中間價為 6.3349,較前一日上升 39 個基點。按與中間價上

下千分之五的波動幅度計算,6.3666 即是週一人民幣交易區間下限水準,而昨天早盤人民幣即期匯價數

次下探至該跌停位置。

自 2010 年 6 月 19 日央行重啟匯改以來,人民幣兌美元在 200 多個交易日中,中間價有 147 個交易

日走升,92 個交易日走降,升值幅度約 7%,單邊升值趨勢“深入人心”。

但上個月,人民幣兌美元中間價下跌情況出現。更甚者,在上周最後兩個交易日,人民幣兌美元在

即期交易市場出現了連續跌停。統計資料顯示,10 月份中國外匯占款負增長 248.92 億元,為近 4 年首

次負增長。彭博彙編的資料顯示,中國外匯儲備 9 月份減少 608 億美元至 3.2 萬億美元,為 2010 年 5

月以來首次下滑,暗示資本外流。

清華大學經濟管理學院金融系副教授張陶偉分析,此次人民幣連續跌停錶明資本流出的信號已經非

常明顯。“由於國內經營成本逐漸上升,投資環境的變化讓境外資本對國內投資意願有所下滑。同時,

海外市場對人民幣的貶值預期加強,投資者唱空中國經濟,導致資本從國內流出。”

“11 月人民幣兌美元貶值 0.5%左右,但未來不宜持續貶值。”交通銀行(601328)首席經濟學家

連平認為當前我國匯率政策應更為主動和靈活,展望明年,建議堅持主動漸進的升值策略,全年兌美元

升幅在 3%至 4%為宜。同時考慮進一步擴大波動幅度,增強匯率彈性。建議嘗試人民幣匯率的波動幅

度從目前的千分之五擴大到百分之一。

招商銀行(600036)高級金融分析師劉東亮表示,購匯盤如此之大,原因比較複雜,可能有三方面

的原因:看空人民幣、境內外購匯套利和避險需求。對於人民幣是否如一些人士所預言的那樣被做空將

出現大幅貶值的問題,劉東亮認為,目前央行應該有能力控制人民幣幣值的穩定,而目前央行的控制意

圖也非常明顯。

12 月 1 日,安邦研究團隊在金融分析中發出警告:高度警惕人民幣貶值長期化的趨勢。我們指出,目前

國內影響人民幣升值的多種不利因素在聚集——經濟增長放緩、投資環境惡化、金融體系風險上升、製

造業營商成本大幅上升、製造業活動在放緩等,都在削弱市場對人民幣匯率的信心。

近日的人民幣匯率變化,似乎印證了我們對人民幣匯率逆轉的擔心。在 12 月 1 日、2 日的人民幣即

期交易市場上,人民幣對美元的即期報價都曾出現了跌停。在人民幣離岸市場上,2 日的人民幣無本金

交割遠期(NDF)一年期人民幣兌美元價格達到了 6.3790/40,同時,境內市場人民幣兌美元一年期掉期

最新成交為貼水 21 個點。顯示市場對人民幣有貶值預期。12 月 5 日,人民幣兌美元繼續走低,盤中連

續第四個交易日觸及每日交易區間下限,收盤美元兌人民幣為 6.3641 元,高於上週五尾盤的人民幣

維詮管理顧問有限公司整理

- 4. 6.3597 元。

雖然人民幣即期市場交易連續兩日出現跌停的狀況,但上周人民幣兌美元中間價的走勢卻仍在持續

收漲。上周人民幣兌美元中間價累計上漲更是高達 244 個基點。中間價上漲,但人民幣盤中卻出現跌停,

如何理解人民幣匯率波動的矛盾?有分析人士認為,這很可能是人民幣自身將要貶值,而“官定”的中

間價卻在死死護盤。實際上,自今年 11 月 4 日人民幣兌美元中間價創下 6.3165 新高以來,人民幣大部

分時間處在貶值過程中。

安邦研究團隊在跟蹤近日的市場形勢後認為,人民幣很有可能遭到了狙擊!

從人民幣出現連續跌停的時間來看,狙擊者的戰略時機選擇得非常好。近期正值中國經濟下行、持

續的房地產調控不斷為市場信心降溫,再加上中國出口前景顯著惡化和製造業出現萎縮,引發了市場對

中國未來經濟增長的擔憂,市場對人民幣匯率的信心在下降。而中國央行開始稍微放鬆貨幣(降低存款

準備金率),更加重了市場對中國經濟放緩的預期。當這些因素都聚集升溫之時,正是狙擊人民幣的最

佳戰略時機。

值得注意的是,在自人民幣匯率改革 6 年多來,人民幣匯率基本上保持了單邊升值的態勢,雖然人

民幣未來還可能繼續升值,但市場對人民幣升值拐點的預期正變得強烈。最近彭博發佈的一項對經濟學

家和分析師的預測性調查顯示,“隨著中國出口順差持續減少,人民幣未來 4 個月內兌換美元的匯率走

勢將出現疲軟。”不少經濟學家甚至預測,未來 4 個月內人民幣可能成為“金磚國家”中表現最疲軟的

貨幣。這種市場心態的累積,為狙擊人民幣提供了很好的土壤。一旦出現觸發因素,套利的國際遊資和

熱錢迅速撤離,將會刺破人民幣資產泡沫。

一般而言,狙擊貨幣大多要利用衍生品交易市場進行的。比如 1997 年,索羅斯攻擊港元採用的辦

法是在紐約外匯市場賣空港幣和股指期貨 但由於中國金融市場不完備 同時國際上的人民幣頭寸有限,

。 ,

所以這次有關人民幣的狙擊,應該發生貨幣交易市場。至於具體的狙擊者,慣於在國際金融市場興風作

浪的投資銀行的交易部門可能依舊是狙擊的主力。

面對狙擊人民幣的行動,中國一方面要高度警惕,一方面則要準備好應對的策略。在安邦研究團隊

看來,最好的應對策略就是保持市場對中國經濟增長的信心、對中國市場穩定的信心。安邦首席研究員

陳功認為,根據安邦對美國資本市場的瞭解,最重要、最有影響力的干預資訊是有關房地產的。因此,

陳功估計只要中國明確房地產的有關戰略,提出有關房價穩健的定位、標準和方向,即可瓦解這次對人

民幣的狙擊。此外,從房地產行業本身以及社會穩定的需要來看,提出明確的房地產戰略也是非常必要

的。

最終分析結論(Final Analysis Conclusion)

:

人民幣背靠龐大的中國經濟體,當然非港元、泰銖所能比。但在人民幣匯率改革還未完成、國際化

進程還在路上、中國經濟內部仍存在不少挑戰的時候,通過狙擊人民幣來獲利對國際投資者無疑有著巨

大的誘惑力!但只要中國能保持經濟穩定增長、做好自己的事,就會在宏觀上堵住被狙擊的漏洞了。

維詮管理顧問有限公司整理