antiAgenda

... aneb očem to dnes nebude

Ekonomická podstata peněz a

elektronických peněz

Regulace elektronických peněz

Realizační technologie

“Velkoobchodní” platební systémy a

elektronizace přístupu do banky

(Internet Banking a další kanály)

Agenda

... aneb očem to dnes bude

Základní typologie platebních systémů

Karty na internetu i v reálném světě

Elektronické peněženky online

Elektronické peněženky na čipové kartě

6.

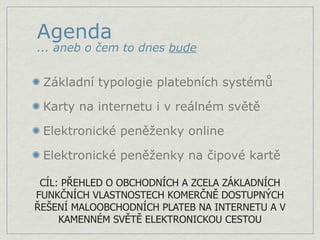

Agenda

... aneb očem to dnes bude

Základní typologie platebních systémů

Karty na internetu i v reálném světě

Elektronické peněženky online

Elektronické peněženky na čipové kartě

CÍL: PŘEHLED O OBCHODNÍCH A ZCELA ZÁKLADNÍCH

FUNKČNÍCH VLASTNOSTECH KOMERČNĚ DOSTUPNÝCH

ŘEŠENÍ MALOOBCHODNÍCH PLATEB NA INTERNETU A V

KAMENNÉM SVĚTĚ ELEKTRONICKOU CESTOU

7.

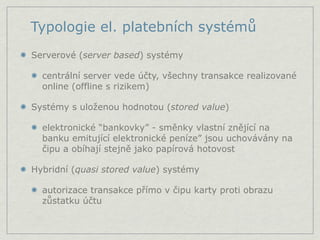

Typologie el. platebníchsystémů

Serverové (server based) systémy

centrální server vede účty, všechny transakce realizované

online (offline s rizikem)

Systémy s uloženou hodnotou (stored value)

elektronické “bankovky” - směnky vlastní znějící na

banku emitující elektronické peníze” jsou uchovávány na

čipu a obíhají stejně jako papírová hotovost

Hybridní (quasi stored value) systémy

autorizace transakce přímo v čipu karty proti obrazu

zůstatku účtu

8.

Platební karty

Něco málohistorie

Čtyřstranné karetní schéma - role

Technologie karet & systémy

POS transakce

3D secure transakce

Aktuální stav českého trhu

9.

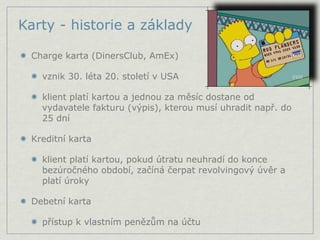

Karty - historiea základy

Charge karta (DinersClub, AmEx)

vznik 30. léta 20. století v USA

klient platí kartou a jednou za měsíc dostane od

vydavatele fakturu (výpis), kterou musí uhradit např. do

25 dní

Kreditní karta

klient platí kartou, pokud útratu neuhradí do konce

bezúročného období, začíná čerpat revolvingový úvěr a

platí úroky

Debetní karta

přístup k vlastním penězům na účtu

10.

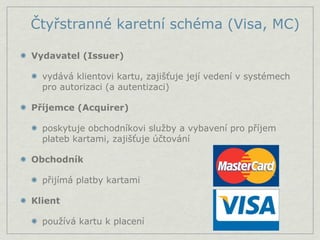

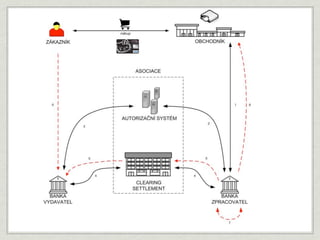

Čtyřstranné karetní schéma(Visa, MC)

Vydavatel (Issuer)

vydává klientovi kartu, zajišťuje její vedení v systémech

pro autorizaci (a autentizaci)

Příjemce (Acquirer)

poskytuje obchodníkovi služby a vybavení pro příjem

plateb kartami, zajišťuje účtování

Obchodník

přijímá platby kartami

Klient

používá kartu k placení

11.

Karetní technologie (plast)

Dnesje vše regulováno asociací (EMV čip, vzhled apod.),

nebo řízeno ISO normou (tvar, rozměry plastu, magnetický

proužek, bezkontaktní technologie)

Dělení na embosované/neembosované karty s elektronizací

akceptační sítě ustupuje

Zastaralou technologii magnetického proužku nahrazuje

bezpečný EMV (“EuroCardMasterCardVisa) čip

V mnoha zemích běží pilot bezkontaktních karet VISA

PayWave, MasterCard PayPass, v ČR podzim 2011

12.

Karetní technologie (mimokartu)

Obchodník

Imprinter (“žehličku”) v ČR skoro nenajdeme

Platební terminál s konektivitou do systému issuera (dial-up je

na ústupu, prosazuje se IP přes ADSL nebo GPRS)

Acquirer

Systém pro správu terminálů (+ dálková správa)

Systém pro vedení obchodníků

Systém pro zpracování autorizací transakcí

Issuer

Card Management - systém pro vedení vydaných karet

Pozn. terminologie se různí

14.

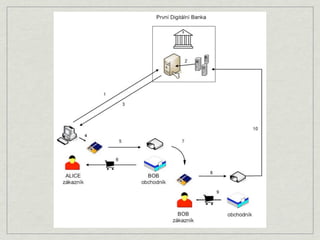

Transakce na internetu(3D Secure)

Standardizované řešení bezpečné platby na internetu,

známé jako 3D Secure (technicky), Verified by Visa a

MasterCard SecureCode (komerčně)

Poskytuje obchodníkovi jednoduše implementovatelné

rozhraní platební brány, která v bance provádí transakci a

obchodníkovi vrací jen výsledek

Obchodník se nedozví osobní data držitele karty

15.

Transakce na internetu(3D Secure)

Obchodník přesměruje klienta na stránky acquirera a

současně předává informace o požadované transakci

(vlastní ID, částka ...)

Klient zadává do formuláře na stránce acquirera číslo karty,

expiraci a CVC (CVV)

Pokud je karta 3D Secure, je klient přesměrován na stránky

issuera (své banky), kde zadá další heslo (něco jako PIN pro

online platby)

Proběhne standardní ověření transakce (limit, dostupné

prostředky)

Obchodník obdrží informaci o výsledku transakce

16.

Internetové peněženky

= onlineúčet “nabitý kreditem”, který může být použit pro

platbu za (drobný) obsah a zboží, či služby na internetu

Peníze jsou k dispozici pro platby po převedení z běžného

účtu, vypořádání mezi dvěma účty u provozovatele

peněženky je v reálném čase

Autentizace uživatele při platbě je většinou pouze jménem a

heslem

Uživatelským mínusem všech pre-paid řešení je nutnost

nabíjení a “psychologické obsluhy” dalšího účtu

17.

PayPal

Největší elektronický platebnísystém na světě

Více než 100 milionů účtů

Mýtus: PayPal je mikroplatební systém

díky poplatkové politice je PayPal na mikroplatby

nevhodný (fix + %)

PayPal je dnes způsobem platby kartou na internetu,

alternativa 3D Secure - vůči kterému je v ČR dražší

přes 90% uživatelů nemá na PayPal účtu nabité peníze

Lidé z PayPalu o sobě sami říkají: Jsme “trust broker”.

18.

MoneyBookers

Kopie PayPalu

Je levnější

Kromězprostředkování plateb na internetu konkuruje

bankám v zahraničním platebním styku (max. poplatek

0,5€)

Na rozdíl od PayPalu má web v češtině

Deklaruje “odeslání peněz na e-mail”, ve skutečnosti si ale

příjemce musí založit moneybookers účet, pokud jej ještě

nemá (ale je to hezký virální marketing)

19.

Čipové elektronické peněženky

Nejčastějibezkontaktní čipové (smart) karty

Jedna z možných náhrad hotovosti

Motivy pro zavedení

rychlá offline transakce

žádné kreditní riziko klienta při offline transakci (pre-paid)

Nevýhody

nákladná infrastruktura

Alternativou je povolení malých plateb v offline režimu u

platebních karet (v kombinaci s bezkontaktem)

20.

Technologie čipových peněženek

Nakartě je zaznamenán obraz zůstatku klientova účtu

(value block), proti kterému je autorizována platba

=> na kartě není nic, co bychom mohli ekonomicky označit

jako peníze

Různé operace s kartou jsou rozlišeny pomocí kryptoklíčů

Klíč pro “nabíjení” (navyšování value bloku) je největší

tajemství systému, obvykle držen centrálně a nabíjení

probíhá pouze na online terminálech

Vybíjecí klíč je všude, kde lze kartou platit

Na konci dne terminál udělá uzávěrku a odešle do

zúčtovacího centra transakce, které udělal

Podle podkladů z terminálů probíhá účtování mezi účty karet

(klientů) a terminálů (obchodníky)

21.

(Octopus card)

Schéma spuštěnos HongKongu v září 1997 jako

bezkontaktní dopravní karta, vyvinula se v univerzální

peněženku

95% populace, 10 mio trx denně, 3,7mld USD ročně

Akceptováno v dopravě, na 18 000 parkomatech, ale i

supermarketech apod.

22.

Realita České republiky:karty

standardní produkt, vydávají všechny banky

licenci na acquiring má ČSOB, KB, ČS, RB, UniCredit

3D Secure akceptaci na internetu nabízí obchodníkům

ČSOB, KB, ČS, RB

3D Secure karty zatím nenabízí nikdo

čipové karty vydávají téměř všichni

vlastní obrázek na kartě nabízí ČSOB, KB a ČS

charge karty nabízí zejména DinersClub a AMEX

23.

Realita České republiky:peněženky

univerzální peněženka neexistuje

rozvoj elektronických odbavovacích

systémů v krajských IDS může být

impulzem pro rozvoj peněženek

Praha vydává OpenCard (peněženka

údajně v přípravě), České Dráhy InKartu

(funkční peněženka)

probíhá velká konsolidace dopravních

karet v Libereckém kraji

Telefónica O2 pilotovala v Plzni kartu

v NFC telefonu

24.

Teorie na závěr:elektronická bankovka

Využívá asymetrické kryptografie

Bankovka = číslo podepsané soukromým klíčem vydavatele

(jeden nominál = jeden klíč)

Nikdo kromě banky nemůže bankovku vytvořit, ale všichni

mohou pomocí veřejného klíče zkontrolovat, že ji vydal

právě vydavatel V a bankovka má hodnotu H

Nutnost řešit problém dvojího utrácení (bankovky jsou

kopírovatelné při zachování korektnosti podpisu)

Současné systémy elektronických peněženek na kartách

Mifare (InKarta, OysterCard ...) nejsou na tomto principu

založeny

26.

Dodatek: zdroje

Základnítechnologie, procesy (veřejné): weby asociací

Produkty: weby bank

Bezpečnost: sborníky konferencí (Google)

Česká karetní statistika: www.bankovnikarty.cz

Evropská statistika: Data warehouse ECB www.ecb.eu

Normy a standardy: www.iso.org, přehled Wikipedia

27.

Děkuji za pozornost

Ondřej Zaoral

ondrej@zaoral.net ozaoral@csob.cz

www.linkedin.com/ondrejzaoral