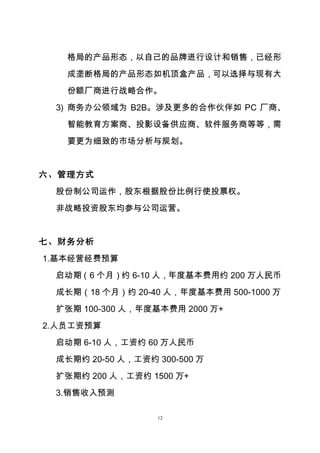

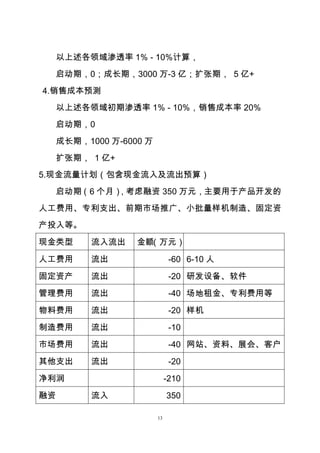

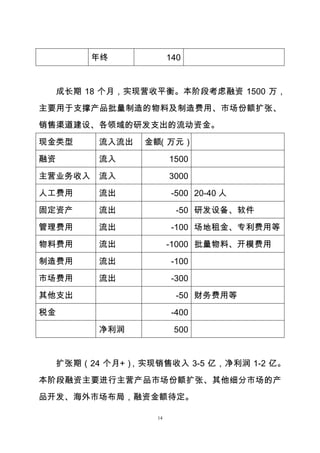

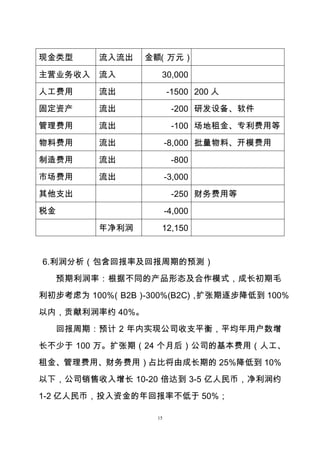

本项目推出了创新的'虚拟手指'技术,能实现对手机的远程触摸控制,解决了现有手机互联技术的互动性和安全性问题。该技术具有广泛应用前景,特别是在智能家居、车联网及商务办公等领域,并已完成国内发明专利申请。项目的市场需求明确,未来将专注于产品化研发及全球知识产权布局。