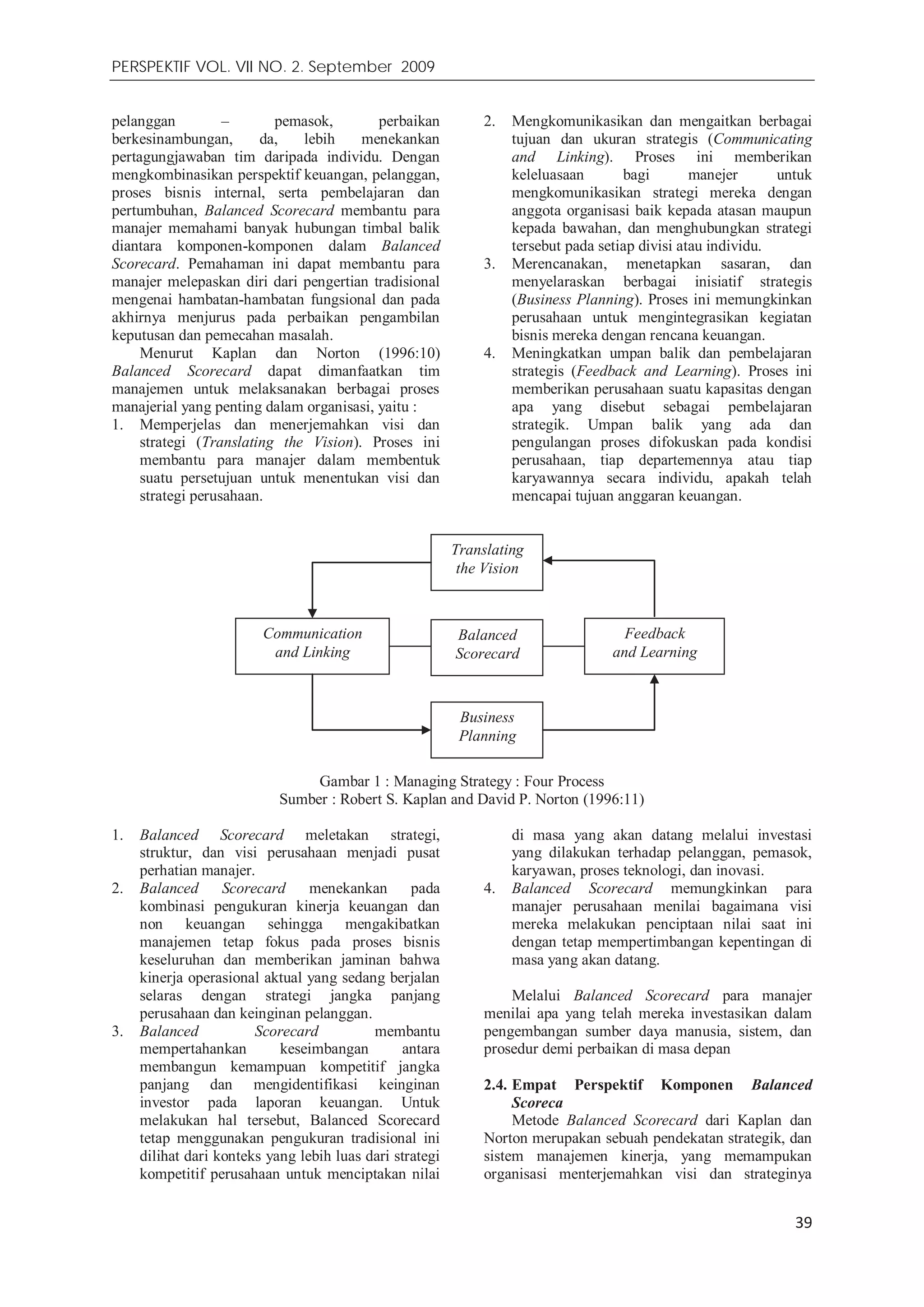

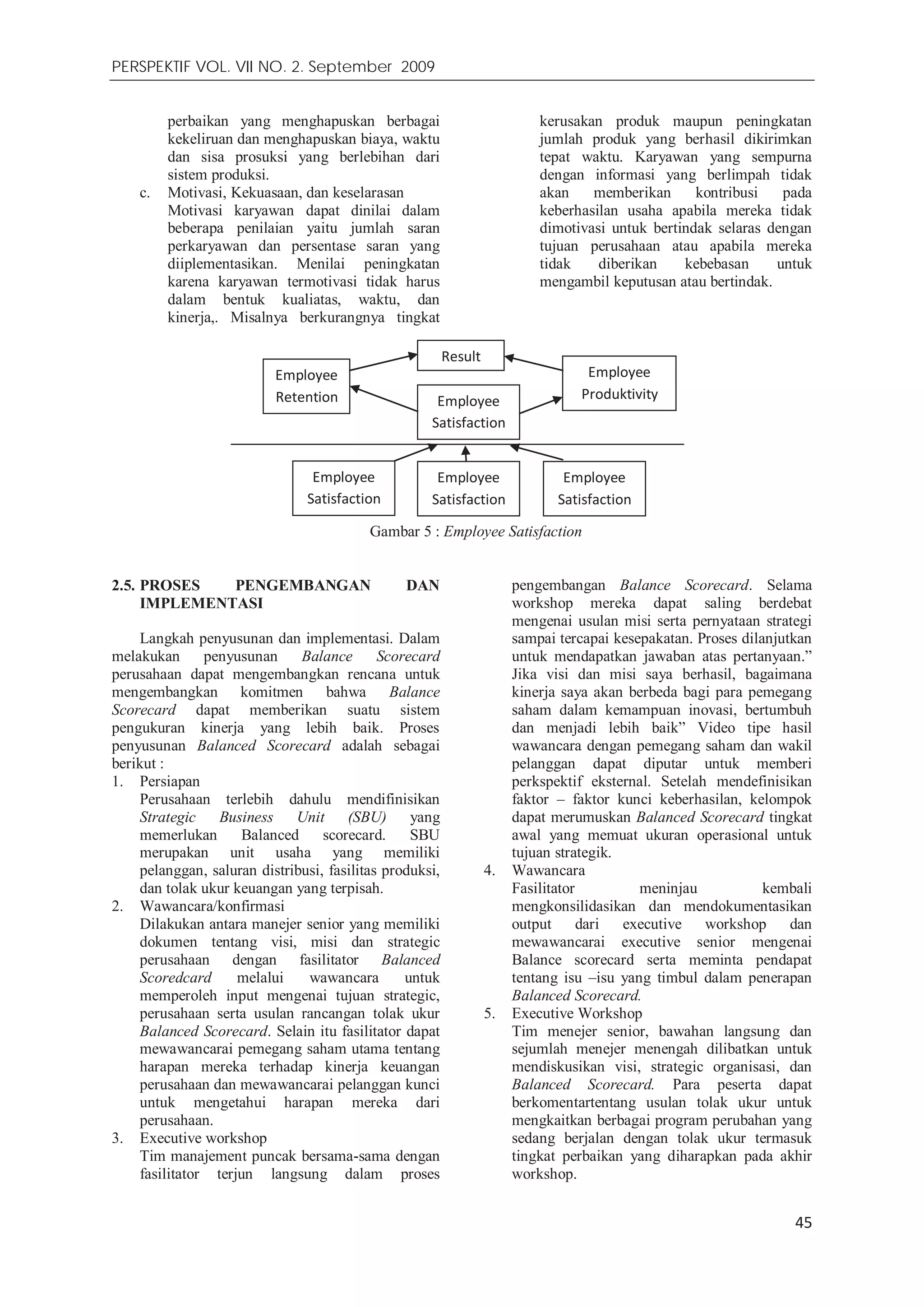

Dokumen ini membahas penggunaan Balanced Scorecard sebagai alat manajemen untuk meningkatkan kinerja keuangan dan non-keuangan organisasi. Balanced Scorecard menyediakan pengukuran berbasis empat perspektif: keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan, sehingga membantu perusahaan dalam merumuskan strategi yang lebih komprehensif dan berkelanjutan. Dengan implementasi yang tepat, Balanced Scorecard bertujuan untuk meningkatkan kepuasan pelanggan dan keberhasilan jangka panjang perusahaan di tengah persaingan yang ketat.