Собівартість медичної послуги, Олена Лепешина "МедЕксперт", 30 вересня 2011 р.

1.

Собівартість

медичної послуги

Конференція:

Приватний медичнийзаклад: організація та управління

29-30 вересня 2011 р.

доповідач: Олена Лепешина, виконавчий директор компанії 1

«МедЕксперт» (консалтинг для медичних закладів, медична

інформаційна система, робоча станція для КТ та МРТ)

2.

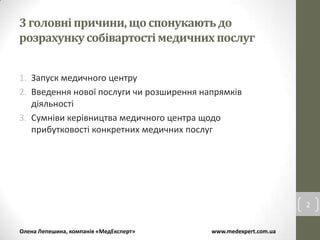

3 головні причини,що спонукають до

розрахунку собівартості медичних послуг

1. Запуск медичного центру

2. Введення нової послуги чи розширення напрямків

діяльності

3. Сумніви керівництва медичного центра щодо

прибутковості конкретних медичних послуг

2

Олена Лепешина, компанія «МедЕксперт» www.medexpert.com.ua

3.

Собівартість та результатдіяльності: зв’язок

Ціна мед. послуги * кількість = дохід від продажу послуг

Кількість * собівартість послуги = витрати на надання послуг

Дохід – витрати = результат діяльності

Найчастіше саме забезпокоєність рівнем показника результата

діяльності спонукає керівництво медичного центра здійснювати

розрахунок собівартості медичних послуг.

До введення послуги в прейскурант бажано розрахувати

номінальну собівартість послуги із наступним оновленням на

основі фактичних витрат.

3

Олена Лепешина, компанія «МедЕксперт» www.medexpert.com.ua

4.

Інформація про собівартістьмедичних послуг

може бути потрібною в наступних процесах:

• Визначення економічної ефективності послуг

• Визначення економічної ефективності медичних програм чи

комплексу лікування

• Управління запасами медикаментів та медичних матеріалів

• Ціноутворення

• Побудова системи управлінського обліку в медичному закладі

• Бухгалтерський та податковий облік

4

Олена Лепешина, компанія «МедЕксперт» www.medexpert.com.ua

5.

Фактори, що впливаютьна якість розрахунку

собівартості

• Повнота зібраної інформації по послугам

• Зацікавленість та сприяння керівника медичного закладу.

• Наявність чіткого завдання щодо ступеню деталізації витрат під

час здійснення розрахунку та структури результатів розрахунку.

• Інформування керівників медичних підрозділів та медичний

персонал-виконавців про проведення збору інформації про

послуги/процедури медичного закладу, включаючи збір

інформації про робочі процеси підрозділу.

• Інформування керівників та виконавців загальних (немедичних)

підрозділів про проведення процедури розрахунку собівартості

послуг.

• Розуміння виконавцем розрахунку (економістом) специфіки та

робочих процесів конкретного медичного закладу. 5

Олена Лепешина, компанія «МедЕксперт» www.medexpert.com.ua

6.

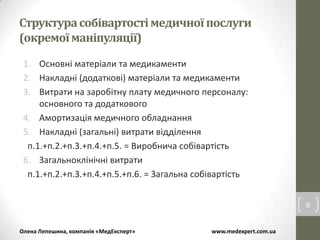

Структура собівартості медичноїпослуги

(окремої маніпуляції)

1. Основні матеріали та медикаменти

2. Накладні (додаткові) матеріали та медикаменти

3. Витрати на заробітну плату медичного персоналу:

основного та додаткового

4. Амортизація медичного обладнання

5. Накладні (загальні) витрати відділення

п.1.+п.2.+п.3.+п.4.+п.5. = Виробнича собівартість

6. Загальноклінічні витрати

п.1.+п.2.+п.3.+п.4.+п.5.+п.6. = Загальна собівартість

6

Олена Лепешина, компанія «МедЕксперт» www.medexpert.com.ua

7.

Основні етапи процесурозрахунку

собівартості медичних послуг

• Збір інформації про повний перелік послуг медичного закладу

1.

• Вивчення процесів обслуговування пацієнтів в медичному закладі та

2. робочих процесів відносно конкретної медичної послуги

• Розбивка медичних послуг на частини (маніпуляції)

3.

• Збір інформації про конкретний етап медичної послуги

4.

• Збір інформації про загальноклінічні витрати медичного закладу та іншої

5. допоміжної інформації

• Опрацювання зібраної інформації та здійснення розрахунку собівартості

6. медичних послуг

• Аналіз результатів розрахунку та прийняття відповідних управлінських 7

7. рішень

Олена Лепешина, компанія «МедЕксперт» www.medexpert.com.ua

8.

етап 1.

• Збір інформації про повний перелік послуг медичного закладу

1.

• Вивчення процесів обслуговування пацієнтів в медичному закладі та робочих процесів

2. відносно конкретної медичної послуги

• Розбивка медичних послуг на етапи

3.

• Збір інформації про конкретний етап медичної послуги

4.

• Збір інформації про загальноклінічні витрати медичного закладу та іншої допоміжної

5. інформації

• Опрацювання зібраної інформації та здійснення розрахунку собівартості медичних

6. послуг

• Аналіз результатів розрахунку та прийняття відповідних управлінських рішень 8

7.

Олена Лепешина, компанія «МедЕксперт» www.medexpert.com.ua

9.

етап 2.

• Збір інформації про повний перелік послуг медичного закладу

1.

• Вивчення процесів обслуговування пацієнтів в медичному закладі та

2. робочих процесів відносно конкретної медичної послуги

• Розбивка медичних послуг на етапи

3.

• Збір інформації про конкретний етап медичної послуги

4.

• Збір інформації про загальноклінічні витрати медичного закладу та іншої допоміжної

5. інформації

• Опрацювання зібраної інформації та здійснення розрахунку собівартості медичних

6. послуг

• Аналіз результатів розрахунку та прийняття відповідних управлінських рішень 9

7.

Олена Лепешина, компанія «МедЕксперт» www.medexpert.com.ua

10.

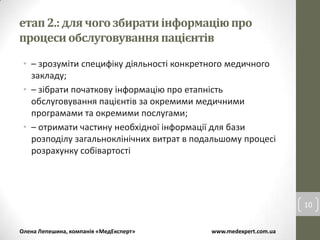

етап 2.: длячого збирати інформацію про

процеси обслуговування пацієнтів

• – зрозуміти специфіку діяльності конкретного медичного

закладу;

• – зібрати початкову інформацію про етапність

обслуговування пацієнтів за окремими медичними

програмами та окремими послугами;

• – отримати частину необхідної інформації для бази

розподілу загальноклінічних витрат в подальшому процесі

розрахунку собівартості

10

Олена Лепешина, компанія «МедЕксперт» www.medexpert.com.ua

11.

етап 3.

• Збір інформації про повний перелік послуг медичного закладу

1.

• Вивчення процесів обслуговування пацієнтів в медичному закладі та робочих процесів

2. відносно конкретної медичної послуги

• Розбивка медичних послуг на етапи (маніпуляції)

3.

• Збір інформації про конкретний етап (маніпуляцію) медичної послуги

4.

• Збір інформації про загальноклінічні витрати медичного закладу та іншої допоміжної

5. інформації

• Опрацювання зібраної інформації та здійснення розрахунку собівартості медичних

6. послуг

• Аналіз результатів розрахунку та прийняття відповідних управлінських рішень 11

7.

Олена Лепешина, компанія «МедЕксперт» www.medexpert.com.ua

12.

етап 3., приклад:розбиваємо послугу на

маніпуляції

Консультація гінеколога

Кольпоскопія

Огляд молочних залоз забір біоматеріалу

Профілактичний огляд

жінок лабораторна частина (м.у.м.)

Мікроскопія урогенітального

мазку забір біоматеріалу

Цитологічне дослідження лабораторна частина (ц.д.)

Послуга прейскуранта «Профілактичний огляд жінок» може складатися із

п’яти послуг, що включають сім процедур/маніпуляцій.

Подальший збір інформації здійснюється відносно 7-ми маніпуляцій.

Надана у прикладі деталізація послуг дозволяє виділити

процедуриманіпуляції, які в однаковому складі повторюються в різних

послугах (наприклад, забір біоматеріалу певного типу), що, в свою чергу,

значно полегшує здійснення розрахунків. 12

Олена Лепешина, компанія «МедЕксперт» www.medexpert.com.ua

13.

етап 4.

• Збір інформації про повний перелік послуг медичного закладу

1.

• Вивчення процесів обслуговування пацієнтів в медичному закладі та робочих процесів

2. відносно конкретної медичної послуги

• Розбивка медичних послуг на етапи (маніпуляції)

3.

• Збір інформації про конкретний етап (маніпуляцію) медичної послуги

4.

• Збір інформації про загальноклінічні витрати медичного закладу та іншої допоміжної

5. інформації

• Опрацювання зібраної інформації та здійснення розрахунку собівартості медичних

6. послуг

• Аналіз результатів розрахунку та прийняття відповідних управлінських рішень 13

7.

Олена Лепешина, компанія «МедЕксперт» www.medexpert.com.ua

14.

Структура інформації, щозбирається по

процедурам маніпуляціям

• – склад (перелік та кількість) основних медикаментів та

матеріалів;

• – склад (перелік та кількість) допоміжних медикаментів

та матеріалів;

• – опис технологічного процесу процедуриманіпуляції із

вказанням обладнання, що використовується, залученого

медичного персоналу та, відповідно, часу використання

обладнання та роботи персоналу;

• – додаткова інформація про процедуруманіпуляцію;

Вся зібрана інформація викладається у відповідному

документі (на кожну процедуру маніпуляцію). 14

Олена Лепешина, компанія «МедЕксперт» www.medexpert.com.ua

15.

етап 5.

• Збір інформації про повний перелік послуг медичного закладу

1.

• Вивчення процесів обслуговування пацієнтів в медичному закладі та робочих процесів

2. відносно конкретної медичної послуги

• Розбивка медичних послуг на етапи (маніпуляції)

3.

• Збір інформації про конкретний етап (маніпуляцію) медичної послуги

4.

• Збір інформації про загальноклінічні витрати медичного закладу та іншої

5. допоміжної інформації

• Опрацювання зібраної інформації та здійснення розрахунку собівартості медичних

6. послуг

• Аналіз результатів розрахунку та прийняття відповідних управлінських рішень 15

7.

Олена Лепешина, компанія «МедЕксперт» www.medexpert.com.ua

16.

етап 5., приклад:орієнтовна структура

загальних витрат медичного центру

• Обслуговування приміщення

• Орендні платежі (якщо приміщення орендується)

• Комунальні послуги

• Комунальні платежі

• Витрати на послуги охорони

• Витрати на дезінфекційні роботи

• Витрати на оплату праці (враховуючи відповідні податки)

• Витрати на медичний огляд працівників

• Послуги зв’язку

• Господарські витрати

• Витрати на канцтовари та інші МШП

• Витрати на маркетинг, рекламу

• Витрати на утримання/обслуговування обладнання

• Інші витрати

Структура загальноклінічних витрат конкретного медичного закладу може

відрізнятися від запропонованого. Головне, щоб склад і деталізація

інформації про загальні витрати дозволяла в подальшому розрахунку 16

виконати найбільш точний розподіл таких витрат між послугами.

Олена Лепешина, компанія «МедЕксперт» www.medexpert.com.ua

17.

етап 6.

• Збір інформації про повний перелік послуг медичного закладу

1.

• Вивчення процесів обслуговування пацієнтів в медичному закладі та робочих процесів

2. відносно конкретної медичної послуги

• Розбивка медичних послуг на етапи (маніпуляції)

3.

• Збір інформації про конкретний етап (маніпуляцію) медичної послуги

4.

• Збір інформації про загальноклінічні витрати медичного закладу та іншої допоміжної

5. інформації

• Опрацювання зібраної інформації та здійснення розрахунку собівартості

6. медичних послуг

• Аналіз результатів розрахунку та прийняття відповідних управлінських рішень 17

7.

Олена Лепешина, компанія «МедЕксперт» www.medexpert.com.ua

18.

Методика розрахунку

НаказомМОЗ № 315 від 23.05.2011 р. було затверджено

методику розрахунку вартості медичних послуг,

але

Наразі даний нормативний акт скасовано (наказом МОЗ №

456 від 02.08.2011 р.)як такий, що підлягав реєстрації, але не

був зареєстрований в Міністерстві юстиції України.

18

Олена Лепешина, компанія «МедЕксперт» www.medexpert.com.ua

19.

етап 7.

• Збір інформації про повний перелік послуг медичного закладу

1.

• Вивчення процесів обслуговування пацієнтів в медичному закладі та робочих процесів

2. відносно конкретної медичної послуги

• Розбивка медичних послуг на етапи (маніпуляції)

3.

• Збір інформації про конкретний етап (маніпуляцію) медичної послуги

4.

• Збір інформації про загальноклінічні витрати медичного закладу та іншої допоміжної

5. інформації

• Опрацювання зібраної інформації та здійснення розрахунку собівартості медичних

6. послуг

• Аналіз результатів розрахунку та прийняття відповідних управлінських 19

7. рішень

Олена Лепешина, компанія «МедЕксперт» www.medexpert.com.ua

20.

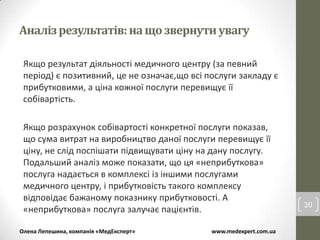

Аналіз результатів: нащо звернути увагу

Якщо результат діяльності медичного центру (за певний

період) є позитивний, це не означає,що всі послуги закладу є

прибутковими, а ціна кожної послуги перевищує її

собівартість.

Якщо розрахунок собівартості конкретної послуги показав,

що сума витрат на виробництво даної послуги перевищує її

ціну, не слід поспішати підвищувати ціну на дану послугу.

Подальший аналіз може показати, що ця «неприбуткова»

послуга надається в комплексі із іншими послугами

медичного центру, і прибутковість такого комплексу

відповідає бажаному показнику прибутковості. А

20

«неприбуткова» послуга залучає пацієнтів.

Олена Лепешина, компанія «МедЕксперт» www.medexpert.com.ua

21.

Варто чи нірозраховувати собівартість послуг

при ринкових цінах?

• Так • Ні

1. вводиться унікальна/рідка 1. не визначені основна мета

послуга розрахунку собівартості

2. є необхідність розуміти 2. не визначені компетенції

структуру витрат на виконавця в процесі здійснення

маніпуляцію/послугу/ медичну калькуляції

програму 3. Розрахуглк виконує особа без

3. введена система знижок на економічної освіти

послуги 4. Керівник медичного закладу не

4. Розробляється система бачить необхідності у

управлінського обліку здійсненні розрахунку

бюджетування собівартості

5. система мотивації персоналу

прив’язана до вартості послуг

6. Прибутковість окремих послуг 21

груп послуг підрозділів

викликає сумніви

Олена Лепешина, компанія «МедЕксперт» www.medexpert.com.ua

22.

Дякую за увагу!

Олена Лепешина

компанія «МедЕксперт»

(консалтинг для медичних закладів, впровадження медичної

інформаційної системи)

(044) 581-11-33

www.medexpert.com.ua

22

Олена Лепешина, компанія «МедЕксперт» www.medexpert.com.ua