OBJECTIVES:

• To knowthe definition, the key concepts in engineering

economics, principles of engineering economy, role of

engineers in economic decision, and design process in an

Engineering Economy

3.

BASIC CONCEPTS

1. INTEREST

2.INTEREST RATE

3. SIMPLE INTEREST

4. COMPOUND INTEREST

5. TIME VALUE OF MONEY

6. INFLATION

7. TAXES

8. CASHFLOWS

4.

BASIC CONCEPTS

1. INTEREST

ITIS A FEE THAT IS CHARGED FOR THE USE OF

SOMEONE ELSE'S MONEY. THE SIZE OF THE FEE WILL

DEPEND UPON THE TOTAL AMOUNT OF MONEY

BORROWED AND THE LENGTH OF TIME OVER WHICH

IT IS BORROWED.

BASIC CONCEPTS

2. INTERESTRATE

IT IS THE GIVEN AMOUNT OF MONEY IS

BORROWED FOR A SPECIFIED PERIOD OF TIME

(TYPICALLY, ONE YEAR), A CERTAIN PERCENTAGE

OF THE MONEY IS CHARGED AS INTEREST. THIS

PERCENTAGE IS CALLED THE INTEREST RATE.

BASIC CONCEPTS

3. SIMPLEINTEREST

IT IS DEFINED AS A FIXED PERCENTAGE OF THE

PRINCIPAL (THE AMOUNT OF MONEY

BORROWED), MULTIPLIED BY THE LIFE OF THE

LOAN. THUS,

I = nip

9.

WHERE:

I = totalamount of simple interest

n = life of the loan

I = interest rate (expressed as a decimal)

P = principal

It is understood that n and i refer to the same unit of time (e.g., the

year).

Normally, when a simple interest loan is made, nothing is repaid

until the end of the loan period; then, both the principal and the

accumulated interest are repaid. The total amount due can be

expressed as

BASIC CONCEPTS

4. COMPOUNDINTEREST

WHEN INTEREST IS COMPOUNDED, THE TOTAL TIME PERIOD IS

SUBDIVIDED INTO SEVERAL INTEREST PERIODS (E.G., ONE YEAR, THREE

MONTHS, ONE MONTH). INTEREST IS CREDITED AT THE END OF EACH

INTEREST PERIOD, AND IS ALLOWED TO ACCUMULATE FROM ONE

INTEREST PERIOD TO THE NEXT.

NOTICE THAT F, THE TOTAL AMOUNT OF MONEY ACCUMULATED, INCREASES EXPONENTIALLY WITH

N, THE TIME MEASURED IN INTEREST PERIODS.

12.

BASIC CONCEPTS

COMPOUND INTEREST:EXAMPLE

F = $2,012.20

Compound Interest Simple Interest

F = P(1+ni)

F = $1000[1+12(0.06)]

F = $1,720.00

Thus, the student's original investment

will have more than doubled over the 12-

13.

BASIC CONCEPTS

5. TIMEVALUE OF MONEY

SINCE MONEY HAS THE ABILITY TO EARN INTEREST, ITS VALUE INCREASES WITH

TIME. FOR INSTANCE, $100 TODAY IS EQUIVALENT TO

FIVE YEARS FROM NOW IF THE INTEREST RATE IS 7% PER YEAR, COMPOUNDED

ANNUALLY. WE SAY THAT THE FUTURE WORTH OF $100 IS $140.26 IF I = 7% (PER

YEAR) AND N = 5 (YEARS).

SINCE MONEY INCREASES IN VALUE AS WE MOVE FROM THE PRESENT TO THE

FUTURE, IT MUST DECREASE IN VALUE AS WE MOVE FROM THE FUTURE TO THE

PRESENT. THUS, THE PRESENT WORTH OF $140.26 IS $100 IF I = 7% (PER YEAR)

AND N = 5 (YEARS)

14.

BASIC CONCEPTS

TIME VALUEOF MONEY: EXAMPLE

P = $4,258.07

Compound Interest

The present worth of $5,000 is $4,258.07

if I = 5.5%, compounded annually, and

15.

BASIC CONCEPTS

6. INFLATION

NATIONALECONOMIES FREQUENTLY EXPERIENCE INFLATION, IN WHICH

THE COST OF GOODS AND SERVICES INCREASES FROM ONE YEAR TO THE

NEXT. NORMALLY, INFLATIONARY INCREASES ARE EXPRESSED IN TERMS

OF PERCENTAGES WHICH ARE COMPOUNDED ANNUALLY. THUS, IF THE

PRESENT COST OF A COMMODITY IS PC, ITS FUTURE COST, FC, WILL BE

BASIC CONCEPTS

INFLATION: EXAMPLE

WhereF is the future worth, measured in today’s dollars, of a present amount

P

OR

In a inflationary economy, the value (buying power) of money decreases as

costs increase. Thus,

18.

BASIC CONCEPTS

INFLATION: EXAMPLE

F= $74.76

Thus, $100 in five years will be worth only

$74.73 in terms of today's dollars. Stated

differently, in five years $100 will be

required to purchase the same

commodity that can now be purchased

for $74.73.

19.

IF INTEREST ISBEING COMPOUNDED AT THE SAME TIME THAT

INFLATION IS OCCURRING, THEN THE FUTURE WORTH CAN BE

DETERMINED BY COMBINING (1.3) AND (1.5):

(1.3) (1.5)

Or, defining the composite interest rate,

BASIC CONCEPTS

INFLATION: EXAMPLE

F= $74.76

A composite interest rate can be determined from this

equation;

Substituting this value, we obtain

22.

BASIC CONCEPTS

7. TAXES

INMOST SITUATIONS, THE INTEREST THAT IS RECEIVED FROM

AN INVESTMENT WILL BE SUBJECT TO TAXATION. SUPPOSE

THAT THE INTEREST IS TAXED AT A RATE T, AND THAT THE

PERIOD OF TAXATION IS THE SAME AS THE INTEREST PERIOD

(E.G., ONE YEAR). THEN THE TAX FOR EACH PERIOD WILL BE

, SO THAT THE NET RETURN TO THE

INVESTOR (AFTER TAXES) WILL BE

I’ = I – T = (1 – t)iP

T = tiP

23.

IF THE EFFECTSOF TAXATION AND INFLATION ARE BOTH

INCLUDED IN A COMPOUND INTEREST CALCULATION, MAY

STILL BE USED TO RELATE PRESENT AND FUTURE VALUES,

PROVIDED THE COMPOSITE INTEREST RATE IS REDEFINED AS

24.

BASIC CONCEPTS

TAXES: EXAMPLE

F= $9,236.61

Let us assume that the engineer is able to invest the entire $10,000 in a savings

certificate and that the tax bracket includes all federal, state, and local taxes.

By;

Substituting this value, we obtain

25.

Because of thecombined effects of inflation and taxation, I3 is negative, and

the engineer ends up with less real purchasing power after 15 years than he

has today. (To make matters worse, the engineer will most likely have to pay

taxes on the original $10 000, substantially reducing the amount of money

available for investment.)

26.

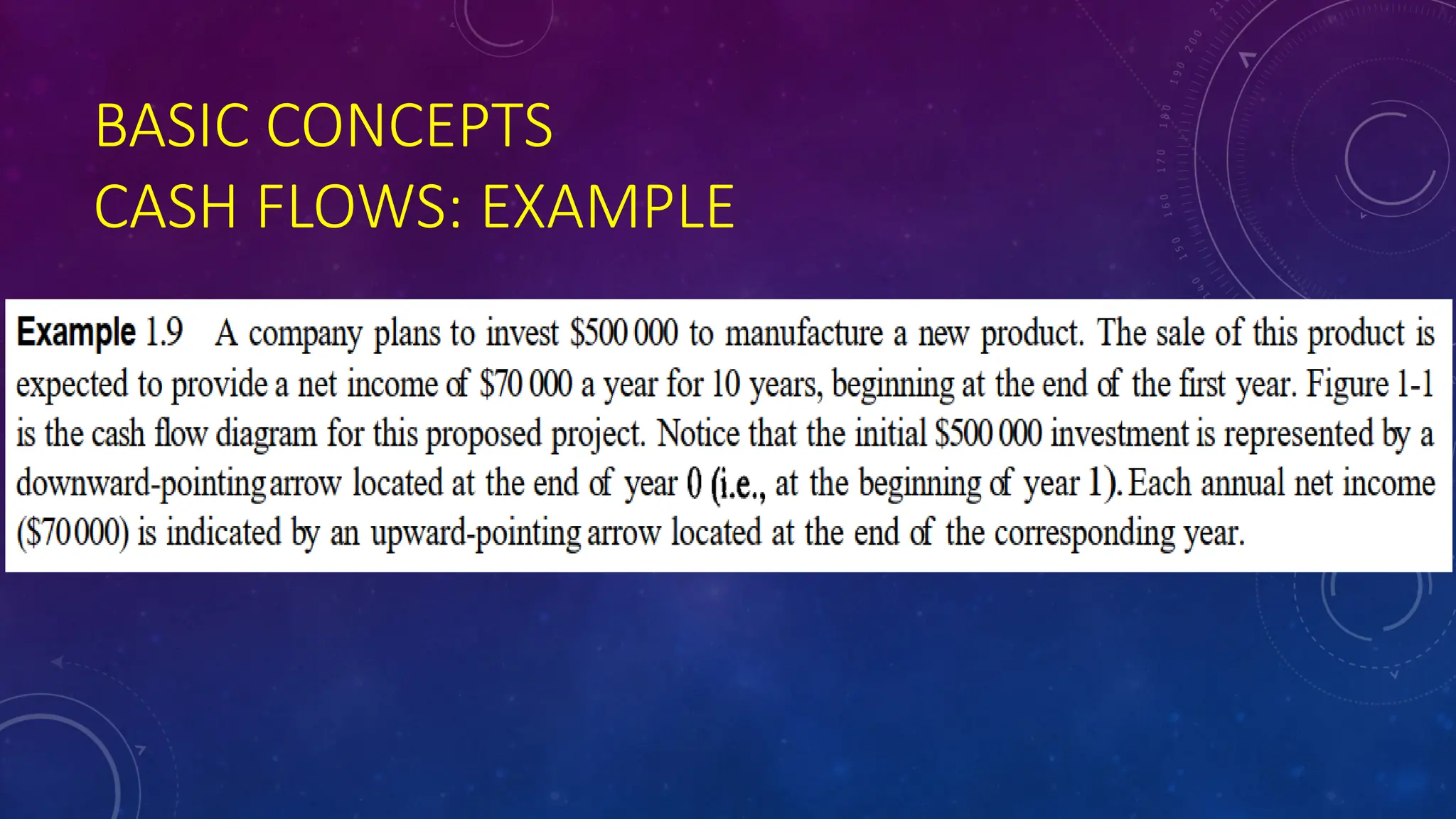

BASIC CONCEPTS

7. CASHFLOWS

A CASH FLOW IS THE DIFFERENCE BETWEEN TOTAL CASH RECEIPTS (INFLOWS) AND

TOTAL CASH DISBURSEMENTS (OUTFLOWS) FOR A GIVEN PERIOD OF TIME (TYPICALLY,

ONE YEAR). CASH FLOWS ARE VERY IMPORTANT IN ENGINEERING ECONOMICS BECAUSE

THEY FORM THE BASIS FOR EVALUATING PROJECTS, EQUIPMENT, AND INVESTMENT

ALTERNATIVES.

THE EASIEST WAY TO VISUALIZE A CASH FLOW IS THROUGH A CASH FLOW DIAGRAM, IN

WHICH THE INDIVIDUAL CASH FLOWS ARE REPRESENTED AS VERTICAL ARROWS ALONG

A HORIZONTAL TIME SCALE. POSITIVE CASH FLOWS (NET INFLOWS) ARE REPRESENTED

BY UPWARD-POINTING ARROWS, AND NEGATIVE CASH FLOWS (NET OUTFLOWS) BY

DOWNWARD-POINTING ARROWS; THE LENGTH OF AN ARROW IS PROPORTIONAL TO

THE MAGNITUDE OF THE CORRESPONDING CASH FLOW. EACH CASH FLOW IS ASSUMED

TO OCCUR AT THE END OF THE RESPECTIVE TIME PERIOD.

In a lender-

borrower

situation,an

inflow for the

one is an

outflow for the

other. Hence, the

cash flow

diagram for the

lender will be

the mirror image

in the time line

of the cash flow

diagram for the

29.

PREPARED BY: ENGR.OWEN FRANCIS A. MAONGAT

ES 123 INSTRUCTOR

ANNUAL

COMPOUNDING

3. UNIFORM-SERIES, COMPOUND-AMOUNTFACTOR

Let equal amounts of money, A, be deposited in a

savings account (or placed in some other interest-

bearing investment) at the end of each year, as

indicated in Fig. 2-1. If the money earns interest at a

rate i, compounded annually, how much money will

have accumulated after n years?

5. UNIFORM-SERIES, CAPITAL-RECOVERYFACTOR

Let us now consider a somewhat different situation

involving uniform annual payments. Suppose that a

given sum of money, P, is deposited in a savings

account where it earns interest at a rate i per year,

compounded annually. At the end of each year a fixed

amount, A, is withdrawn (Fig. 2-2). How large should A

be so that the bank account will just be depleted at the

end of n years?

7. GRADIENT SERIESFACTOR

IT IS A SERIES OF ANNUAL PAYMENTS IN WHICH EACH

PAYMENT IS GREATER THAN THE PREVIOUS ONE BY A

CONSTANT AMOUNT, G.

50.

ANNUAL COMPOUNDING

GRADIENT-SERIES FACTOR

Wewish to solve for P, given Ao, G, i, and n. We first obtain a series withdrawals

A’ equivalent to the series of gradients

A = $5,926

ANNUAL COMPOUNDING

GRADIENT-SERIES FACTOR

Amore concise, and the preferable way, to solve this problem is to write

P = $106,116.59

P = Ao x (P/A, i%, n) + G x (A/G, i%, n) x (P/A, i%, n)

![BASIC CONCEPTS

SIMPLE INTEREST: EXAMPLE

F = P(1+ni)

F = $3,000[1+2(0.055)]

F = $3,330](https://image.slidesharecdn.com/3-4basicconceptsannualcompounding-250307104725-3e0ab2ec/75/3-4-Basic-Concepts-Annual-Compounding-pptx-10-2048.jpg)

![BASIC CONCEPTS

COMPOUND INTEREST: EXAMPLE

F = $2,012.20

Compound Interest Simple Interest

F = P(1+ni)

F = $1000[1+12(0.06)]

F = $1,720.00

Thus, the student's original investment

will have more than doubled over the 12-](https://image.slidesharecdn.com/3-4basicconceptsannualcompounding-250307104725-3e0ab2ec/75/3-4-Basic-Concepts-Annual-Compounding-pptx-12-2048.jpg)