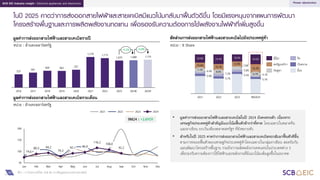

1. แนวโน้มการเติบโตของอุตสาหกรรมอิเล็กทรอนิกส์ 2567-2568

SCB EIC ประเมินว่า มูลค่าการส่งออกสินค้าอิเล็กทรอนิกส์ในปี 2567 จะเติบโตอยู่ที่ 2.4% เมื่อเปรียบเทียบกับปี 2566 (YOY) ซึ่งได้รับอิทธิพลจากความต้องการที่เพิ่มขึ้นในสินค้าประเภทคอมพิวเตอร์และฮาร์ดดิสก์ไดรฟ์

สำหรับปี 2568 คาดการณ์ว่า มูลค่าการส่งออกสินค้าอิเล็กทรอนิกส์จะเติบโตอยู่ที่ 2.8% เมื่อเปรียบเทียบกับปี 2567 (YOY) การขยายตัวนี้ได้รับแรงสนับสนุนจากความต้องการที่เพิ่มขึ้นของชิ้นส่วนอิเล็กทรอนิกส์และอุปกรณ์ไฟฟ้ากำลัง (Power electronics) ในตลาดโลก รวมถึงการฟื้นตัวของสินค้าคอมพิวเตอร์และฮาร์ดดิสก์ไดรฟ์ อย่างไรก็ตาม ความต้องการในกลุ่มเครื่องใช้ไฟฟ้าลดลงมากกว่าที่คาด นอกจากนี้ ยังต้องจับตาดูสถานการณ์เศรษฐกิจโลกที่อาจผันผวน และการชะลอตัวของเศรษฐกิจจีน ซึ่งอาจส่งผลต่อความสามารถในการซื้อของผู้บริโภคบางกลุ่ม

2. กลุ่มสินค้าที่เติบโตได้ดีของอุตสาหกรรมอิเล็กทรอนิกส์ คือ Power electronics และ Consumer electronics

2.1 กลุ่มไฟฟ้ากำลัง หรือ Power electronics

คาดการณ์ว่ามูลค่าการส่งออกในปี 2568 จะเติบโตอย่างต่อเนื่องที่ประมาณ 4.3% เมื่อเทียบกับปีที่ผ่านมา (YOY) โดยมีแนวโน้มที่ความต้องการสินค้าในกลุ่มนี้จะเพิ่มขึ้นอย่างมีนัยสำคัญ โดยเฉพาะในตลาดสหรัฐฯ สินค้าที่มีความต้องการสูงได้แก่ หม้อแปลงไฟฟ้า แผงสวิตช์ และสายไฟ/สายเคเบิล

2.2 กลุ่ม Consumer electronics

คาดการณ์ว่ามูลค่าการส่งออกในปี 2568 จะเติบโตประมาณ 2.7% เมื่อเทียบกับปีที่แล้ว (YOY) ซึ่งสอดคล้องกับช่วงขาขึ้นของตลาดและความต้องการคอมพิวเตอร์และชิ้นส่วนที่เพิ่มขึ้น อย่างไรก็ตาม ยังต้องเฝ้าระวังความเสี่ยงที่อาจเกิดขึ้นจากความไม่แน่นอนของเศรษฐกิจในประเทศคู่ค้า

2.3 กลุ่มอื่น ๆ

อุตสาหกรรมชิ้นส่วนอิเล็กทรอนิกส์ : คาดการณ์ว่ามูลค่าการส่งออกในปี 2568 จะเติบโตประมาณ 3.0% เมื่อเทียบกับปีก่อน (YOY) ปัจจัยหลักที่สนับสนุนการเติบโตนี้มาจากความต้องการสินค้าอิเล็กทรอนิกส์ทั่วโลกที่เริ่มกลับมามากขึ้น โดยเฉพาะชิ้นส่วนที่เกี่ยวข้องกับอุตสาหกรรมยานยนต์ไฟฟ้าและเทคโนโลยีปัญญาประดิษฐ์ (AI)

อุตสาหกรรมฮาร์ดดิสก์ไดรฟ์ : คาดการณ์ว่ามูลค่าการส่งออกในปี 2568 จะเติบโตประมาณ 2.4% เมื่อเทียบกับปีก่อน (YOY) สอดคล้องกับทิศทางตลาดฮาร์ดดิสก์ไดรฟ์โลกที่คาดว่าจะฟื้นตัวต่อเนื่องจากปีนี้

อุตสาหกรรมเครื่องใช้ไฟฟ้า : คาดการณ์ว่ามูลค่าการส่งออกในปี 2568 มีแนวโน้มฟื้นตัวอย่างช้า ๆ ซึ่งจะเติบโตอยู่ที่ 1.2% เมื่อเทียบกับปีก่อน (YOY) ปัจจัยหลักที่ช่วยหนุนการเติบโตนี้มาจากการส่งออกสินค้า เช่น เครื่องปรับอากาศและเครื่องซักผ้าไปยังตลาดสหรัฐฯ ที่ยังคงขยายตัวอย่างต่อเนื่อง

3. ความท้าทายของอุตสาหกรรมอิเล็กทรอนิกส์ไทย

3.1 การเปลี่ยนแปลงครั้งใหม่ของห่วงโซ่อุปทานโลก (Global value chain)

ความขัดแย้งทางภูมิรัฐศาสตร์ที่นำไปสู่การแบ่งกลุ่มทางเศรษฐกิจและการย้ายฐานการผลิต ได้ส่งผลให้เกิดการเปลี่ยนแปลงใหม่ในห่วงโซ่อุปทานโลก (Global value chain) นอกจากนี้ ยังมีแรงกดดันจากเทรนด์ใหญ่ ๆ เช่น การรักษาสิ่งแวดล้อม การพัฒนาเทคโนโลยีปัญญาประดิษฐ์ (AI) การขยายตัวของศูนย์ข้อมูล (Data center) และความต้องการยานยนต์ไฟฟ้าที่เพิ่มขึ้น ซึ่งปัจจัยเหล่านี้ล้วนมีบทบาทสำคัญในการเปลี่ยนแปลงห่วงโซ่อุปทานในอุตสาหกรรมอิเล็กทรอนิกส์ระดับโลก

3.2 แนวโน้มการลงทุนในอุตสาหกรรมอิเล็กทรอนิกส์ของไทย

Read more : https://www.scbeic.com/th/detail/product/electronics-311024

![20

SCB EIC Industry insight : Electrical appliances and electronics

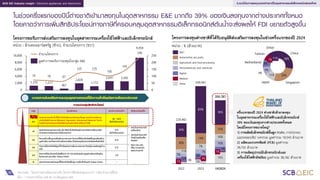

ในปี 2025 การส่งออกเครื่องรับโทรศัพท์และเครื่องรับโทรทัศน์ยังมีแนวโน้มขยายตัวต่อเนื่อง แต่ยังคงต้องเฝ้าระวัง

ความเสี่ยงจากความผันผวนของเศรษฐกิจโลกที่อาจส่งผลกระทบต่อกาลังซื้อของผู้บริโภคในระยะถัดไป

Consumer electronics

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงพาณิชย์ และ Trade map

มูลค่าการส่งออกเครื่องรับโทรศัพท์และอุปกรณ์

หน่วย : ล้านดอลลาร์สหรัฐ

โครงสร้างการส่งออกเครื่องรับโทรศัพท์ไปยังประเทศคู่ค้าของไทย

หน่วย : %

มูลค่าการส่งออกเครื่องรับโทรทัศน์

หน่วย : ล้านดอลลาร์สหรัฐ

โครงสร้างการส่งออกเครื่องรับโทรทัศน์ไปยังประเทศคู่ค้าของไทย

หน่วย : %

9M24 : +5.3%YOY

9M24 : +8.6YOY

คู่ค้าหลักและสถานการณ์การนาเข้าเครื่องรับ

โทรศัพท์

คู่ค้า

อันดับ 1

ของไทย

นาเข้าจากไทย(%YOY)

[% เทียบกับประเทศที่คู่

ค้านาเข้าทั้งหมด]

นาเข้า

จากประเทศอื่น

(%YOY)

สหรัฐฯ

23%YOY

[5%]

จีน -14%YOY

เวียดนาม -22%YOY

เม็กซิโก 4%YOY

คู่ค้าหลักและสถานการณ์การนาเข้าเครื่องรับ

โทรทัศน์

คู่ค้า

อันดับ 1

ของไทย

นาเข้าจากไทย(%YOY)

[% เทียบกับประเทศที่คู่

ค้านาเข้าทั้งหมด]

นาเข้า

จากประเทศอื่น

(%YOY)

สหรัฐฯ

79%YOY

[2.0%]

เม็กซิโก

86%YOY

จีน 71%YOY

เวียดนาม

122%YOY

300

100

500

0

200 186

Jan

185

Feb

196

247

May

248

Jun

233

Jul

229

Aug

471

Sep Oct Nov Dec

209

Mar Apr

2021

2022

2023

2024

100

120

140

160

180

80

123

Jan

127

Feb

126

Mar

114

Apr

123

May

116

Jun

147

Jul

147

Aug

143

Sep Oct Nov

90

Dec

2021

2022

2023

2024

10.9% 12.7% 15.1%

1.3% 1.2% 1.8%

1.4% 2.7% 1.5%

7.0%

79.3% 78.0% 77.6%

2022

5.5%

2023

3.9%

9M24

สหรัฐอเมริกา

เนเธอร์แลนด์

เม็กซิโก

ญี่ปุ่น

อื่น ๆ

1.9% 2.8% 4.0%

2.8% 4.0% 4.4%

6.8% 9.7% 9.4%

12.2% 13.7% 11.7%

48.3% 44.4% 42.7%

2022 2023 9M24

สหรัฐอเมริกา

ญี่ปุ่น

เยอรมนี

อินโดนีเซีย

มาเลเซีย

อื่น ๆ](https://image.slidesharecdn.com/industryinsight-ee-20241031-241031034047-ef069863/85/2568-20-320.jpg)