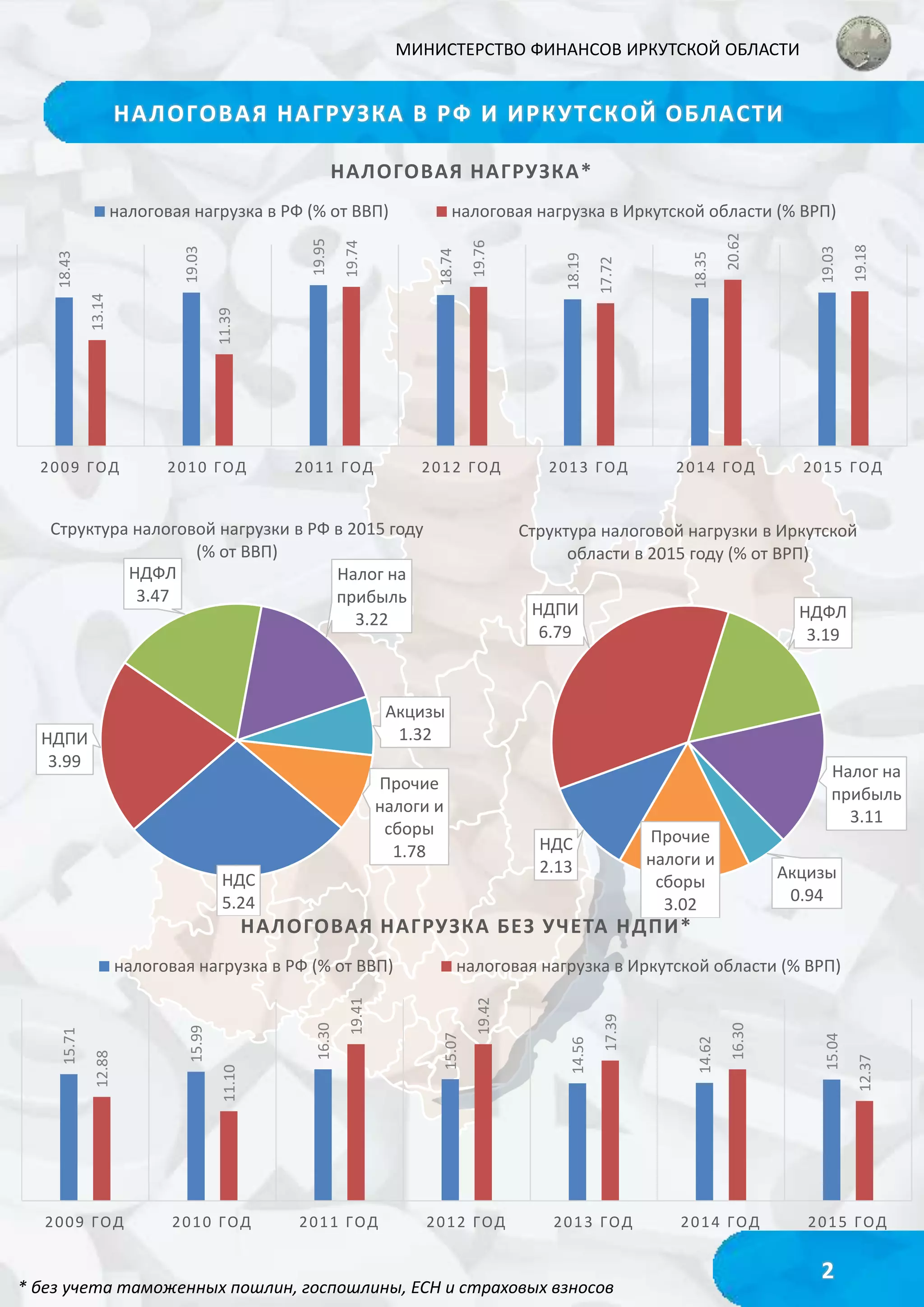

Документ содержит анализ налоговой политики Иркутской области в контексте федеральной налоговой нагрузки, включая данные о налоговых ставках, льготах для малого и среднего бизнеса, а также изменения в налоговом законодательстве на 2017-2019 годы. Основное внимание уделяется мерам по поддержке экономики региона, внедрению налоговых льгот и нововведениям в сфере налогообложения. Также рассматриваются планы по увеличению налоговых поступлений и изменения в распределении налогового бремени между федеральным и региональным бюджетами.