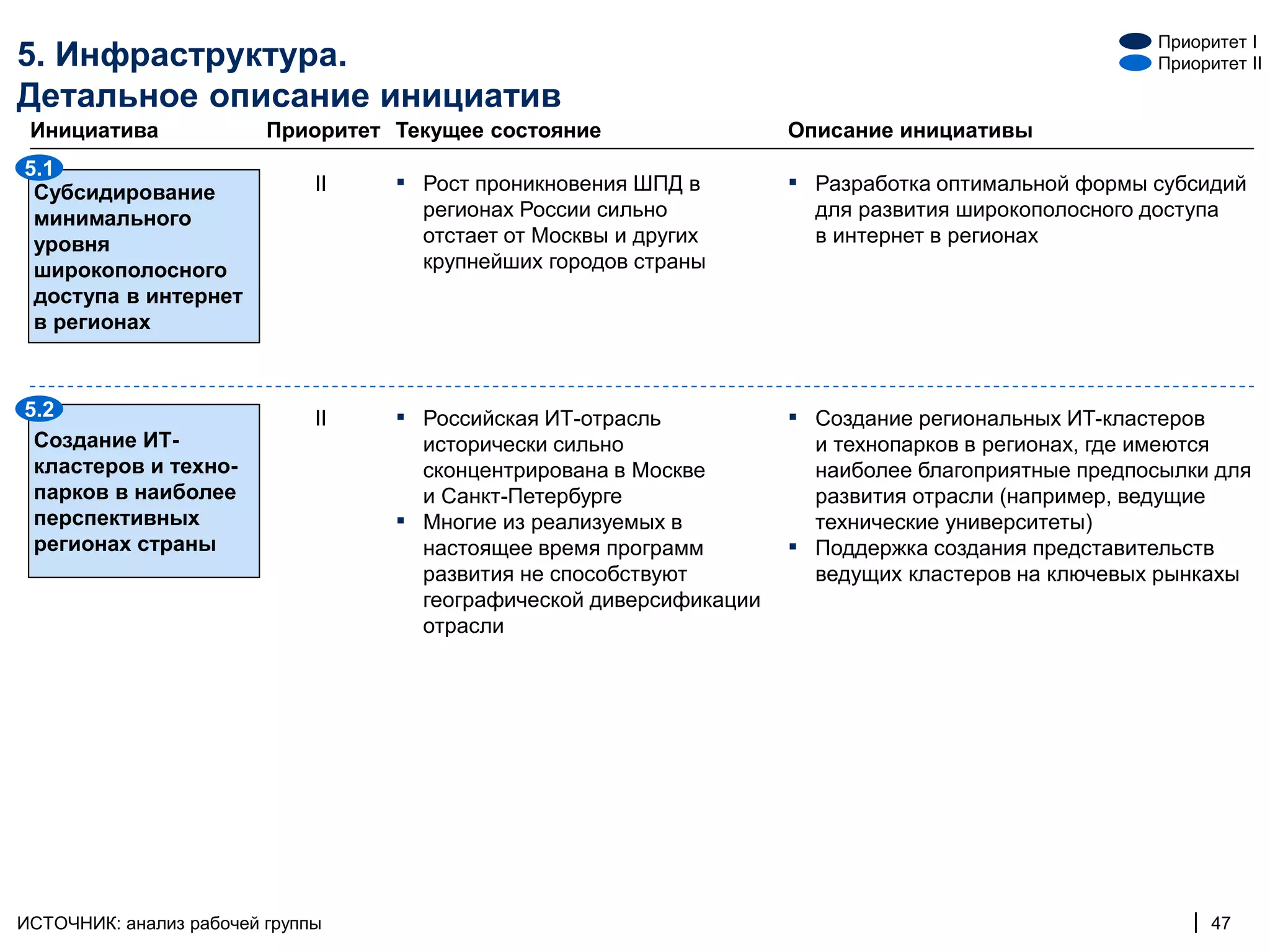

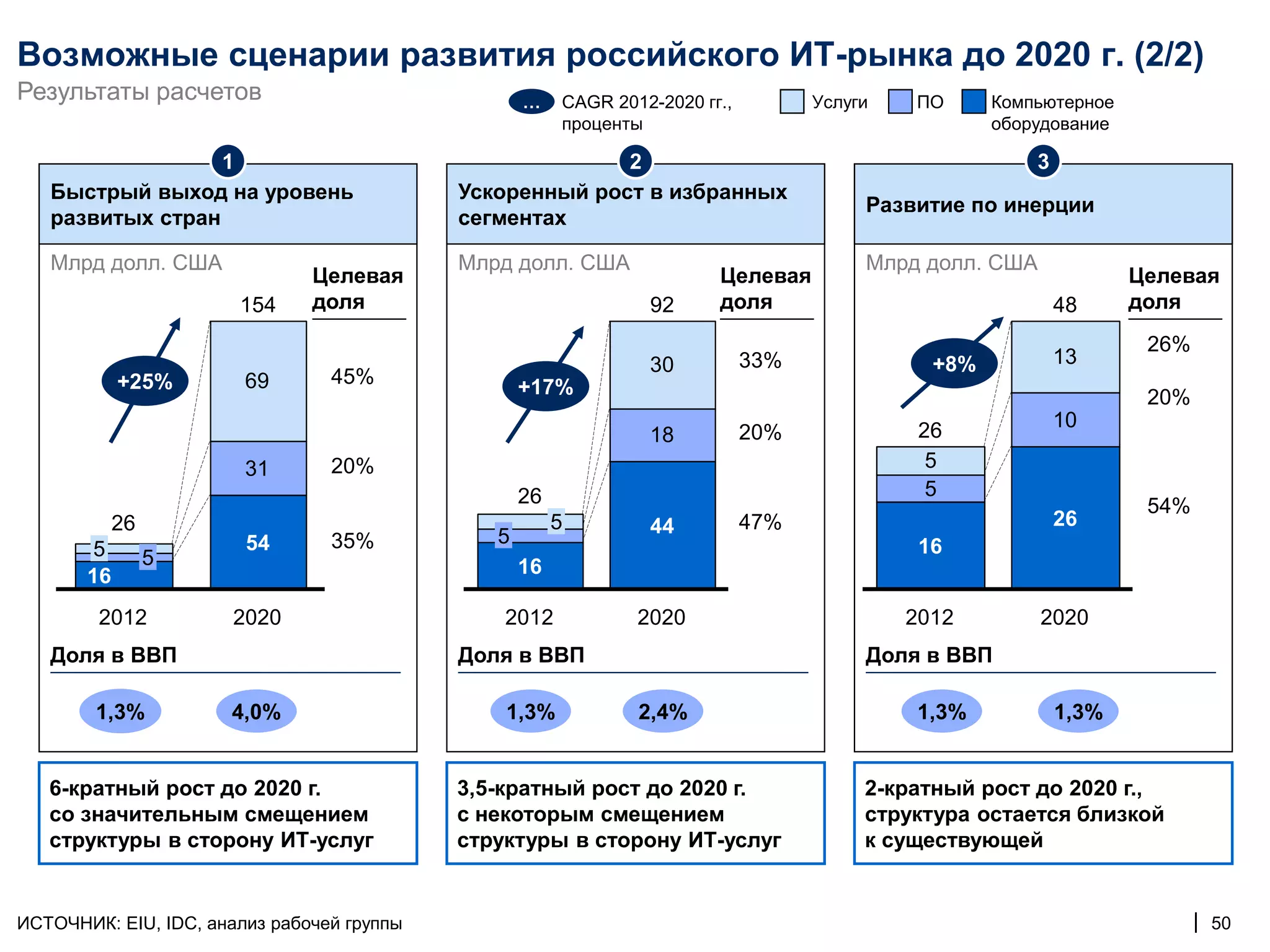

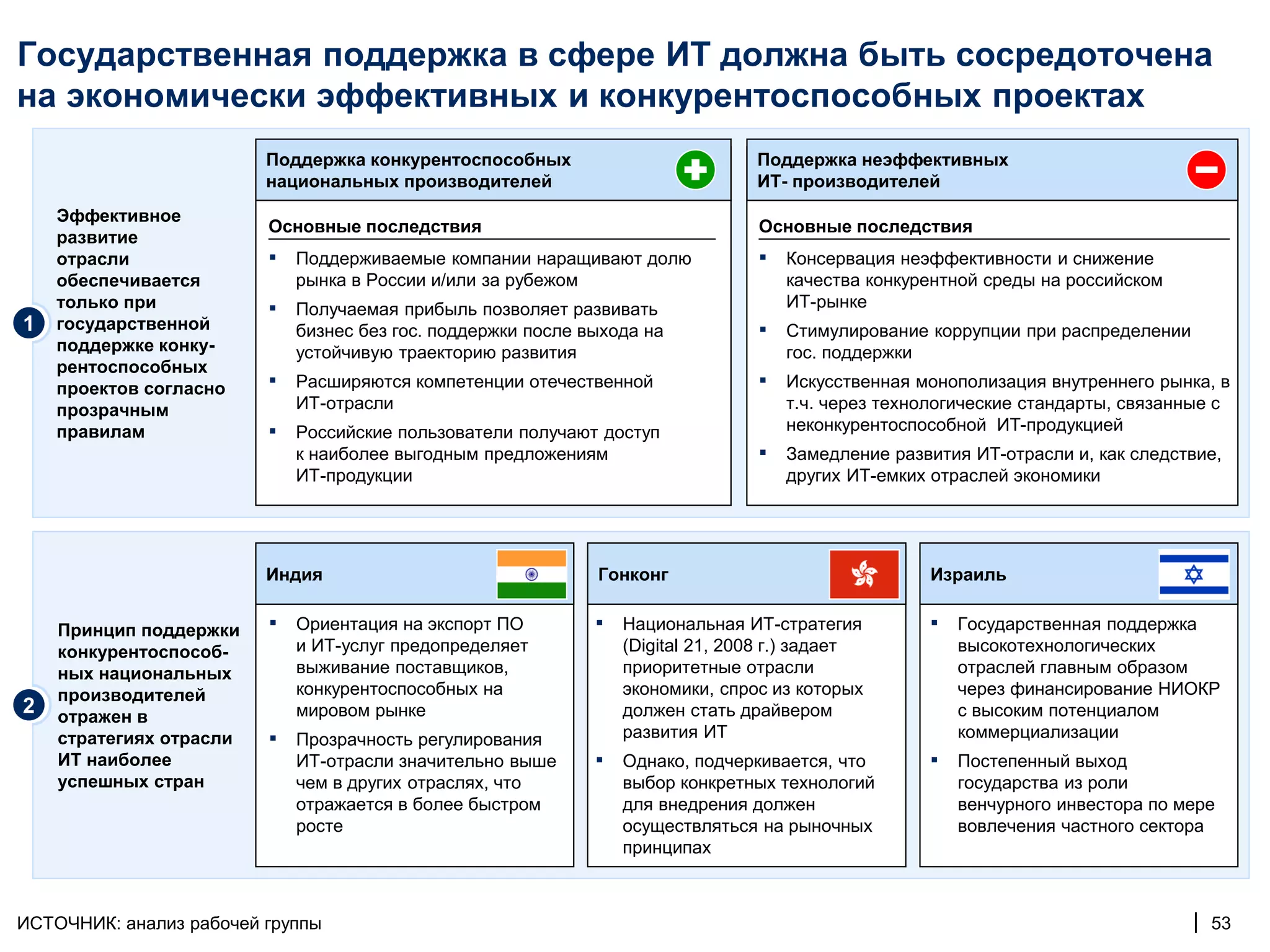

Download as PDF, PPTX

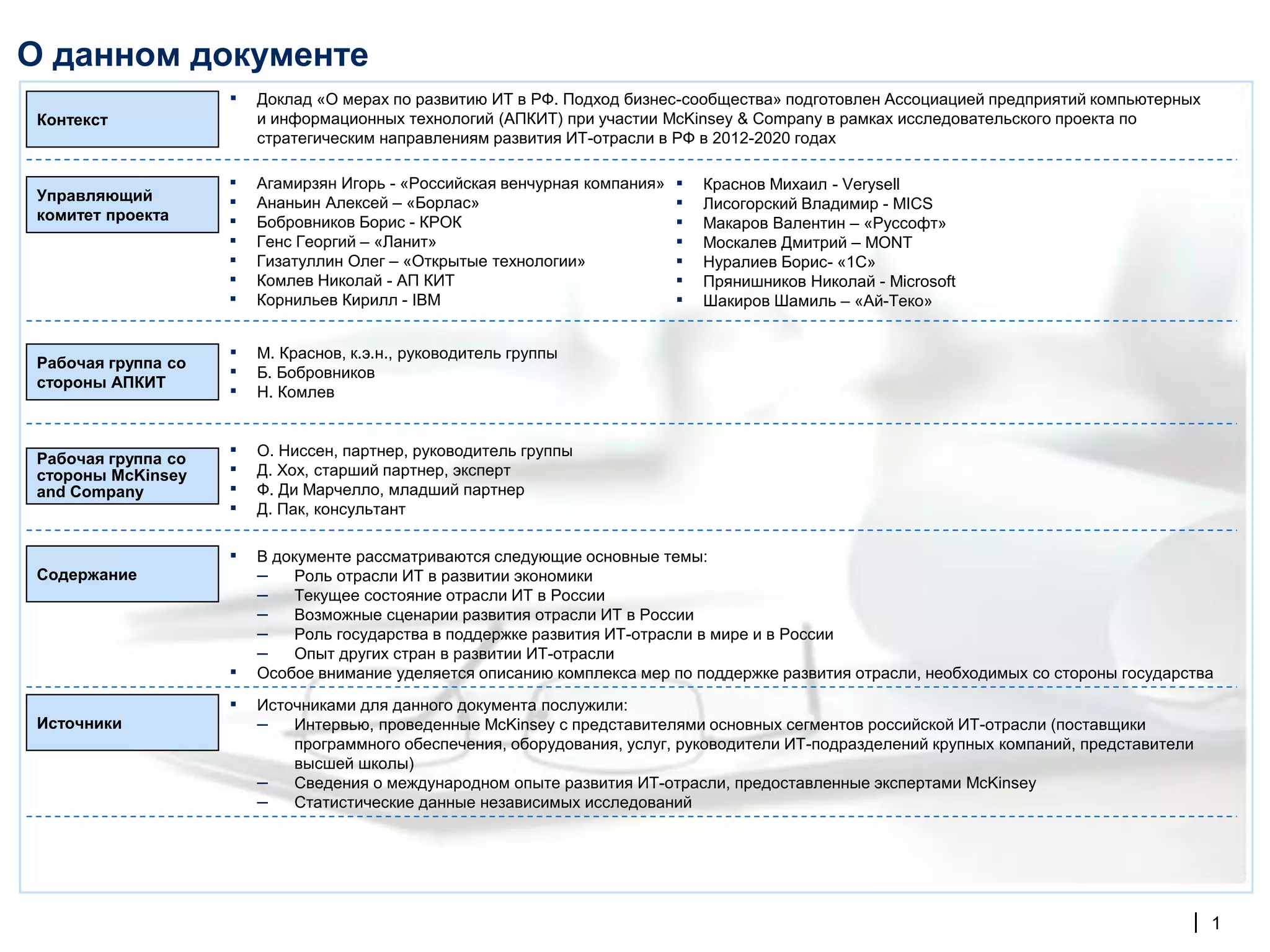

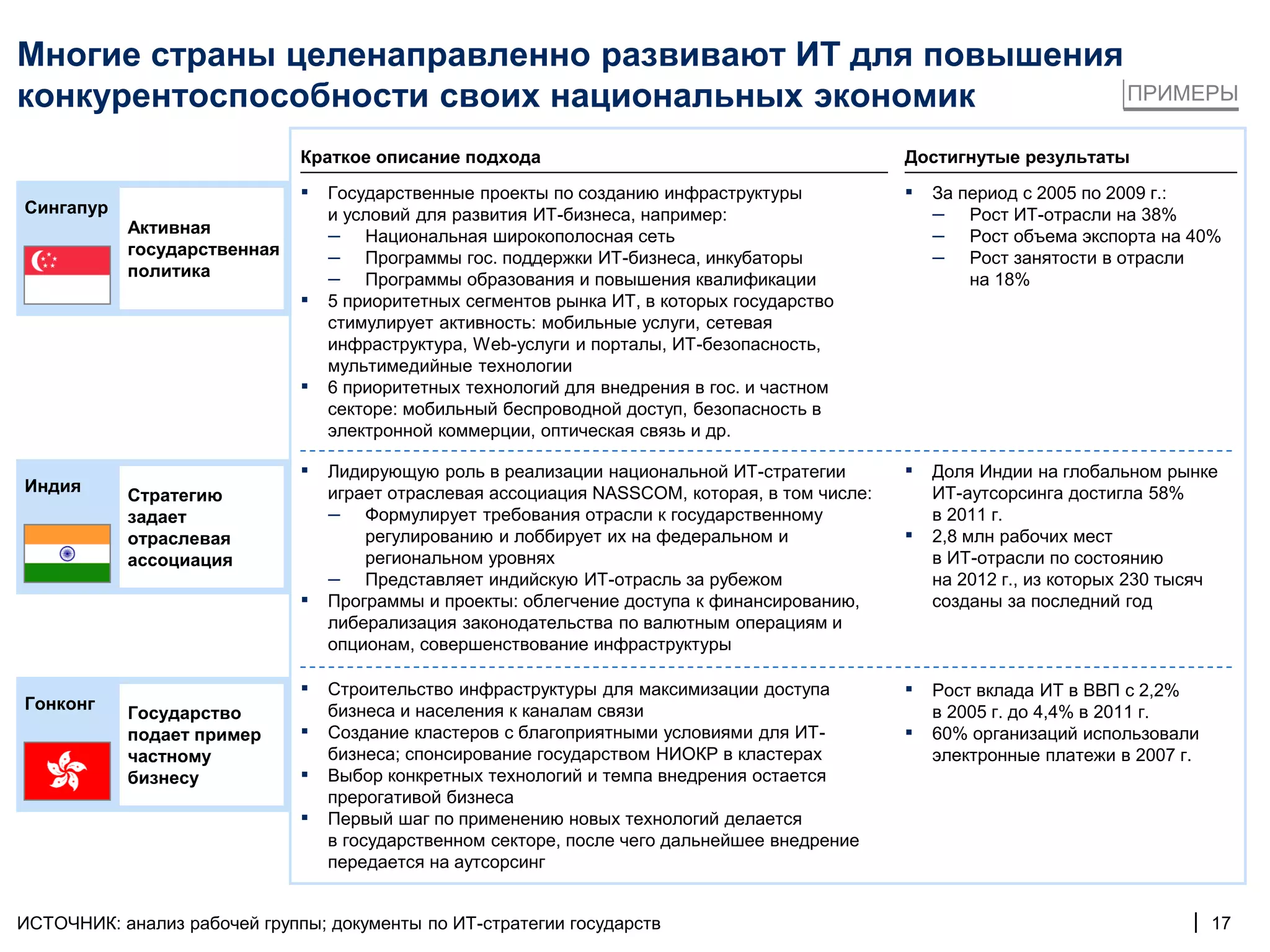

Доклад под названием «О мерах по развитию ИТ в РФ» подготовлен АПКИТ и McKinsey, который рассматривает текущее состояние и сценарии развития ИТ-отрасли в России до 2020 года. В документе акцентируется внимание на роли государства в поддержке этой отрасли, а также приводится опыт других стран. Специальные меры, предложенные в докладе, направлены на создание новых высокопроизводительных рабочих мест и повышение конкурентоспособности российской экономики через инновационные технологии.