Ruimte voor ondernemen!Even voorstellen … drs S.R. (Sander) van Gelderen Regio Directeur Belastingadvies drs. I. (Izaak) Koppejan Accountmanager Belastingadvies

Ruimte voor ondernemen!Inkomstenbelasting Zelfstandigenaftrek Minder for doteren De terbeschikkingsstellingsregeling De vitaliteitsregeling Defiscalisering van vorderingen en schulden Ruimere aftrek culturele giften Verhoging derde schijf

6.

Ruimte voor ondernemen!Inkomstenbelasting Zelfstandigenaftrek Een vaste basisaftrek van € 7.280 per jaar, ingaand per 1 januari 2012. Minder for doteren Dotatieplafond wordt verlaagd van € 11.882 tot € 9.382 De terbeschikkingsstellingsregeling Geruisloze doorschuiving in de tbs-regeling bij echtscheiding Zelfstandigenaftrek , for & tbs

7.

Ruimte voor ondernemen!Inkomstenbelasting Afschaffing spaarloonregeling - vrijval in de periode 1 januari 2013 tot 1 januari 2016 - vanaf 1 januari 2016 volledig afgeschaft Afschaffing levensloopregeling - afschaffing per 1 januari 2012 voor nieuwe deelnemers - < € 3.000 spaargeld in 2012 opnemen of in 2013 onbelast doorstorten naar vitaliteitsparen - overgangsregeling deelnemers spaartegoed > € 3.000 - opgebouwde rechten blijven behouden - geen levensloopkorting meer vanaf 2012 Vitaliteitsregeling 1/2

8.

Ruimte voor ondernemen!Inkomstenbelasting Vanaf 1 januari 2013 belastingvrij sparen Inleg bij banken, verzekeraars en beleggingsinstellingen € 5.000 per jaar aftrekbaar in de inkomstenbelasting Maximum aftrek € 20.000 Onbeperkte vrijstelling in box III Uitkering belast met 42% loonheffing Jaarlijks kan maximaal € 20.000 opgenomen worden, daarna kan opnieuw gespaard worden. Opnamebeperking vanaf 62 jaar, maximaal € 10.000 per jaar Uiterlijke vrijval spaartegoed voor de (verhoogde) AOW-leeftijd Vitaliteitsregeling 2/2

9.

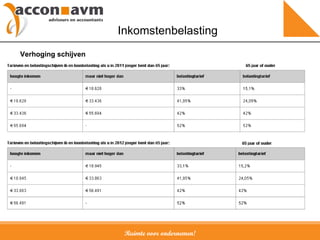

Ruimte voor ondernemen!Inkomstenbelasting Defiscalisering van testamentaire vorderingen en schulden Ruimere aftrek culturele giften Verhoging schijven

Ruimte voor ondernemen!Vennootschapsbelasting Renteaftrek beperkingen Invoer research & development aftrek Introductie objectvrijstelling vaste inrichting Aanpassing buitenlandse ab-regeling Soepele herziening voorlopige aanslagen Verhoging winstdrempel ANBI Termijn verliesverrekening

12.

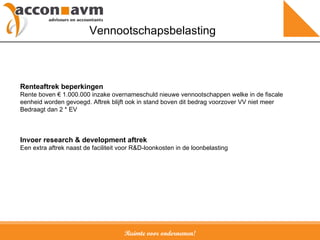

Ruimte voor ondernemen!Vennootschapsbelasting Renteaftrek beperkingen Rente boven € 1.000.000 inzake overnameschuld nieuwe vennootschappen welke in de fiscale eenheid worden gevoegd. Aftrek blijft ook in stand boven dit bedrag voorzover VV niet meer Bedraagt dan 2 * EV Invoer research & development aftrek Een extra aftrek naast de faciliteit voor R&D-loonkosten in de loonbelasting

13.

Ruimte voor ondernemen!Vennootschapsbelasting Introductie objectvrijstelling vaste inrichting Objectvrijstelling voor de winst van een buitenlandse vaste inrichting Verlies buitenlandse vaste inrichting niet langer aftrekbaar in Nederland Uitzondering voor definitieve verliezen Aanpassing buitenlandse ab-regeling Beperking tot antimisbruik maatregel

14.

Ruimte voor ondernemen!Vennootschapsbelasting Soepele herziening voorlopige aanslagen Herziening voorlopige aanslag mogelijk zonder officieel bezwaar Verhoging winstdrempel ANBI De winstdrempel wordt verhoogd tot € 15.000 op jaarbasis of € 75.000 over het jaar zelf en de vier voorafgaande jaren tezamen. Verliesverrekening Vanaf 2012 alleen nog terugwenteling naar 2011. Verlies uit 2011 mag nog wel 3 jaar teruggewenteld worden.

15.

Ruimte voor ondernemen!Overige fiscale maatregelen Versobering 30%-regeling Wijziging autoregeling Afschaffing belastingen Overdrachtsbelasting Uitbreiding partnerbegrip Werkbonus Nieuwe renteregeling

16.

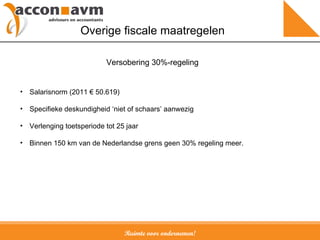

Ruimte voor ondernemen!Overige fiscale maatregelen Salarisnorm (2011 € 50.619) Specifieke deskundigheid ‘niet of schaars’ aanwezig Verlenging toetsperiode tot 25 jaar Binnen 150 km van de Nederlandse grens geen 30% regeling meer. Versobering 30%-regeling

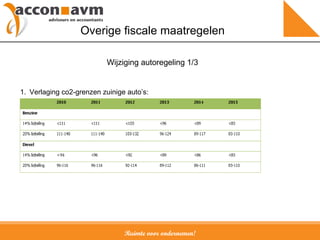

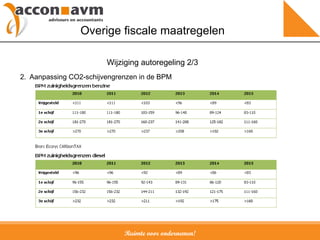

Ruimte voor ondernemen!Overige fiscale maatregelen 2. Aanpassing CO2-schijvengrenzen in de BPM Wijziging autoregeling 2/3

19.

Ruimte voor ondernemen!Overige fiscale maatregelen 3. Alternatief voor rittenregistratie bij bestelauto’s 4. Afschaffing vrijstelling motorrijtuigenbelasting zeer zuinige auto’s 5. BTW-correctie privégebruik auto naar 2,7% van de catalogusprijs Wijziging autoregeling 3/3

20.

Ruimte voor ondernemen!Overige fiscale maatregelen Afvalstoffenbelasting Grondwaterbelasting Belastingen op pruim- en snuiftabak Belasting op alcoholvrije dranken Belasting op leidingwater Verpakkingenbelasting Eurovignet Afschaffing belastingen

21.

Ruimte voor ondernemen!Overige fiscale maatregelen Overdrachtsbelasting Tijdelijke verlaging van 6% naar 2% Geldt tot 1 juli 2012 Uitbreiding partnerbegrip Ongehuwd samenwonenden welke een gezin vormen met een minderjarig kind van een van beide personen. Werkbonus Vanaf 1 januari 2013 Recht vanaf 62 jaar Maximaal € 3.000 per jaar, maximaal 3 keer Vervangt de arbeidskorting voor ouderen en de doorwerkbonus Nieuwe renteregeling Heffingsrente wordt ‘belastingrente’ Tijdvak renteberekening vangt aan op 1 juli na afloop van het belastingjaar Invorderingsrente blijft wel bestaan Er wordt minder snel belastingrente vergoed

22.

Ruimte voor ondernemen!Fiscale actualiteiten Flex B.V. Kosten Kamer van Koophandel vervallen vanaf 2013 Jurisprudentie onzakelijke lening Willekeurige afschrijvingen stoppen vanaf 2012 Wetsvoorstel personenvennootschap ingetrokken? Investeringsaftrek

23.

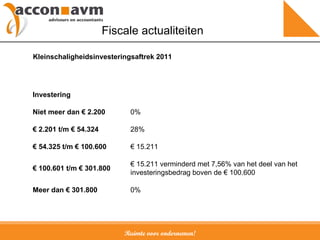

Ruimte voor ondernemen!Fiscale actualiteiten Kleinschaligheidsinvesteringsaftrek 2011 0% Meer dan € 301.800 € 15.211 verminderd met 7,56% van het deel van het investeringsbedrag boven de € 100.600 € 100.601 t/m € 301.800 € 15.211 € 54.325 t/m € 100.600 28% € 2.201 t/m € 54.324 0% Niet meer dan € 2.200 Investering