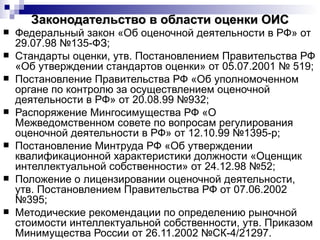

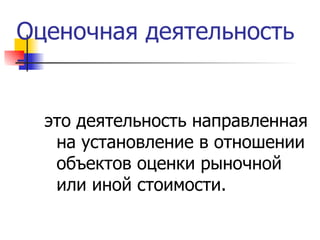

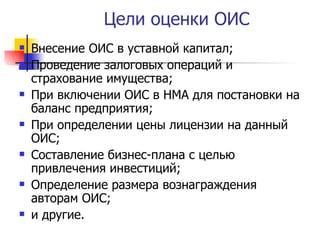

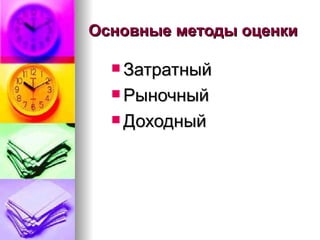

Документ содержит информацию о законодательстве и стандартах оценки объектов интеллектуальной собственности (ИС) в Российской Федерации, включая федеральный закон, постановления правительства и методические рекомендации. Основные цели оценки ИС включают внесение в уставной капитал, залоговые операции и составление бизнес-планов. Также описаны методы оценки, такие как затратный, рыночный и доходный, и перечислены объекты, относящиеся к нематериальным активам.