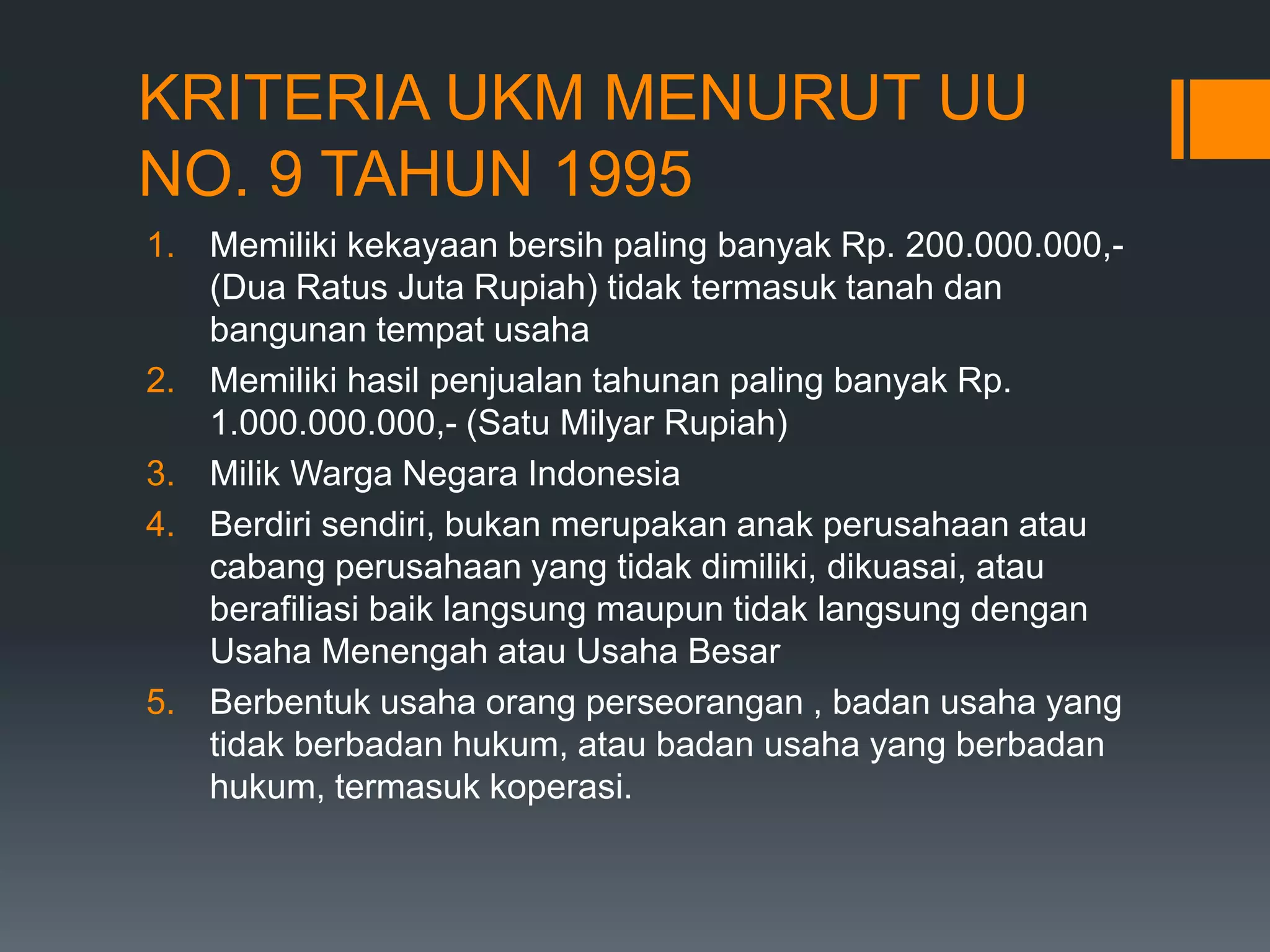

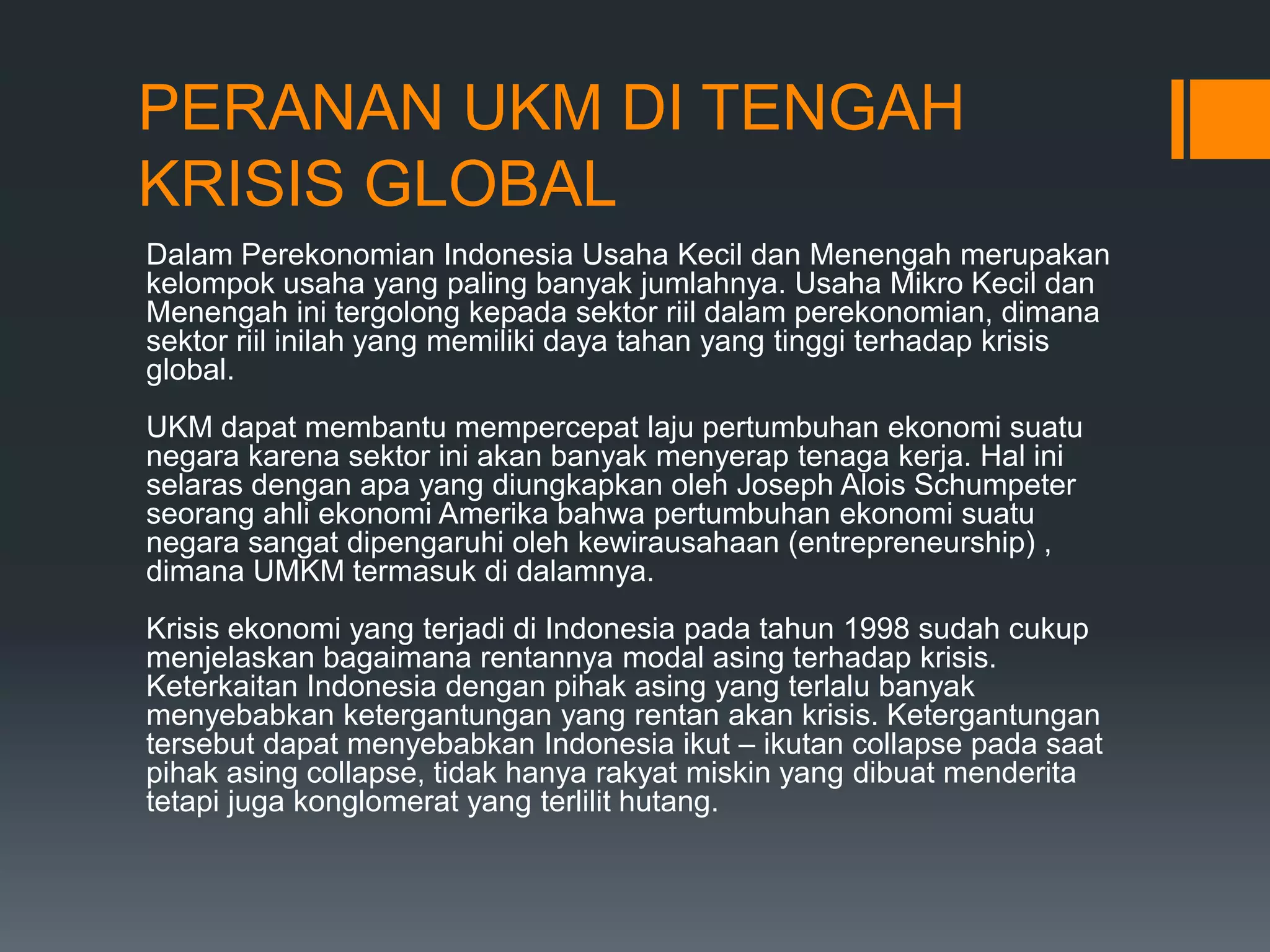

Dokumen tersebut membahas tentang Usaha Kecil Menengah (UKM) di Indonesia, termasuk definisi UKM, kriteria UKM menurut UU, ciri-ciri UKM, contoh UKM, permasalahan yang dihadapi UKM, peranan UKM, dan manfaat UKM bagi perekonomian Indonesia. Secara ringkas, dokumen tersebut memberikan gambaran mengenai konsep dan peranan penting UKM dalam pembangunan ekonomi Indonesia.