Download to read offline

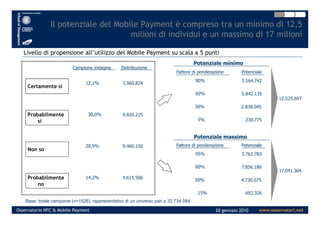

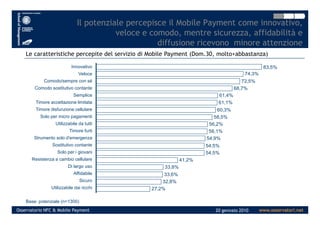

In un'indagine condotta tra il 3 e il 14 dicembre 2009, è emerso che circa un quarto della popolazione italiana è interessato al mobile payment, con un potenziale stimato tra 12,5 e 17 milioni di utenti. Tuttavia, il 14,8% del campione si è dichiarato scettico, definendolo non sicuro e poco vantaggioso. Nonostante il potenziale percepito di innovazione e comodità, il costo annuale del servizio influisce negativamente sull'adozione.